Stiti de cate ori au fost mentionate in articolele de presa cuvintele “piata” si “bula” in 1999, inainte de bula “dotcom”? De 6.800 de ori. Dar in 2007, in pragul bulei imobiliare? De 6.850 de ori. Anualizat, in 2014, aceleasi cuvinte au fost mentionate de 7.900 de ori. Este cazul sa ne punem din nou intrebari despre viitorul burselor si al pietelor financiare in urmatoarele luni?

Lasand la o parte aceasta statistica simpla, din ce in ce mai multi traderi si analisti straini subliniaza faptul ca dupa 5 ani de cresteri aproape neintrerupte pe burse, pietele se indreapta inevitabil catre o noua bula.

Press Mentions of words "market" and "bubble." 2014: 7900* 2007: 6850 1999: 6800 *annualized Via @jmackin2— Lawrence McDonald (@Convertbond) July 27, 2014

S&P 500, unul dintre principalii indici care urmareste evolutia bursei de la New York, se afla in prezent la un nivel cu 26% peste maximele istorice atinse in 2007, inainte de crahul cauzat de prabusirea pietei imobiliare americane. Si alte piete din Europa au depasit maximele din acel an, Romania fiind insa o exceptie. Indicele BET, al celor mai tranzactionate 10 actiuni de pe Bursa de Valori Bucuresti, ar trebui sa urce cu 56% pentru a atinge acel nivel, in vreme ce BET-FI, indicele care urmareste evolutia SIF-urilor si a Fondului Proprietatea, ar trebui sa isi tripleze valoarea din prezent pentru a bate maximele istorice atinse in 2007.

Citeste si:

“Fara indoiala aceasta este o bula in piata actiunilor, si chiar una avansata. Este cu usurina mai mare decat cele din 1972 si 1987, peste cele din 1929 si 2007, si acum este la o distanta de 15% fata de bula din 2000. Diferenta majora intre bula de acum si cea din 2000 este aceea ca in 2000 era evident ca bula este in sectorul tehnologic, in vreme ce in prezent bula se intinde pe toate sectoarele”, spune, in comentariul sau saptamanal, John Hussman, economistul care conduce Hussman Funds si un cunoscut critic al politicilor practicate de Rezerva Federala a SUA (FED).

Citeste si:

Fara indoiala aceasta este o bula in piata actiunilor, si chiar una avansata. Diferenta majora intre bula de acum si cea din 2000 este aceea ca in 2000 era evident ca bula este in sectorul tehnologic, in vreme ce in prezent bula se intinde pe toate sectoarele - John Hussman, Hussman Funds

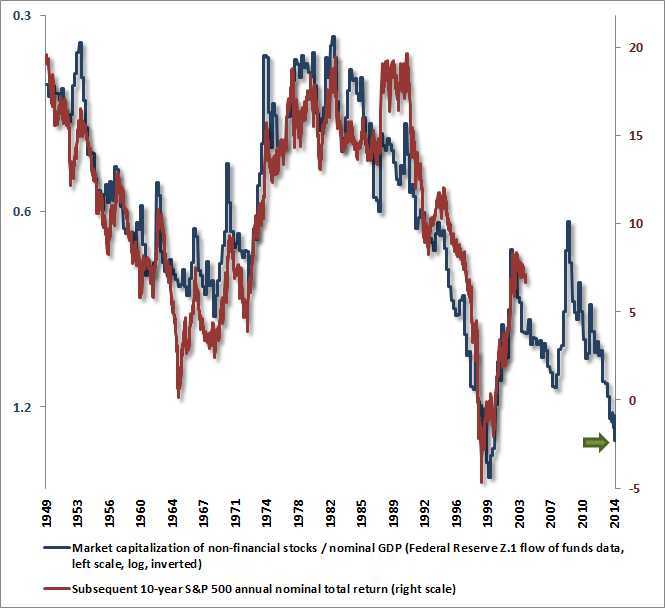

Hussman isi bazeaza afirmatiile pe evolutia indicatorului PER (price earnings ratio), precum si pe raportul dintre capitalizarea companiilor nonfinanciare si PIB (vezi graficul de mai jos).

Americanul considera ca actiunile sunt supraevaluate in prezent si ca investitorii “au abandonat artimetica elementara”.

Americanul considera ca actiunile sunt supraevaluate in prezent si ca investitorii “au abandonat artimetica elementara”.

“Motorul pietei nu este reprezentat de evaluarea actiunilor sau datele fundamentale, ci de perceptie. Perceptia este ca FED va putea sa mentina cumva bursele la cote inalte, si ca dobanzile (n.red. prea mici) nu iti lasa nicio alta alternativa in afara de aceea de a investi in actiuni. Aveti insa grija, adevarul este ca FED a creat o masa monetara si rezerve bancare de 4 trilioane dolari care stau degeaba si care trebuie sa fie detinute de cineva. Din cauza ca investitorii percep activele riscante ca fiind neriscante, acestia au fost dispusi sa isi plaseze banii in ele, in cautarea oricaror randamente care sa fie mai mari decat zero”, spune Hussman.

Citeste si:

O parte din brokerii locali contrazic teoria lui Hussman si spun ca tocmai rezultatele financiare solide ale companiilor au sustinut cresterea pietelor de actiuni, in special a celei americane. In primul trimestru, 60% dintre companiile americane listate au depasit estimarile de profit ale analistilor, iar 56% au depasit estimarile privind cifrele de afaceri.

“Avand in vedere ca multe piete au depasit deja maximele, in prezent este mult mai usor sa argumentezi ca ne aflam in pragul unei bule si din aceasta cauza multi si fac declaratii in acest sens. Nu spun ca o scadere este imposibila, insa datele fundamentale sunt chiar cele care sustin cresterea actiunilor. In cazul precedentelor bule au existau companii supraevaluate, dar momentan companiile, in special cele americane, raporteaza rezultate financiare bune, care sustin cresterea”, spune Simion Tihon, broker in cadrul societatii de intermediere Prime Transaction.

Citeste si:

Avand in vedere ca multe piete au depasit deja maximele, in prezent este mult mai usor sa argumentezi ca ne aflam in pragul unei bule. Diferenta este ca in cazul precedentelor bule au existau companii supraevaluate, in vreme ce momentan companiile, in special cele americane, raporteaza rezultate financiare bune, care sustin cresterea - Simion Tihon, Prime Transaction

Acesta adauga faptul ca este dificil de crezut existenta unei bule financiare in conditiile in care dobanzile se afla la minime absolute. “Cat timp dobanzile se afla la acest nivel, mi se pare greu de crezut ca putem asista la o bula. Daca ar fi o bula, catre ce s-ar duce banii? Catre activele fara risc si obligatiunile cu dobanzi extrem de mici?”

Tihon mai subliniaza si faptul multe dintre companiile romanesti listate pe bursa si-au crescut activele si au devenit mai eficiente dupa perioada de criza, motiv pentru care evaluarile acestora ar trebui sa urce. “In cazul anumitor companii ar trebui sa vedem cresteri peste nivelurile inregistrate inaintea crizei. Sigur, nu ma refer la SIF-uri, in cazul carora au existat niste exagerari in 2007”, mentioneaza brokerul de la Prime Transaction.

Citeste si:

Trader american: bursa va scadea cu cel putin 20% in urmatoarele 12 luni

In randul pesimistilor se afla si Mark Cook, un veteran al investitiilor castigator al campionatului american de investitii in 1992, cu un randament de 563%.

Traderul se foloseste de indicatorul “Cook Cumulative Tick” (CCT), care face legatura intre preturile actiunilor si NYSE Tick (diferenta dintre numarul actiunilor care au crescut intr-o zi si cel al actiunilor care au scazut intr-o zi pe Bursa din New York). Indicatorul l-a atentionat pe Cook cu privire la prabusirea pieti in 1987, 2000 si 2007. De asemenea, cresterea brusca a indicatorului CCT l-a ajutat pe Cook sa identifice piata bull inceputa in aprilie 2009.

“Au existat doar doua cazuri cand a fost inregistrata o diferenta radicala intre NYSE Tick si pretul actiunilor: in primul trimestru din 2000 si in T3 2007. Al treilea caz a avut loc in aprilie 2014”, spune Coock, care subliniaza ca aceasta tendinta arata ca piata pierde din energie. De fapt, indicatorul arata apropierea unei piete bear, lucru ce pare imposibil avand in vedere cresterile recente ale actiunilor.

Citeste si:

“Este ca si cand ne-am afla in zona crepusculara. Inchipuiti-va ca iesiti afara atunci cand ploua si de fapt va veti arde de la soare. Ar putea sa creasca piata mai mult? Da, insa extinderea ar genera o divergenta si mai mare care eventual va trebui sa fie ajustata la un moment dat”, adauga Mark Cook, care concluzioneaza spunand ca se asteapta la o scadere a pietei cel putin 20% in urmatoarele 12 luni.

Calculator Salariu: Afl─ā c├ó╚øi bani prime╚Öti ├«n m├ón─ā ├«n func╚øie de salariul brut ┬╗

Te-ar putea interesa și: