Aproximativ 25% pana la 40% din cheltuielile operationale sunt discretionare (procentele sunt evident mult mai mari decat probabil s-ar crede in mod obisnuit), conform unor cercetari ale asociatiei profesionale americane CPMA (Corporate Portfolio Management Association).

In principal in ultimele 6-7 luni, majoritatea companiilor din Romania au abordat diferite initiative de reducere a costurilor (mai mult sau mai putin pe baza unor analize si criterii solide – un set de aspecte au fost subliniate si in Studiul realizat de COMPASS Consulting in ian-feb 2009 – “Cum se pregatesc companiile din Romania pentru a face fata crizei”).

Reducerile de costuri au vizat (mai degraba in ordinea de mai jos):

- amanare/reprioritizare investitii,

- reduceri costuri administrative (in special bugete ale functiilor suport precum: HR, IT, Marketing, reducere costuri functia de Vanzari, costuri locatie etc),

- reduceri costuri operationale (in special prin renegociere de contracte cu furnizorii, reduceri costuri cu personalul, reducere costuri directe productie –ca urmare a diminuarii volumelor de vanzari si stocuri, etc)

Dintr-un alt punct de vedere privit, reducerile de costuri s-au datorat actionarii asupra a 2 elemente:

- o internalizare procese/activitati (ex: sunt companii care au incetat contracte de abonament servicii juridice, incercand sa se descurce doar cu resursele/competentele proprii mai ales pentru elemente non-cheie);

- o diminuare costuri pentru protectia contra riscuri, prin transfer riscuri in “propria ograda” (ex: sunt companii care au renuntat la asigurarile Casco pentru parcul auto, asumandu-si posibilele costuri in caz de incidente);

- o renegociere contracte (in functie de situatie proprie si a furnizorului a existat o pozitie “de forta” sau nu);

- o achizitionare a unor produse/servicii dintr-un segment inferior de pret (ex: firma de constructii care trebuie sa achizitioneze o anumita cantitate de vopsea, dar prefera varianta mai “economica”); In aceasi categorie intra si inlocuirea unor angajati “scumpi” (in general, directori de vanzari, de resurse umane, de marketing etc) cu alti angajati disponibili la un cost net inferior (reduceri si de 30-40%) - element intalnit la retailerii auto, in constructii etc;

- o externalizare (ex: in zona de IT/administrare servere/retea, au preferat sa renunte la 2-3 angajati si cu un cost mai mic sa contracteze o companie specializata de IT, pe baza de SLA – Service Level Agreement)

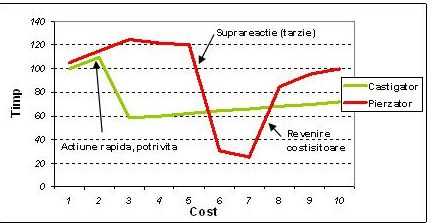

Mai ales de teama ca supravietuirea este pusa in pericol, din pacate multe companii au redus costurile fara sa aiba obiective foarte clare si in plus si cu un timing gresit. Efectele nefavorabile ale unor asemenea decizii se vor resimti mai ales in etapa de repornire a economiei, caci unele companii vor putea sa aiba un “start” mai rapid, pe cand altele, probabil ca inca 3-5 ani vor resimti “pierderea de viteza” din perioada recesiuni. Grafic este exemplificat mai jos:

Atentie insa, dupa o perioada in care s-au redus “abrupt” costurile, mai ales daca nu s-a actionat asupra unor cauze fundamentale (optimizari/eficientizari procese, ajustari model de business) si/sau daca cheltuielile au fost reduse mai mult decat permitea functionarea business-ului, va exista o tendinta normala de revenire a acestora, practic similar unui arc care este contractat foarte mult si care daca este eliberat revine rapid la forma initiala (pentru o perioada chiar se inalta mai sus decat forma initiala).

O posibila solutia propusa este o mai buna intelegere/diferentiere intre cheltuieli discretionare si cheltuieli obligatorii pentru functionarea afacerii.

Cheltuielile discretionare nu sunt doar cele pe care le regasiti in bugetul de protocol. Cheltuielile discretionare sunt practic toate cheltuielile care nu sunt absolut necesare ca afacerea sa functioneze. Practic indiferent de linia bugetara ne putem astepta sa gasim intre 10-100% cheltuieli discretionare. Astfel, pentru un producator de confectii metalice, cheltuielile cu rolele de tabla sunt obligatorii, dar cheltuielile cu livrarea la client sau cheltuielile cu mentenanta echipamentelor pot fi discretionare. Pentru un fast-food, cheltuielile cu personalul de servire sunt obligatorii, dar cheltuielile cu amenajarea locatiei sunt discretionare.

Definirea unei cheltuieli ca si discretionara nu inseamna ca aceea cheltuiala este ne-importanta. Exemplu, daca definim bugetul de marketing ca fiind discretionar nu inseamna ca eliminand acel buget este de asteptat ca afacerea sa se dezvolte in continuare. Ceea ce inseamna este ca directorul de marketing va trebui sa ia un set de decizii referitor la ce actiuni de marketing / canale sa fie incluse in buget.

De asemenea, directorul general va lua decizii referitor la cat poate sa fie ponderea bugetului de marketing in total cifra de afaceri.

Astfel de decizii se iau in orice companie, in permanenta, dar de multe ori astfel de decizii pot fi puternic influentate de factori subiectivi precum:

1. forma prevaleaza asupra fondului (managerii pot sa primeasca finantare/buget in functie de cat de priceputi sunt la powerpoint si mai putin de cat de solide sunt argumentele);

2. prevaleaza “relatia” cu seful versus analiza risc-rezultate-resurse (managerii care istoric au contribuit in cresterea afacerii vor primi subiectiv mai multe fonduri, indiferent de proiectele pe care le propun);

3. atasarea etichetei “strategic” de multe ori implica lipsa de analiza (daca o investitie/un buget este considerat strategic nu se mai considera necesara o justificare / fundamentare solida);

4. prevaleaza analiza de oportunitate vs monitorizarea implementarii (daca un manager pare ca vine cu idei bune, i se aproba fonduri, dar relativ putin ulterior se urmareste daca efectele obtinute sunt cele scontate initial versus resursele alocate);

5. analizele se fac mai degraba sporadic, punctual sau din contra prea standardizat (nu este o cultura formata in spiritul unor analize fundamentate si nu este un responsabil care sa impuna o astfel de cultura)

Ce puteti face referitor la cheltuielile discretionare:

- Stabiliti o pondere de 10-15% (per linie/categorie bugetara) cheltuieli discretionare care ar trebui evaluate ca si investitii (gen CapEx – capital expenditure), deci mai bine fundamentate si prioritizate din perspectiva de management de portofolio (ex: rezultate vs risc vs resurse necesare vs strategie organizatie, etc),

- Stabiliti un set de bugete care ar trebui sa fie realizate cu baza zero (a se vedea literatura de specialitate),

- Realizati analize specifice (gen “Analiza valorii functionalitatilor”) care sa va permita reducerea fundamentata a unor cheltuieli discretionare/obligatorii,

Concluzie: Fara o analiza riguroasa (in sensul celor mentionate mai sus) nu se poate concluziona daca o companie care a “reusit” sa reduca costurile cu 25% va fi mai bine pozitionata in perioada crizei si dupa, fata de un competitor care a “reusit” sa reduca costurile doar cu 15% (toate celelalte conditii fiind similare: cash-flow, structura de finantare, nevoi capital circulant, pozitie pe piata, etc).

In principal in ultimele 6-7 luni, majoritatea companiilor din Romania au abordat diferite initiative de reducere a costurilor (mai mult sau mai putin pe baza unor analize si criterii solide – un set de aspecte au fost subliniate si in Studiul realizat de COMPASS Consulting in ian-feb 2009 – “Cum se pregatesc companiile din Romania pentru a face fata crizei”).

Reducerile de costuri au vizat (mai degraba in ordinea de mai jos):

- amanare/reprioritizare investitii,

- reduceri costuri administrative (in special bugete ale functiilor suport precum: HR, IT, Marketing, reducere costuri functia de Vanzari, costuri locatie etc),

- reduceri costuri operationale (in special prin renegociere de contracte cu furnizorii, reduceri costuri cu personalul, reducere costuri directe productie –ca urmare a diminuarii volumelor de vanzari si stocuri, etc)

Dintr-un alt punct de vedere privit, reducerile de costuri s-au datorat actionarii asupra a 2 elemente:

- scadere volume, de exemplu prin:

- o internalizare procese/activitati (ex: sunt companii care au incetat contracte de abonament servicii juridice, incercand sa se descurce doar cu resursele/competentele proprii mai ales pentru elemente non-cheie);

- o diminuare costuri pentru protectia contra riscuri, prin transfer riscuri in “propria ograda” (ex: sunt companii care au renuntat la asigurarile Casco pentru parcul auto, asumandu-si posibilele costuri in caz de incidente);

- scadere pret per unitate, de exemplu prin:

- o renegociere contracte (in functie de situatie proprie si a furnizorului a existat o pozitie “de forta” sau nu);

- o achizitionare a unor produse/servicii dintr-un segment inferior de pret (ex: firma de constructii care trebuie sa achizitioneze o anumita cantitate de vopsea, dar prefera varianta mai “economica”); In aceasi categorie intra si inlocuirea unor angajati “scumpi” (in general, directori de vanzari, de resurse umane, de marketing etc) cu alti angajati disponibili la un cost net inferior (reduceri si de 30-40%) - element intalnit la retailerii auto, in constructii etc;

- o externalizare (ex: in zona de IT/administrare servere/retea, au preferat sa renunte la 2-3 angajati si cu un cost mai mic sa contracteze o companie specializata de IT, pe baza de SLA – Service Level Agreement)

Mai ales de teama ca supravietuirea este pusa in pericol, din pacate multe companii au redus costurile fara sa aiba obiective foarte clare si in plus si cu un timing gresit. Efectele nefavorabile ale unor asemenea decizii se vor resimti mai ales in etapa de repornire a economiei, caci unele companii vor putea sa aiba un “start” mai rapid, pe cand altele, probabil ca inca 3-5 ani vor resimti “pierderea de viteza” din perioada recesiuni. Grafic este exemplificat mai jos:

Atentie insa, dupa o perioada in care s-au redus “abrupt” costurile, mai ales daca nu s-a actionat asupra unor cauze fundamentale (optimizari/eficientizari procese, ajustari model de business) si/sau daca cheltuielile au fost reduse mai mult decat permitea functionarea business-ului, va exista o tendinta normala de revenire a acestora, practic similar unui arc care este contractat foarte mult si care daca este eliberat revine rapid la forma initiala (pentru o perioada chiar se inalta mai sus decat forma initiala).

O posibila solutia propusa este o mai buna intelegere/diferentiere intre cheltuieli discretionare si cheltuieli obligatorii pentru functionarea afacerii.

Cheltuielile discretionare nu sunt doar cele pe care le regasiti in bugetul de protocol. Cheltuielile discretionare sunt practic toate cheltuielile care nu sunt absolut necesare ca afacerea sa functioneze. Practic indiferent de linia bugetara ne putem astepta sa gasim intre 10-100% cheltuieli discretionare. Astfel, pentru un producator de confectii metalice, cheltuielile cu rolele de tabla sunt obligatorii, dar cheltuielile cu livrarea la client sau cheltuielile cu mentenanta echipamentelor pot fi discretionare. Pentru un fast-food, cheltuielile cu personalul de servire sunt obligatorii, dar cheltuielile cu amenajarea locatiei sunt discretionare.

Definirea unei cheltuieli ca si discretionara nu inseamna ca aceea cheltuiala este ne-importanta. Exemplu, daca definim bugetul de marketing ca fiind discretionar nu inseamna ca eliminand acel buget este de asteptat ca afacerea sa se dezvolte in continuare. Ceea ce inseamna este ca directorul de marketing va trebui sa ia un set de decizii referitor la ce actiuni de marketing / canale sa fie incluse in buget.

De asemenea, directorul general va lua decizii referitor la cat poate sa fie ponderea bugetului de marketing in total cifra de afaceri.

Astfel de decizii se iau in orice companie, in permanenta, dar de multe ori astfel de decizii pot fi puternic influentate de factori subiectivi precum:

1. forma prevaleaza asupra fondului (managerii pot sa primeasca finantare/buget in functie de cat de priceputi sunt la powerpoint si mai putin de cat de solide sunt argumentele);

2. prevaleaza “relatia” cu seful versus analiza risc-rezultate-resurse (managerii care istoric au contribuit in cresterea afacerii vor primi subiectiv mai multe fonduri, indiferent de proiectele pe care le propun);

3. atasarea etichetei “strategic” de multe ori implica lipsa de analiza (daca o investitie/un buget este considerat strategic nu se mai considera necesara o justificare / fundamentare solida);

4. prevaleaza analiza de oportunitate vs monitorizarea implementarii (daca un manager pare ca vine cu idei bune, i se aproba fonduri, dar relativ putin ulterior se urmareste daca efectele obtinute sunt cele scontate initial versus resursele alocate);

5. analizele se fac mai degraba sporadic, punctual sau din contra prea standardizat (nu este o cultura formata in spiritul unor analize fundamentate si nu este un responsabil care sa impuna o astfel de cultura)

Ce puteti face referitor la cheltuielile discretionare:

- Stabiliti o pondere de 10-15% (per linie/categorie bugetara) cheltuieli discretionare care ar trebui evaluate ca si investitii (gen CapEx – capital expenditure), deci mai bine fundamentate si prioritizate din perspectiva de management de portofolio (ex: rezultate vs risc vs resurse necesare vs strategie organizatie, etc),

- Stabiliti un set de bugete care ar trebui sa fie realizate cu baza zero (a se vedea literatura de specialitate),

- Realizati analize specifice (gen “Analiza valorii functionalitatilor”) care sa va permita reducerea fundamentata a unor cheltuieli discretionare/obligatorii,

Concluzie: Fara o analiza riguroasa (in sensul celor mentionate mai sus) nu se poate concluziona daca o companie care a “reusit” sa reduca costurile cu 25% va fi mai bine pozitionata in perioada crizei si dupa, fata de un competitor care a “reusit” sa reduca costurile doar cu 15% (toate celelalte conditii fiind similare: cash-flow, structura de finantare, nevoi capital circulant, pozitie pe piata, etc).