Saptamana trecuta am fost la Comisia Speciala Comuna a Camerei Deputatilor si a Senatului pentru Rosia Montana. Am vorbit despre posibilitatea ca BNR sa cumpere aur. Presa a reflectat corect ideile pe care le-am expus acolo, dar cred ca reluarea unor explicatii este utila.

In primul rand, nu m-am referit la vreun proiect anume privind extragerea aurului. M-am referit doar la unele probleme privind cumpararea de aur de catre BNR. Am mentionat de la inceput ca, in zilele noastre, o banca centrala poate cumpara aur de oriunde din lume. Daca se decide o cumparare, pretul cel mai mic este de preferat. In acest context, am amintit ca Romania aplica TVA la pretul aurului, astfel ca pretul productiei autohtone de aur risca sa depaseasca pretul pietei mondiale.

Am explicat ca, daca BNR ar avea drept de preemtiune asupra cumpararii de aur extras din Romania, asa cum se prevede in proiectul de lege privind exploatarea resurselor natruale cu continuturi de metale pretioase, exercitarea acestuia se va face in anumite conditii. Conform legilor in vigoare, BNR are misiunea sa asigure stabilitatea preturilor si stabilitatea finaciara. In consecinta, nu este rational ca banca centrala sa faca cumparari de aur care ar pune in pericol aceste obiective.

Experienta a aratat ca o pondere a aurului in totalul rezervelor internationale de 10-20 la suta se potriveste bine economiei romanesti. In prezent, aceasta pondere este de aproximativ 10 la suta. De semenea, este optim ca rezervele valutare (exclusiv aurul) sa acopere sase luni de importuri viitoare de bunuri si servicii. In concluzie, cumpararile de aur trebuie sa fie compatibile nu numai cu stabilitatea preturilor, dar si cu mentinerea concomitenta a acestor proportii.

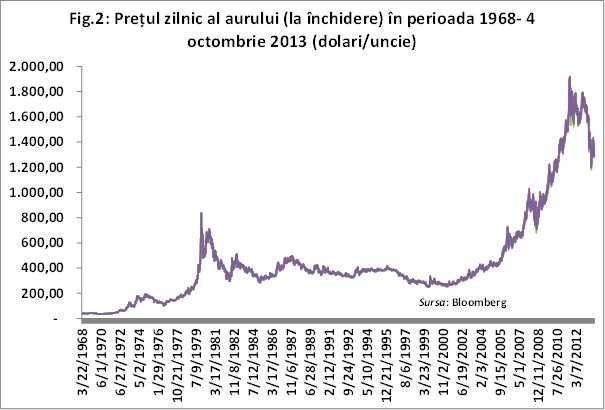

Avand in vedere cele de mai sus, rezulta ca exista loc pentru ceva cumparari de aur. Mai departe insa, trebuie avuta in vedere si volatilitatea pretului aurului. In timp, aurul a prezentat evolutii spectaculoase (vezi Fig. 1 pentru rata inflatiei zilnice la aur si Fig. 2 pentru pretul zilnic al aurului). In epoca moderna, dupa caderea sistemului de la Bretton Woods, dupa un overshooting in anii 70, pretul aurului a oscilat in jurul unui trend orizontal. Astfel, in perioada ianuarie 1982-decembrie 2005, pretul mediu al aurului (calculat ca pretul ultimei tranzactii) a fost de 362,14 dolari pe uncie, cu o volatilitate medie de 54,41 dolari pe uncie. Totusi, incepand cu ianuarie 2006 pretul aurului s-a inscris pe o evolutie de crestere exponentiala. In perioada ianuarie 2006-4 octombrie 2013, pretul mediu a fost de 1123,6, cu o deviatie standard de 392,6 dolari pe uncie. Este de asteptat ca atunci cand efectele crizei se vor disipa, pretul aurului sa se situeze in jurul mediei pe termen lung.

Regulile contabile internationale sunt astfel proiectate incat o crestere a pretului aurului nu aduce profit bancii centrale, dar o reducere a pretului sub pretul mediu de achizitie al rezervei de aur produce pierderi. In final, daca sunt mari, pierderile pot reduce credibilitatea bancii centrale, ducand la inflatie. Pentru a evita ca pierderile sa se transforme in inflatie, banca trebuie recapitalizata rapid.

Sa presupunem ca stocul existent de 103,7 tone de aur a fost achizitionat la un tret mediu de 331,8 dolari pe uncie si ca se cumpara inca 10 tone de aur cu pretul de 1600 dolari pe uncie. Aceasta inseamna ca pretul mediu de achizitie a celor 113,7 tone de aur ajunge la 443,3 dolari pe uncie. Daca pretul aurului ar scadea sub aceasta valoare, cumpararea celor 10 tone de aur ar produce pierderi.

O astfel de scadere pare astazi improbabila, dar odata ce criza s-ar incheia, nu este exclus ca pretul aurului sa revina la nivelurile de dinainte de criza. De exemplu, in prima parte a anului 2005, inainte ca aurul sa se inscrie pe panta ascendenta ferma, pretul aurului (media zilnica a ultimei cotatii) era de 427,37 dolari pe uncie. Cumpararea, ipotetica, a 103,7 tone de aur la un pret de 1600 de dolari pe uncie ar duce pretul mediu al stocului de 207,4 tone (103,7 tone in prezent plus inca 103,7 tone cumparate) la 972,4 dolari pe uncie. In acest caz, scaderea pretului aurului care ar produce pierderi este mult mai mica decat in cazul cumpararii a 10 tone de aur.

Pentru a cumpara aur intern, este logic ca banca centrala sa tipareasca lei 1. Tiparirea de lei va duce la inflatie daca leii tipariti nu sunt sterilizati (adica nu sunt extrasi din economie). In acest caz, mai mult aur inseamna mai multi lei. Dar sterilizarea se face cu costuri, ceea ce reduce profitul BNR si veniturile bugetare obtinute din impozitarea cu 80 la suta a acestui profit.

La Comisia Speciala Comuna a Camerei Deputatilor si a Senatului pentru Rosia Montana a am spus ca 300 de tone de aur se vor extrage in decenii de acum incolo, nu in 1-2 ani. Astfel, cumpararile de aur extras in Romania nu ar putea fi decat limitate. Am dat un exemplu, in care spuneam ca pentru BNR a cumpara 10 tone de aur pe an nu ar fi foarte dificil, daca, luate impreuna, criteriile discutate mai sus si mentionate si la Comisie, ar permite acest lucru. Daca, ipotetic, s-ar cumpara 10 tone de aur monetar pe an, aceasta ar insemna sporirea in primul an al rezervei cu aproape 10 la suta. La pretul din ultimii doi ani, aceasta ar insemna costuri de 370-400 milioane de auro. Ipotetic, continuarea unor cumparari de 10 tone ar insemna, tot mai putin ca procent din rezerva. Iar pretul aurului ar putea scadea.

In perioada 1990-2000, BNR a cumparat 37,3 tone de aur monetar. Principalul motiv a fost acela ca, din cauza politicilor defectuoase, intrarile de capitaluri au fost foarte mici, astfel ca BNR nu avea cum sa cumpere rezerve valutare intr-un volum adecvat. Pentru a spori totusi rezerva, BNR a trebuit sa cumpere aur. In prezent, legislatia si conditiile economice (rezervele internationale sunt de aproximativ 36 miliarde dolari), intaresc rolul criteriilor amintite mai sus in luarea deciziei privind cumpararea de aur. Daca, de unde si cand va cumpara BNR aur se va decide pe baza unor criterii in centrul carora este rational ca cele amintite mai sus sa joace un rol central.

1 Cumpararea cu rezerve valutare nu ar avea sens din moment ce rezultatul final ar fi doar o schimbare a structurii rezervei intre aur si valuta, nu si in volumul total al rezervei de aur si valuta. Numai aurul produs in tara poate duce la marirea rezervei totale de aur si valuta. Totusi, potential inflationist au atat cumpararile cu valuta a aurului din strainatate cat si cumpararile de aur din productia interna, cu lei. In primul caz, scaderea rezervelor valutare poate duce la depreciarea leului, care se poate transmite in inflatie. In cel de-al doilea caz, cantitatea suplimentara de lei poate duce la deprecierea leului, dar si la scaderea dobanzilor, ceea ce se va reflecta in cresterea inflatiei.