Un roman aloca doar 20 euro pe an pentru asigurarile de viata

Asigurarile de viata, o piata care a crescut anul trecut cu 2,3% la 1,66 miliarde de lei, este inca destul de departe de a fi una matura, comparativ cu piata occidentala, asiguratorii life fiind si ei constransi de mediul financiar instabil.

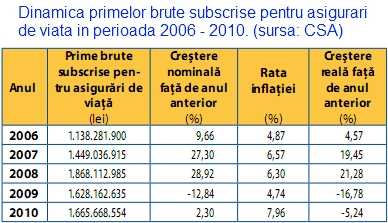

Asigurarile de viata, o piata care a crescut anul trecut cu 2,3% la 1,66 miliarde de lei, este inca destul de departe de a fi una matura, comparativ cu piata occidentala, asiguratorii life fiind si ei constransi de mediul financiar instabil.Din datele CSA prezentate in tabelul de mai jos se observa faptul ca, daca in perioada 2006 - 2008 cresterile nominale inregistrate de primele subscrise in acest sector au fost cuprinse intre 9,66% si 28,92%, in anul 2009 subscrierile au scazut cu 12,84%. Piata asigurarilor de viata a resimtit efectele crizei economice, concretizate in cresterea somajului, scaderea veniturilor disponibile ale populatiei pentru consum si asteptari pesimiste cu privire la siguranta financiara, dar si scaderea increderii populatiei in instrumentele pietei de capital si de economisire. Sectorul asigurarilor de viata si-a revenit insa in anul 2010, reintrand pe un trend de crestere.

"Totusi, in vreme ce europenii cheltuie anual 1.000 euro pentru asigurarile de viata, fiind foarte interesati de viitorul lor si al celor din jurul lor, studiile arata ca un roman aloca doar 20 euro pe an pentru aceste produse si este clar ca o diferenta atat de mare nu poate fi explicata doar prin diferenta de nivel de trai", afirma Calin Matei (foto), director general adjunct, director tehnic viata si bancassurance in cadrul Groupama Asigurari. "Este vorba, in primul rand, de un nivel scazut de educare in domeniu si de un grad scazut de constientizare a importantei acestor produse. Pe aceste aspecte trebuie sa ne concentram in perioada urmatoare".

Spre deosebire de pietele de asigurari din alte europene, piata romaneasca depinde intr-o proportie inca mare de asigurarile auto, circa 60% din subscrieri provenind din clasele de asigurari generale. Avand in vedere aceasta dependenta puternica, evolutia subscrierilor pe acesta clasa influenteaza considerabil volumul total de prime brute subscrise.

Spre deosebire de pietele de asigurari din alte europene, piata romaneasca depinde intr-o proportie inca mare de asigurarile auto, circa 60% din subscrieri provenind din clasele de asigurari generale. Avand in vedere aceasta dependenta puternica, evolutia subscrierilor pe acesta clasa influenteaza considerabil volumul total de prime brute subscrise.Ponderea inca redusa a asigurarilor de viata in volumul total de subscrieri la nivelul pietei a facut ca evolutia pozitiva din acest segment de activitate sa nu influenteze semnificativ evolutia primelor brute subscrise cumulat din asigurari generale si de viata. Prin urmare, volumul total de prime brute subscrise de societatile de asigurare un anul 2010, cumulat pentru ambele categorii de asigurare, a fost de 8,3 miliarde de lei, in scadere cu 6,36% fata de anul precedent.

"Cu toate acestea, jucatorii de pe piata de asigurari de viata au mizat cu succes pe reducerea complexitatii produselor, pe de o parte, si pe oferirea de produse flexibile si adaptate cerintelor si necesitatilor clientului, pe de alta parte.

"Cu toate acestea, jucatorii de pe piata de asigurari de viata au mizat cu succes pe reducerea complexitatii produselor, pe de o parte, si pe oferirea de produse flexibile si adaptate cerintelor si necesitatilor clientului, pe de alta parte. Constientizarea nevoii de economisire pe termen lung, atat de fireasca pe pietele asigurarilor de viata mature, cum sunt cele din Europa de Vest, este doar un prim pas necesar, esentiala fiind comunicarea continua a beneficiilor si a rolului asigurarilor de viata in planificarea financiara pentru viitor", a adaugat Calin Matei.

Lobby pentru stimulente extinse de natura fiscala

Cat despre posibilitatea schimbarea tratamentului fiscal, companiile de asigurari de viata considera ca aceasta masura ar stimula in mod semnificativ dezvoltarea acestui segment de business in urmatorii ani, precum si economisirea.

Cat despre posibilitatea schimbarea tratamentului fiscal, companiile de asigurari de viata considera ca aceasta masura ar stimula in mod semnificativ dezvoltarea acestui segment de business in urmatorii ani, precum si economisirea.Schimbarea tratamentului fiscal ar trebui realizata, insa cu un compromis in urmatorul sens: sa se ofere deductibilitate fiscala inca de la inceputul contractului pe toata durata platii primelor de asigurare, iar beneficiul final al asigurarii (in cazul supravietuirii) ar trebui impozitat de catre stat, insa la un nivel semnificativ mai scazut decat cel aplicat veniturilor obtinute din alte surse, pentru a se pastra ca si avantaj.

"Deductibilitatea completa ramane o prioritate a intregii industrii si ar fi al doilea pas important care ar impulsiona cresterea pietei de asigurari de viata si va aduce beneficii multiple acestui sector, dupa includerea deductibilitatii fiscale si asupra contributiilor sociale de stat (CAS) introdusa la inceputul anului pentru firmele care ofera pensii facultative angajatilor in pachetele de beneficii. Aceste masuri nu vor face decat sa creasca interesul angajatorilor pentru aceste programe de beneficii extra-salariale", afirma Mihai Popescu (foto), CEO Aviva Romania.

Pentru incurajarea economisirii, deductibilitatea ar trebui aplicata contractelor cu maturitate de peste 10 ani, pentru a da o certitudine ca economiile sunt pe termen lung, spun asiguratorii. In ideea stimularii si cresterii pietei insa, o astfel de masura ar putea fi prohibitiva pentru clientii noi. Astfel, un cadru esalonat ar constitui masura cea mai potrivita, in sensul "premierii" contractelor pe o perioada indelungata (ceea ce inseamna stimularea economisirii si avantajarea clientilor pana in 40 de ani), insa nu ar exclude persoanele aflate spre varsta pensionarii.

"In prezent, nu avem deductibilitate la plata primelor de asigurari de viata. Avantajul pe care il au posesorii asigurarilor de viata fiind acela ca despagubirile si sumele rezultate din asigurarile de viata nu sunt supuse impozitarii. Din experienta tarilor europene cu traditie, se pot acorda deductibilitati pe anumite tipuri de produse, pe anumite sume si pe o durata minima de stat in asigurare. Deductibilitatea este importanta atat pentru segmentul retail cat si pentru corporate", spune Florina Vizinteanu, presedinte directorat BCR Asigurari de Viata VIG.

Lipsa unui climat legislativ corespunzator care sa impulsioneze si sa creasca increderea in sistem este un alt factor care duce la o stagnare sau cel mult o crestere insignifianta a pietei de asigurari de viata. "In contextul dat, avem nevoie de stimulente extinse de natura fiscala si de proceduri facile de a opera deductibilitatea. Acestea ar oferi romanilor o motivatie sa cumpere asigurari de viata (pe care le privesc ca pe o cheltuiala suplimentara), le-ar permite sa priveasca cu incredere viitorul la pensie si in acelasi timp ar contribui la reducerea costurilor si presiunilor sociale legate de nivelul de trai al pensionarilor", spune Mihai Popescu.

"Stimularea economisirii este singura solutie pe termen lung care sa schimbe comportamentul de consum al romanilor. Pentru consumatori, deductibilitatea ar putea creste pe de o parte interesul pentru protectia familiei impotriva evenimentelor neprevazute, iar pe de alta parte va impulsiona economisirea pe termen lung. Asadar acordarea acestui stimulent fiscal este importanta in contextul in care ne dorim crestere pe aceasta piata, cu atat mai mult cu cat asigurarile de viata au reusit sa salveze dinamica pietei si sunt vazute din ce in ce mai mult ca o linie de business cu mari oportunitati de dezvoltare", afirma Calin Matei.

Prima medie se situeaza intre 1.500 si 1.800 lei

Toti factorii si indicatorii economici majori au un impact, intr-o mai mare sau mai mica masura, asupra tendintelor pietei asigurarilor de viata. De exemplu, in situatiile economice dificile, se remarca un aflux important de clienti care opteaza pentru produsele de economisire pe termen scurt sau pentru cele cu componenta investitionala cu risc scazut, spun asiguratorii.

Toti factorii si indicatorii economici majori au un impact, intr-o mai mare sau mai mica masura, asupra tendintelor pietei asigurarilor de viata. De exemplu, in situatiile economice dificile, se remarca un aflux important de clienti care opteaza pentru produsele de economisire pe termen scurt sau pentru cele cu componenta investitionala cu risc scazut, spun asiguratorii.De asemenea, atat rata inflatiei cat si rata somajului, cresterea economica, indicele preturilor, rata de schimb sunt indicatori economici cu impact in dezvoltarea pietei.

Potrivit datelor CSA, primele de asigurare inregistrate in sectorul asigurarilor de viata in anul 2010 au fost subscrise numai de persoane fizice. In 2010 sectorul asigurarilor de viata s-a cacterizat printr-un grad mare de concentrare, astfel incat 10 societati au cumulat un volum al primelor brute subscrise de 1,55 miliarde de lei, adica 93,43% din volumul total al primelor subscrise pentru asigurari de viata.

Distributia lor teritoriala in functie de regiunile in care s-au efectuat subscrierile a fost urmatoarea: un procent de 65,19% din total a fost inregistrat in regiunea Bucuresti si Ilfov, 8,06% in regiunea Nord - Vest, 6,16% in Centru, restul de 20,59% fiind inregistrat in celelalte 3 regiuni de dezvoltare.

"Prima medie se situeaza intre 1.500 si 1.800 lei, in functie de tipul de polita. Comparativ cu anul 2010, valoarea primei medii este in crestere cu 8%", a declarat Florina Vizinteanu (foto), presedinte directorat BCR Asigurari de Viata VIG. Cat despre numarul de rascumparari, asiguratorii afirma ca este influentat atat de mediul economic, cat si de cresterea si vechimeaza portofoliului companiei. Astfel, cu cat un portofoliu este mai vechi, cu atat creste numarul persoanelor care vor sa renunte la polite.

"Evolutia rascumpararilor de polite este putin relevanta, avand in vedere ca produsele de economisire au o pondere relativ scazuta in portofoliul de asigurari de viata. Luand insa acest aspect in calcul, ponderea rascumpararilor este semnificativ inferioara mediei pietei. Prima medie in S1 2011 a inregistrat o crestere de 6%, ceea ce confirma strategia companiei, de evolutie constanta in contextul unui mediu economic incert si a unei piete inca dificile", spune Calin Matei.

Pentru Aviva Romania, Mihai Popescu apreciaza ca valoare primei medii a crescut cu 15% comparativ cu anul trecut, ca urmare a initiativelor companiei.

Asiguratorii investesc fondurile atrase de la clienti cu precadere in instrumente financiare cu risc scazut (titluri de stat si depozite bancare, sau alte instrumente ale pietei monetare). De asemenea, pe piata se regasesc si produse unde investitiile se realizeaza si in actiuni cotate pe bursa sau alte instrumente cu grad ridicat de risc.

"Prin aceste investitii, banii se intorc in economie fie prin investitii ale statului (din titluri) in proiecte de infrastructura, fie prin creditele oferite de banci sectorului privat. In cazul Groupama Asigurari, cea mai mare parte a plasamentelor, intr-o forma sau alta, raman in tara", spune Calin Matei.

La unele produse de asigurare apetitul de risc solicitat de client este cel care determina natura si tipul de investitie. In oricare caz insa, intoarcerea acestor investitii in diverse sectoare economice este un element de natura sa sprijine dezvoltarea economiei prin metode structurate. De ex este cunoscut rolul important pe care investitiile in activele fondurilor de pensii il joaca in sustinerea dezvoltarii economice a Poloniei.