Se da startul in cursa pentru cota de piata

Criza economica a lovit puternic sectorul asigurarilor din Romania, populatia experimentand un nivel de trai in scadere, rate mai mari ale somajului si niveluri mai scazute de incredere in produsele de asigurare. Ulterior, scaderea abrupta a cererii pentru produse de asigurare, a incins lupta pentru potentialul de piata existent, competitia devenind foarte acerba.

Criza economica a lovit puternic sectorul asigurarilor din Romania, populatia experimentand un nivel de trai in scadere, rate mai mari ale somajului si niveluri mai scazute de incredere in produsele de asigurare. Ulterior, scaderea abrupta a cererii pentru produse de asigurare, a incins lupta pentru potentialul de piata existent, competitia devenind foarte acerba.Ca urmare, extinderea si dezvoltarea organica a asiguratorilor, ingreunata in acest moment de cresterea competitivitatii pe piata, de scaderea preturilor si implicit a profiturilor, au fost inlocuite cu un profil axat pe consolidare, al fuziunilor intre diverse companii din cadrul grupurilor prezente pe piata.

De ce ar apela grupurile de asigurari la astfel de strategii de consolidare?

"Fuziunile realizate in cadrul aceluiasi grup reprezinta adevarate miscari strategice, fie ca scopul de realizare a acestora este realizarea de economii de scara, pregatirea unei companii cu un portofoliu complex de produse si nu neaparat dezvoltarea efectiva", a declarat Flavia Matei (foto), senior consultant, Ensight Management Consulting.

De exemplu, actionarii Omniasig VIG sunt convocati pe data de 4 august anul curent pentru aprobarea preliminara a fuziunii prin absorbtie dintre companiile Omniasig VIG si BCR Asigurari VIG, ambele membre ale grupului austriac Vienna Insurance si administrate in sistem dualist.

De asemenea, actionarii Ardaf si Generali Asigurari vor discuta, in a doua parte a lunii august, fuziunea celor doua companii, denumirea primului asigurator, care va fi societatea absorbanta, urmand sa fie schimbata in Generali Romania dupa incheierea procesului. Sedinta actionarilor Ardaf este programata in data de 25 august, la ora 08:00, iar la Generali la ora 12, in aceasi zi.

"Momentul de a realiza o fuziune intre doua companii aflate deja in portofoliul unui grup este intotdeauna oportun, in conditiile in care se poate realiza o economie de scara si o pozitionare strategica a noii companii, dar numai cu continuarea activitatii in mod sustenabil", este de parere consultantul Ensight Management Consulting.

Asadar, achizitiile si fuziunile reprezinta o posibilitate de crestere pentru companii care, desi inregistreaza potentiale pierderi, nu au implicit si probleme de lichiditate si solvabilitate.

Piata de asigurari, bazandu-se foarte mult pe consum si strans legata de evolutia principalelor sectoare ale economiei, a cunoscut in 2010 o scadere nominala de 6,36% fata de 2009, la 8,3 miliarde de lei.

Defalcat, sectorul de asigurari generale, pe fondul contractiei puternice a vanzarilor de vehicule si a leasingului auto, si-a adancit ritmul anual de scadere comparativ cu cel inregistrat in anul precedent, consemnand o scadere de 8,31% fata de 2009. Pe de alta parte, segmentul de asigurari de viata si-a revenit in anul 2010, dupa ce in 2009 inregistrase o scadere anuala de 12,84%, si a generat un volum de prime brute subscrise in crestere cu 2,30% fata de anul 2009.

Cu toate acestea, ponderea inca redusa a asigurarilor de viata in volumul total de subscrieri la nivelul pietei a facut ca evolutia pozitiva din acest segment de activitate sa nu influenteze semnificativ evolutia primelor brute subscrise cumulat din asigurari generale si de viata, deoarece spre deosebire de pietele de asigurari din alte tari mai dezvoltate, piata romaneasca depinde intr-o proportie inca mare de asigurarile auto.

Citeste si Un fost director AIG vrea sa preia active Aviva, inclusiv din Romania

Gradul de penetrare al pietei este destul de redus

Consolidarea pietei de asigurari si implicit marirea gradului de concentrare al pietei de asigurari europene reprezinta o tendinta intalnita constant de mai bine de 10 ani, potrivit Ensight Management Consulting. Astfel, in urma celor doua fuziuni anuntate, piata de asigurari din Romania se va consolida, jucatorii principali beneficiind in acest fel de economii de scara ce vor conduce la cresterea competitivitatii ofertei lor de produse.

Consolidarea pietei de asigurari si implicit marirea gradului de concentrare al pietei de asigurari europene reprezinta o tendinta intalnita constant de mai bine de 10 ani, potrivit Ensight Management Consulting. Astfel, in urma celor doua fuziuni anuntate, piata de asigurari din Romania se va consolida, jucatorii principali beneficiind in acest fel de economii de scara ce vor conduce la cresterea competitivitatii ofertei lor de produse. In cazul fuziunii, pastrarea brand-urilor/cumularea produselor si a clientilor sub un singur brand, optimizarea retelei la nivel operational, comunicarea de realizat la nivel strategic sunt elementele care vor avea impact direct asupra concurentei de pe piata asigurarilor din Romania. Totusi, fara o perspectiva asupra acestor aspecte este prematura analizarea efectelor fuziunii la nivelul concurentei.

Gradul de penetrare al pietei este destul de redus pentru a permite crearea unei pozitii dominante pe piata doar prin fuziuni realizate in acelasi grup. "Chiar prin fuzionarea BCR Asigurari VIG cu Omniasig VIG si, in final, cu Asirom VIG vom vedea o cota totala de piata de 23,7%, mare comparativ cu situatia curenta de pe piata, dar sub valorile inregistrate istoric pe pietele de asigurari europene", spune Flavia Matei.

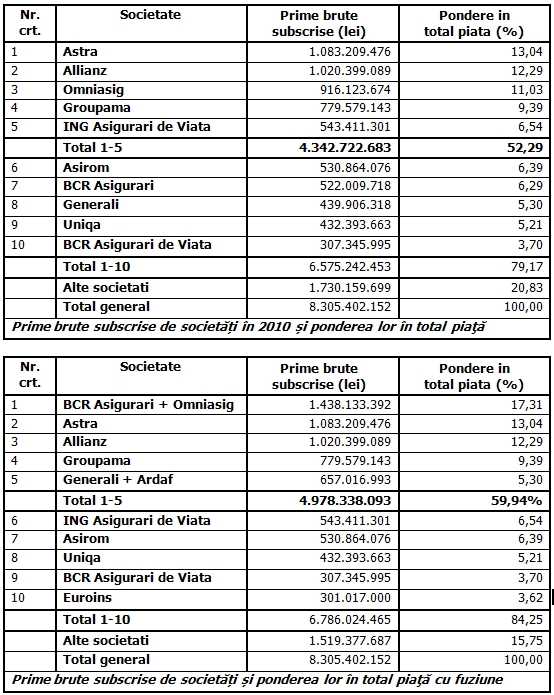

In 2009, gradul de concentrare a pietei din Romania s-a dublat la 41% comparativ cu 2008 (17%), iar in 2010 acesta a ajuns la 52,29%, dupa consolidarea mai multor grupuri internationale prezente pe piata locala. In urma fuziunii dintre BCR Asigurari VIG si Omniasig VIG si dintre Generali Asigurari si Ardaf, gradul de concentrare ar ajunge la 59,94%, la nivelul primilor cinci jucatori, dupa valoarea primelor brute subscrise (vezi tabelul de mai jos).

"O posibila consolidare a pietei nu duce intotdeauna la o scadere a competitiei. De exemplu, piata de cablu TV, o piata care de-a lungul anilor s-a consolidat, dar in aceeasi masura serviciile pentru clienti s-au imbunatatit si s-au ieftinit. De asemenea, o piata deja consolidata este piata de telefonie mobila, unde exista destula competitie.

Nu as trage concluzia ca acest proces de consolidare ar reduce competitia pe acest sector. Din contra s-ar putea ca firmele sa devina mult mai competitive decat pana acum, ceea ce le va permite sa reduca mult din costurile operationale. Cu cat ai volume mai mari cu atat iti poti permite prime mai agresive", este de parere Matei Paun (foto), proprietarul bancii de investitii BAC Investment.

El a adaugat ca acelasi lucru ar trebui sa se intample si pe piata bancara, dar din pacate problema portofoliilor de credite neperformante impiedica acest lucru. Pe piata de asigurari companiile nu sufera de aceasta problema. Sunt, de asemenea, multe sectoare de activitate in Romania care sunt destul de fragmentate si o consolidare este necesara.

El a adaugat ca acelasi lucru ar trebui sa se intample si pe piata bancara, dar din pacate problema portofoliilor de credite neperformante impiedica acest lucru. Pe piata de asigurari companiile nu sufera de aceasta problema. Sunt, de asemenea, multe sectoare de activitate in Romania care sunt destul de fragmentate si o consolidare este necesara.Omniasig a ocupat in 2010 a treia pozitie in piata asigurarilor din Romania, cu afaceri de 916 milioane de lei, in scadere de 17% fata de anul anterior. BCR Asigurari se pozitiona pe locul sapte in acelasi clasament la finele anului trecut, cu subscrieri de peste 522 milioane de lei, cu 9% sub rezultatul din 2009.

Astfel, cele doua companii cumuleaza afaceri de 1,44 mld. lei la nivelul anului 2010, cu 300 milioane de lei mai mult decat liderul actual al pietei asigurarilor din Romania, Astra Asigurari, care a incheiat anul trecut cu subscrieri de 1,1 miliarde de lei (vezi tabelul alaturat).

In cazul Generali Asigurari si Ardaf, in 2010, primele subscrise de cele doua societati au insumat 657 milioane de lei, de la 834,05 milioane de lei in urma cu un an, din care Generali Asigurari a contribuit cu 439,91 milioane de lei, iar Ardaf cu 217,1 milioane de lei.

* Clasamentul alaturat include atat jucatorii din sectorul asigurarilor de viata cat si pe cei din sectorul non-viata, pentru a prezenta o imagine de ansamblu a situatiei din piata.

Jucatorii mici vor fi absorbiti, pentru baza de clienti

Produsele de asigurare sunt in general produse pe termen lung, care in prima masura reprezinta un grad ridicat de standardizare. Din aceasta cauza, costul de achizitie clienti este foarte ridicat, iar portofoliul de clienti reprezinta un activ foarte important pentru companie care poate fi valorificat, in ciuda pierderilor cumulate in timp.

Produsele de asigurare sunt in general produse pe termen lung, care in prima masura reprezinta un grad ridicat de standardizare. Din aceasta cauza, costul de achizitie clienti este foarte ridicat, iar portofoliul de clienti reprezinta un activ foarte important pentru companie care poate fi valorificat, in ciuda pierderilor cumulate in timp. "In conditiile unei piete aflate inca in dezvoltare, cu un grad de penetrare scazut in comparatie cu mediile europene, este naturala prezenta unui numar mare de jucatori care ulterior vor fi consolidati. In plus, nu e oportun sa consideram numarul mare de jucatori drept motiv principal pentru pierderile inregistrate pe piata, in conditiile in care cererea pentru aceste produse a fost in scadere, iar tiparul de consum a fost alterat de recesiunea economica", sustine Flavia Matei.

La randul sau, Matei Paun considera ca trendul consolidarilor (fuziuni si achizitii) va continua in urmatorii ani, ceea ce va pune presiune pe sector in intregime. In aceste conditii, jucatorilor mici care mai raman le va din ce in ce in mai dificil sa faca fata si in cel mai bun caz vor fi absorbiti. Pe de alta parte, jucatorii mari, deja consolidati, vor beneficia de eficiente semnificative, ceea ce confirma ideea de consolidare pe acest sector.

"Incercand sa faca fata situatiei, jucatorii mai mici din piata vor avea tendinta sa ofere prime agresive, sub nivelul de profitabilitate. Dar, este o piata foarte reglementata si falimentele nu sunt posibile intre jucatori, ci mai mult dificultati financiare, dupa caz. Totul va depinde de calitatea managementului si a reglementatorului", a spus el.

Avand in vedere caracteristicile pietei de asigurari, companiile care desi functioneaza in pierdere si se pot afla in dificultate de a sustine operatiunile curente, pot avea o baza relevanta de clienti. Aceasta baza de clienti, mai ales daca este construita cu un portofoliu relativ standard de produse, reprezinta un activ intangibil relevant si o oportunitate de marire a cotei de piata pentru celelalte companii de pe piata. Portofoliul relativ standard de produse poate fi usor transferat dintr-o structura operationala in alta. In acest fel, companiile aflate in dificultate devin mai degraba tinte de achizitie, neintrand efectiv in faliment.

"Trendul de consolidare a pietei este inca de actualitate si se va mentine in continuare, fiind permis de gradul de concentrare al pietei si de situatia actuala de piata. Cel putin pe termen scurt, aprobarea fuziunilor poate sustine acest trend in mod direct doar daca exista companii/grupuri interesate de preluarea noii companii rezultate", conchide Flavia Matei.

In ultimii 5 ani, valoarea capitalului social subscris agregat la nivelul societatilor de asigurare a crescut considerabil, aceasta fiind la sfarsitul lui 2010 de 4,2 miliarde de lei, adica de 4,7 ori mai mare decat cea de la inceputul anului 2006. Evolutia puternic crescatoare a capitalului agregat la nivelul pietei s-a datorat autorizarii unor noi societati de asigurare, precum si intrarii ca actionari la societatile existente a unor grupuri de asigurari de renume la nivel international, potrivit CSA.

.jpg) Prin urmare, structura societatilor de asigurare in functie de provenienta capitalului social s-a schimbat, aceasta fiind urmatoarea, dintr-un total de 43 de societati: 7 societati detineau capital integral romanesc; 1 societate detinea capital majoritar romanesc; 18 societati detineau atat capital social strain, cat si romanesc; 17 societati detineau capital integral strain (vezi graficul alaturat).

Prin urmare, structura societatilor de asigurare in functie de provenienta capitalului social s-a schimbat, aceasta fiind urmatoarea, dintr-un total de 43 de societati: 7 societati detineau capital integral romanesc; 1 societate detinea capital majoritar romanesc; 18 societati detineau atat capital social strain, cat si romanesc; 17 societati detineau capital integral strain (vezi graficul alaturat).In 2010, capitalul strain reprezenta 91,40% din valoarea totala a capitalului social subscris la societatile de asigurare (fata de 88,65% la sfarsitul anului precedent), iar cel romanesc reprezenta 8,60%. Clasamentul tarilor de provenienta a capitalului, realizat in functie de ponderea capitalului subscris de investitorii din aceste tari in valoarea agregata la nivelul pietei, se prezenta astfel: Franta (31,93% din total), Austria (24,62%), Olanda (14,22%), Romania (8,60%), Marea Britanie (4,63%), alte tari (16,00%).