Ce au invatat romanii din criza? Sa economiseasca!

Un aspect pozitiv al crizei economice din Romania, poate singurul, este ca romanii au invatat sa economiseasca, dupa ce pana la finalul lui 2008 au sustinul consumul exagerat. Acum, aflati in plina recesiune, romanii economisesc pentru zile negre si trec mai rar pe la banca pentru a cauta credite de consum sau carduri de cumparaturi.

Un aspect pozitiv al crizei economice din Romania, poate singurul, este ca romanii au invatat sa economiseasca, dupa ce pana la finalul lui 2008 au sustinul consumul exagerat. Acum, aflati in plina recesiune, romanii economisesc pentru zile negre si trec mai rar pe la banca pentru a cauta credite de consum sau carduri de cumparaturi.In trecut, populatia dorea sa obtina rapid credite, fie ca erau de consum sau ipotecare, uitand de partea de economisire. Motivul era simplu: isi doreau o casa sau alte bunuri materiale imediat. Bancile de economisire-creditare din Romania, aflate la inceput de drum in perioada de crestere economica din Romania, nu au fost foarte atragatoare pentru populatie, in conditiile in care produsul lor nu era, de cele mai multe ori, bine cunoscut si nici nu oferea imprumuturi rapide.

Primul jucator de pe piata de economisire-creditare din Romania a fost Raiffeisen Banca pentru Locuinte, ulterior facandu-si aparitia si HVB Banca Pentru Locuinte. Acum doi ani a intrat pe aceasta piata si BCR Banca pentru Locuinte, iar Raiffeisen si HVB au fuzionat, iar in final au ramas doi jucatori.

Problema nu este numarul mic de jucatori de pe aceasta piata, ci profunzimea ei. In Romania, doar 1% din populatie are contracte de economisire-creditare, in timp ce in alte state nivelul este mult mai ridicat, in Slovacia ajungandu-se la 22%, iar in Austria la 65%, potrivit unor date furnizate de Raiffeisen Banca pentru Locuinte. Reprezentantii celor doua banci de economisire-creditare sustin ca piata are un potential ridicat imediat, de 9%.

Totusi, statul poate sustine mai mult promovarea produselor de economisire-creditare, sustine Andrei Stamatian (foto), presedintele Raiffeisen Banca pentru Locuinte, in conditiile in care el este accesibil si persoanelor cu venituri mici si medii.

“Produsul de economisire-creditare este accesibil tuturor persoanelor care doresc sa-si imbunatateasca situatia locativa. Ar fi foarte bine daca guvernul ar vorbi mai mult si despre noi pentru ca sprijinim multe persoane”, a declarat Andrei Stamatian, in cadrul unui seminar organizat de Asociatia Bancilor pentru Domeniul Locativ din Romania la Bratislava.

Mai exact, sistemul de economisire-creditare a adus beneficii la aproximativ 250.000 de persoane, conform datelor prezentate de Raiffeisen, in timp ce alte programme derulate de MDRT (Ministerului Dezvoltarii Regionale si Turismului) au sprijinit doar 120.000 de beneficiari (prin programul ANL si subventii).

Cum functioneaza produsele de economisire-creditare?

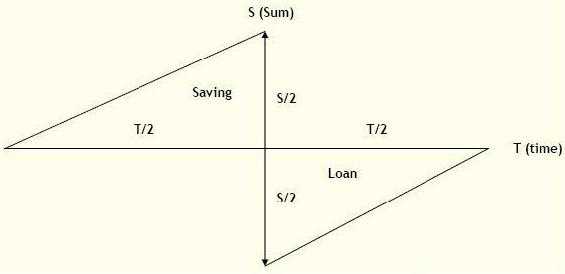

Contractele de economisire-creditare pleaca de la ipoteza ca o persona economiseste o perioada, timp in care primeste o dobanda si o prima de la stat, dupa care poate lua un credit la o dobanda fixa pentru a completa suma economisita si a reamenaja, reabilita sau achizitiona o locuinta.

Contractele de economisire-creditare pleaca de la ipoteza ca o persona economiseste o perioada, timp in care primeste o dobanda si o prima de la stat, dupa care poate lua un credit la o dobanda fixa pentru a completa suma economisita si a reamenaja, reabilita sau achizitiona o locuinta.Dobanda acordata de banca pe perioada de economisire este fixa, iar clientul mai primeste si o prima de la statul roman egala cu 25% din valoarea economisita (maxim 250 de euro). Ulterior, in etapa de creditare, clientul are avantajul unei dobanzi fixe pentru un imprumut in lei, fara sa mai fie expus la riscul de fluctuatie a dobanzii.

Circa 85% dintre romani sunt interesati sa investeasca in domeniul locativ, potrivit unui studiu IRSOP realizat pentru BCR Banca pentru Locuinte in a doua parte a anului 2009, cei mai multi optand pentru dotari noi sau reparatii majore. Ponderea celor care sunt interesati de achizitionarea sau construirea unei case este redusa, de circa 15%, acest lucru putand fi pus pe seama dificultatilor economice.

“Sistemul de economisire creditare este cel mai sigur si are cele mai mici rate de default in Uniunea Europeana. O dobanda fixa de 5% - 6% la imprumuturi in lei dupa o perioada de economisire este o dobanda pe care in Romania nu o putem obtine nici la creditele in valuta”, a declarat Alexandru Ciobanu (foto), presedintele BCR Banca pentru Locuinte.

Alexandru Ciobanu estimeaza ca numarul clientilor cu contracte de economisire-creditare ar putea ajunge la 400.000 in acest an, cu peste 50% mai mult fata de finalul anului trecut. “Anul in care a inceput criza coincide cu anul in care numarul de clienti ai bancilor de economisire-creditare a crescut deoarece interesul populatiei de a face economii in aceasta perioada este mai mare. Pentru acest an estimam ca numarul clientilor din sistem va ajunge la 400.000”, a explicat seful BCR Banca pentru Locuinte.

De asemenea, Ciobanu estimeaza ca valoarea depozitelor atrase de cele doua banci de locuinte ar putea sa depaseasca 700 milioane lei in 2010, iar valoarea creditelor acordate sa ajunga la 150 milioane lei.

BCR incepe etapa de creditare abia de la jumatatea acestui an si are in plan sa acorde credite de circa 100 milioane lei pana la finalul anului. In plus, banca intentioneaza sa treaca cat mai repede pe profit. Raiffeisen Banca pentru locuinte a intrat pe profit in 2009.

Cum arata piata de economisire-creditare in Slovacia?

Slovacia, una dintre fostele tari comuniste si actuala membra a UE si a zonei euro, se aseamana destul de mult cu Romania, mai ales daca privim situatia din punct de vedere geografic si observam ca este, de asemenea, traversata de muntii Carpati si de Dunare.

Slovacia, una dintre fostele tari comuniste si actuala membra a UE si a zonei euro, se aseamana destul de mult cu Romania, mai ales daca privim situatia din punct de vedere geografic si observam ca este, de asemenea, traversata de muntii Carpati si de Dunare.Privind din alte puncte de vedere, exista diferente majore intre cele doua state. Sistemul de economisire-creditare pentru domeniul locativ este mult mai dezvoltat in Slovacia decat in Romania, desi este un stat mai mic ca suprafata si populatie. De ce? Sistemul de economisire-creditare s-a lansat in Slovacia in anul 1992, in o perioada in care creditele clasice nu existau ca alternativa, iar din dorinta de a-si imbunatati confortul locativ si in lipsa altor alternative, populatia din Slovacia a ales intai sa economiseasca si abia apoi sa se imprumute.

O alta diferenta importanta a fost ca in Slovacia bancile de economisire-creditare au putut colabora direct si cu asociatiile de proprietari pentru reabilitari si reamenajari, in timp ce bancile din Romania isi doresc acest lucru, dar legea nu le permite decat sa finanteze clientii persoane fizice.

In sens opus, in Romania, sistemul de economisire creditare a fost introdus abia in 2004, iar primele imprumuturi cu scop locativ au inceput sa fie acordate in 2006, in perioada in care creditul clasic se afla pe un trend puternic ascendent.