Asigurarile de sanatate scad cu circa 20% in 2010

“Piata asigurarilor de sanatate o sa scada anul acesta cu aproximativ 20% fata de 2009, ceea ce inseamna ca piata se intoarce la nivelul din 2005 (cand primele brute subscrise pe segmentul asigurarilor de sanatate a fost de 5,2 milioane de euro n.r.). Poate piata locala o sa treaca usor peste nivelul de 5 milioane de euro, dar nu cred ca va depasi 6 milioane de euro in 2010”, a declarat Carmen Radu (foto), in cadrul unui seminar organizat de Uniunea Nationala a Societatilor de Asigurare si Reasigurare din Romania (UNSAR).

“Piata asigurarilor de sanatate o sa scada anul acesta cu aproximativ 20% fata de 2009, ceea ce inseamna ca piata se intoarce la nivelul din 2005 (cand primele brute subscrise pe segmentul asigurarilor de sanatate a fost de 5,2 milioane de euro n.r.). Poate piata locala o sa treaca usor peste nivelul de 5 milioane de euro, dar nu cred ca va depasi 6 milioane de euro in 2010”, a declarat Carmen Radu (foto), in cadrul unui seminar organizat de Uniunea Nationala a Societatilor de Asigurare si Reasigurare din Romania (UNSAR). Anul trecut, companiile active pe segmentul politelor de asigurare de sanatate private au subscris in total prime in valoare de 6,8 milioane de euro, in cadere cu 39,7% fata de 2008, cand nivelul sbscrierilor a fost de 9,5 milioane de euro. In primul trimestru din 2010 nivelul primelor brute subscrise de industrie pe sectorul asigurarilor private de sanatate a fost de 1,41 milioane de euro, comparativ cu 1,69 milioane de euro in primele 3 luni din 2009, o scadere de aproape 20% din primul trimestru.

Scaderea de anul acesta va veni, potrivit explicatiilor oficialului Eureko, de pe segmentul corportate, in conditiile in care orice angajator, din dorinta de a tine sub control costurile pe fondul recesiunii economice, va renunta sa mai ofere beneficii salariale angajatilor, beneficii cum sunt asigurarile private de sanatate, astfel ca lupta asiguratorilor se va da pe segmentul retail. “Retailul va fi cel care va reusi sa mentina piata la un nivel cat de cat acceptabil si cred ca si anul viitor vanzarile noi vor veni cu preponderenta tot de pe segmentul persoanelor fizice”, a estimat Radu.

In acelasi timp, spune Radu, cei care au accesat si au beneficiat de o asigurare de sanatate nu vor renunta la aceasta chiar daca angajatorul le taie acest beneficiu. “Am vazut cazuri in care anagajatorul a renuntat la polita, iar clientul, persoana fizica, a venit singur sa continue polita de asigurare de sanatate, chiar am observat acest trend. Desigur, este posibil sa achizitioneze polita cu mai putine servicii pentru a plati o prima mai mica, dar nu vor renunta la aceasta de tot. Romanii au inteles ca este mai buna preventia in cazul sanatatii”, explica oficialul Eureko.

Evolutia pietei asigurarilor de sanatate 2005-2010 T1

.jpg)

Surse grafice: Eureko Asigurari Romania

Reforma in sanatate, in continuare asteptata in Romania

In acest context economic, o solutie pentru revitalizarea pietei asigurarilor de sanatate, care ar ajuta si la accesarea de catre romani a unor servicii medicale de o calitate sporita ar fi reformarea sistemului sanitar romanesc, una dintre cele mai asteptate reforme din Romania ultimilor ani.

In acest context economic, o solutie pentru revitalizarea pietei asigurarilor de sanatate, care ar ajuta si la accesarea de catre romani a unor servicii medicale de o calitate sporita ar fi reformarea sistemului sanitar romanesc, una dintre cele mai asteptate reforme din Romania ultimilor ani.“Nu exista nici macar o propunere concreta de reformare a sistemului de sanatate, iar in lipsa unui plan sigur, singurul lucru care poate fi facut consta in realizarea unor scenarii. Guvernul va trebui insa sa aleaga un model adaptat conditiilor economico-sociale din Romania”, a mai comentat directorul general adjunct al Eureko.

Carmen Radu a explicat ca scenariul in care Eureko crede cel mai mult este cel in care statul nu va acoperi decat persoanele care nu contribuie la asigurarile de stat de sanatate, iar asiguratorii vor acoperi integral pachetul de baza (vor incasa primele de asigurare, precum si restul serviciilor medicale prin asigurarile de sanatate complementare si suplimentare).

"In felul acesta, asiguratul va sti ca isi alege un asigurator, prin care isi poate asigura atat pachetul obligatoriu, cat si cel suplimentar. Ar lasa si ar obliga toti prestatorii de servicii medicale indiferent ca sunt din mediul privat sau de stat sa intre in competitie, prin calitatea serviciilor pentru ca preturile pe partea de asigurari obligatorii vor fi foarte putin diferite de cele din prezent. In acelasi timp, in calitate de asigurator, voi incerca sa orientez clientul catre provider-ul medical despre care stiu sigur ca va asigura un act medical de calitate pentru ca eu, ca asigurator al unei polite obligatorii, nu voi putea intrerupe contractul, singurul care va putea va fi clientul”, a detaliat Carmen Radu.

Un alt scenariu de reformare consta in optiunea in care si statul si asiguratorul incearca sa conlucreze avand la mijloc asiguratul. Astfel, in cadrul celui de-al doilea scenariu, statul va acoperi o parte din pachetul de baza de servicii medicale, iar asiguratorii vor acoperi restul serviciilor medicale din pachetul de baza (si, implicit, o parte din contributie va fi redirectionata catre acestia dupa modelul pilonului II de pensii private obligatorii), precum si restul serviciilor medicale prin asigurarile de sanatate complementare si suplimentare.

“Desi primul scenariu este cel mai greu de implementat s-ar putea sa vedem ca etapa intermediara a reformei optinunea doi in care asiguratorii si statul colaboreaza. Insa, beneficii pentru toate partile va aduce primul scenariu, acesta este viitorul”, a declarat Carmen Radu.

Un al trelea scenariu posibil in vederea reformarii este cel in care statul va acoperi intreg pachetul de baza de servicii medicale (ceea ce ar insemna o paleta de acoperiri mult mai mica decat cea existenta si, implicit, reducerea contributiilor platite acum catre sistem), iar asiguratorii vor acoperi restul serviciilor medicale prin asigurarile de sanatate complementare si suplimentare.

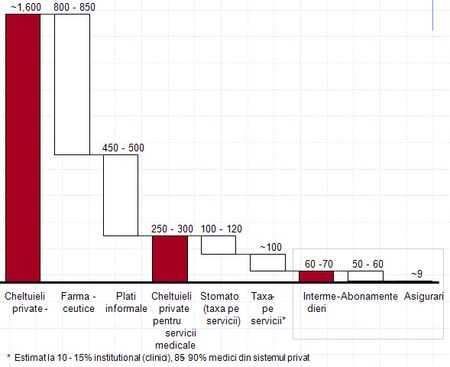

In vederea acopeririii carentelor sistemului sanitar de stat, au fost efectuate investitii masive in extinderea infrastructurii in ultimii ani. Anul trecut, piata serviciilor medicale private s-a ridicat la circa 373 milioane de euro. Piata totala a serviciilor medicale private (fara abonamente si stomatologie) este de aproximativ 65 milioane de euro pe an. Astfel, 12% dintre bucuresteni au abonamente de sanatate, dintre care 70% oferite de angajatori.

In acelasi timp, “platile informale” pentru serviciile de sanatate in sistemul public se ridica la 450-500 milioane euro pe an. “Numarul clinicilor medicale private (fara stomatologie) este de aproximativ 2.000 si am observat ca din ce in ce mai multi romani apeleaza la serviciile private”, a mai spus Radu, remarcand ca la aceasta data in Romania sunt mult mai putine spitale private, respectiv 14, fata de cele de stat, in numar de 400.

Pe de alta parte, principalii operatori privati au anuntat proiecte de peste 150 milioane de euro in peste 13 clinici si spitale noi pentru 2010 pentru a acoperi deficientele sistemului sanitar public. “Orice investitor vrea sa finanteze, dar in conditiile in care poate sa prevada o anumita stabilitate a legislatiei si mediului politic, dar si economic. Lipsa predictibilitatii tine departe de sistemul de sanatate romanesc investitorii, altfel acestia ar veni si ar pune proiectele in aplicare conform planurilor de afaceri pentru care de asemenea este nevoie de stabilitate”, spune Radu.

Reforma in sanatate, odata demarata, va dura circa 7-8 ani. “Aceasta este perioada in care reusesti sa elaborezi normele de aplicare si sa incerci sa perfectezi sistemul, la fel cum se intampla si s-a intamplat in celelalte tari europene”, detaliaza Radu.

Fiecare angajat plateste 5,2% lunar din salariul brut contributie pentru asigurarea de sanatate la stat si 5,5% angajatorul. “ Ajungem la un total de 10,7% care calculat la salariul mediu brut inseamna 45 de euro pe luna (circa 550 de euro pe an per angajat), dar suntem 5 milioane de angajati si 18 milioane de potentiali clienti (incluzand batranii si copiii, cei care acceseaza circa 70% din serviciile medicale), suma prea mica sa acopere nevoile cu cheltuielile de sanatatea ale romanilor daca statul nu suplimenteaza la bugetul de stat sumele colectate. Din acest punct de vedere cred ca bugetul de sanatate sta mult mai prost decat cel al pensiilor”, a mai explicat Radu.

Abonamente de sanatate versus asigurari private de sanatate

In prezent, in Romania exista o confuzie intre abonamentele de sanatate, piata care atinge un nivel anual de 65-70 de milioane de euro, si produsele oferite de industria asigurarilor de sanatate. Potrivit oficialului Eurkeo, in Romania, in 2009, erau 400.000 de abonamente corporate in valoare de circa 70 milioane de euro, vandute angajatorilor ca beneficii salariale pentru angajati.

In prezent, in Romania exista o confuzie intre abonamentele de sanatate, piata care atinge un nivel anual de 65-70 de milioane de euro, si produsele oferite de industria asigurarilor de sanatate. Potrivit oficialului Eurkeo, in Romania, in 2009, erau 400.000 de abonamente corporate in valoare de circa 70 milioane de euro, vandute angajatorilor ca beneficii salariale pentru angajati.Piata asigurarilor de sanatate ar putea fi cel putin egala cu cea a abonamentelor de sanatate daca tratamentul fiscal ar fi acelasi, este de parere oficialul comapaniei de asigurari. “Pe de-o parte, cred ca atunci ar exista o concurenta corecta intre cele doua linii de business, iar pe de alta parte statul nu intelege ca cu cat creste numarul de clienti pe aceste doua linii de business (abonamente si asigurari de sanatate private n.r.) cu atat ar fi mai multe taxe si impozite colectate, prin acestea, la bugetul de stat”, a atras atentia Carmen Radu, adaugand ca reforma din sistemul sanitar nu poate fi realizata pana cand nu sunt implicate toate partile actante din piata autohtona (stat, asiguratori, proved-eri de servicii medicale, etc).

In prezent, potrivit legislatiei romanesti in vigoare, abonamentele de sanatate au o suma deductibila nelimitata, in timp ce asigurarile private de sanatate sunt deductibile in suma a 250 de euro pe an. “In 2006 piata a crescut la 10,3 milioane de euro fata de 5,2 milioane de euro in 2006, pentru ca s-a crezut ca deductibilitatea oferita prin codul fiscal la produsele de asigurare de sanatate de 250 de euro pe an este totala, insa ea este doar partiala aplicata, numai angajatorului. In acest context este normal ca optiunea angajatorilor sa se indrepte catre abonamente”, a mai detaliat Carmen Radu.

Alte diferente intre cele doua produse consta in faptul ca prin abonament esti clientul unui singur provider de servicii medicale, in timp ce printr-o asigurare, clientul poate accesa mai multi provederi, intrucat o companie de asigurari poate incheia parteneriate cu cati provederi doreste. Totodata, asigurarea privata de sanatate acopera riscul financiar, iar abonamentele de sanatate nu au aceasta optiune.

Principalii competitori ai Eureko pe piata locala sunt Allianz Triac asigurari, cu o cota de piata de 14,59% pe segmentul asigurarilor de sanatate, Astra Asigurari, cu 12,25% cota de piata, Asirom, cu 12,09% si Omniasig, cu o cota de 7,94%.