Doar 800 lei in cont pentru fiecare contribuabil, dupa 29 de luni de pensii private

Noua lege a pensiilor va introduce o serie de masuri cu implicatii majore asupra sistemului de public pensii, dar si asupra celui privat, astfel incat, prin noul sistem de indexare a pensiilor cu rata inflatiei, si nu cu nivelul salariului mediu, se va ajunge in timp la un decalaj si mai mare intre venitul disponibil din perioada activa si cel din perioada pensionarii.

Noua lege a pensiilor va introduce o serie de masuri cu implicatii majore asupra sistemului de public pensii, dar si asupra celui privat, astfel incat, prin noul sistem de indexare a pensiilor cu rata inflatiei, si nu cu nivelul salariului mediu, se va ajunge in timp la un decalaj si mai mare intre venitul disponibil din perioada activa si cel din perioada pensionarii. De aceea, in contextul in care, bugetul de pensii inregistreaza cel mai mare deficit din istoria sa, Comisia de Supraveghere a Pensiilor Private (CSSPP) sustine ca este absolut necesara „majorarea nivelului contributiei la Pilonul II de pensii private obligatorii pana la un minim de 8% din venitul brut al fiecarui contribuabil”, fata de 6% cat este nivelul prevazut de Legea Nr. 411 din 2004 privind fondurile de pensii administrate privat, si care va fi atins abia in 2016, daca nu intervin alte modificari ale calendarului de crestere a contributiilor.

Prin sistemul pensiilor private obligatorii (Pilonul II) si facultative (Pilonul III) se urmareste completarea deficientelor inregistrate de sistemul public de pensii (Pilonul I), iar masurile propuse au rolul de a reduce deficitul pe termen mediu si lung, odata ce economia revine pe crestere economica.

„Ar trebui sa ne gandim foarte serios atat la o accelerare a calendarului, astfel incat sa ajungem la 6% mai repede decat la termenul prevazut initial, cat si la marirea procentului la cel putin 8%, nivel pe care experienta altor tari il arat ca pe un minimum admisibil pentru atingerea obiectivelor sociale ale sistemului”, a spus presedintele CSSPP, Mircea Oancea (foto), in cadrul Conferintei Nationale a Pensiilor Private. In prezent, impartind valoarea activelor din sistemul pensiilor obligatorii, la numarul de participanti din sistem, rezulta ca, in medie, fiecare participant are doar 800 lei in cont, adica mai putin de 200 euro, in 29 de luni de administrare.

Potrivit acestuia, situatia sistemului de pensii publice din Romania este cu atat mai grava, cu cat echilibrul demografic intre generatiile active si cele varstnice este mai puternic afectat, raportul intre numarul salariatilor ce contribuie la constituirea bugetului public de pensii si numarul pensionarilor, beneficiarii sistemului, este in prezent de circa 1:1, cu perspectiva de a se degrada in continuare.

Criza economica a accentuat acest dezechilibru prin cresterea somajului si ingreunarea colectarii, ca urmare a scaderii resurselor de lichiditati ale companiilor. Pe termen lung, prin adoptarea noii Legi a sistemului unitar de pensii se poate imbunatatii, intr-o anumita masura, sustenabilitatea sistemului, potrivit CSSPP, dar ea va institui totodata un sistem de pensii publice mult mai putin generos.

Ca urmare, mai mult decat alte tari europene, Romania are nevoie de un sistem de pensii private puternic, a carui sustinere si dezvoltare trebuie sa devina o prioritate strategica pentru Guvern. „Piata pensiilor private are nevoie, in acest moment, inainte de orice altceva, de trei factori de baza: un pact social care sa asigure stabilitatea legislativa, oportunitati de investire si contributii de minimum 10%, a declarat Mircea Oancea.

In prezent, o pondere de 2,5 puncte procentuale din contributia totala la asigurarile sociale a fiecarui angajat, 10,5% din salariul brut, merge catre un fond de pensii private ales de catre participant. Prin noul proiect de lege, se urmareste majorarea contributiei la minim 8% pana in 2016, de la 3%, cat este prevazut pentru 2011 in memorandumul cu Fondul Monetar international (FMI). Incepand cu 2010, nivelul contributiei va creste cu cate 1 punct procentual, in loc de 0,5% cat este reglementat in prezent.

Totodata, peste 1.000 de plati au fost realizate, pana in prezent, in cadrul celor doua sisteme de pensii, obligatoriu si facultativ, cumuland peste 1,461 miliarde de lei (340.000 de euro), majoritatea covarsitoare a acestora mergand catre persoane care au iesit propriu-zis din sistemul privat de pensii, in urma decesului sau a invaliditatii; dar nu poate fi vorba de pensii in acest caz.

„Pentru un sistem viabil si sustenabil trebuie sa majoram valoarea contributiei, astfel incat valoarea activelor in Produsul Intern Brut (PIB) sa cresca de la 0,5%, in prezent la un nivel comparativ cu alte state din regiune. De exemplu, in Slovacia este 5%, in Polonia de 14%, iar in Bulgaria de 4%”, a mai spus Mircea Oancea.

Dupa 29 de luni de activitate a fondurilor de pensii oblgatorii si 3 ani de pensii facultative, valoarea activelor din sistem a ajuns la 980 de milioane de euro (4,2 de miliarde de lei). Pentru sfarsitul acestui an, CSSPP estimeaza ca valoarea activelor pentru Pilonul II si Pilonul III va depasi pragul de 1 miliarde de euro.

Romania, rezultate exceptionale la pensii private, pe timp de recesiune

Imbatranirea populatiei pune la grea incercare existenta sistemelor publice de pensii, peste tot, in Europa. o mare parte a guvernelor europene au intreprins deja masuri de raspuns la aceasta tendinta defavorabila, reformand schemele de pensii publice, denumite PAYG (pay-as-you-go).

Imbatranirea populatiei pune la grea incercare existenta sistemelor publice de pensii, peste tot, in Europa. o mare parte a guvernelor europene au intreprins deja masuri de raspuns la aceasta tendinta defavorabila, reformand schemele de pensii publice, denumite PAYG (pay-as-you-go). Totusi, "rezultatul previzibil al acestor evolutii este o scadere de 25% a nivelului pensiilor publice in Uniunea Europeana. Cresterea nivelului de economisire privata pentru pensie devine, in consecinta, esentiala pentru a preveni riscul ca populatia de varsta inaintata sa se confrunta cu saracia", se arata intr-o analiza a EFRP - The european Federation of Retirement Provisions.

De altfel, "prin masurile de politica fiscala adoptata recent, Uniunea Europeana transmite un semnal foarte puternic autoritatilor nationale: Pilonul II este o reforma benefica pe termen lung, solida si dezirabila, sustinuta de fondurile europene, iar organismele comunitare vor tine cont de costul Pilonului II in analiza calitativa a deficitului bugetar al unui stat", sustine Crinu Andanut (foto), presedinte al Asociatiei pentru Pensiile Administrate Privat din Romania (APAPR).

In acest an, statul roman a incasat din contributii de asigurari sociale de stat (CAS) suma de 8 miliarde de euro, in timp ce cheltuielile cu pensiile au fost de 12 miliarde de euro, ceea ce a cauzat un deficit de peste 4 miliarde de euro, adica jumatate din venituri. In aceste conditii, Romania se afla pe locul doi in Europa dupa cheltuieli cu pensiile / venituri bugetare, imediat in urma Greciei. „Sistemul de pensii de stat este in faliment de facto, fiind tinut in viata prin imprumuturi de la FMI, UE, BM, bancile comerciale, etc”, a spus presedintele APAPR, in cadrul Conferintei Nationale a Pensiilor Private.

Astfel, noua Lege a pensiilor are misiunea de a reechilibra sistemul de pensii din Romania in urmatorii 7-8 ani, desi transferul catre mecanisme complementare celui public nu se rezuma, insa, la o simpla decizie politica. In analizele sale, APAPR sustine chiar o masura si mai indrazneata, dar totusi putin fezabila: cresterea contributiilor la fondurile de pensii obligatorii la peste 10% pana in anul 2016.

Aceasta, deoarece perspectiva demografica pentru perioada 2050 - 2060 vizeaza o triplare a ratei de dependenta demografica in cazul Romaniei, pana la circa 65%, conform Eurostat, in conditiile in care dispune de unul dintre cele mai dezechilibrate si nesustenabile sisteme de pensii de stat din Europa.

De asemenea, rata de inlocuire (pensie / salariu) se va reduce in Europa cu 20-25 puncte procentuale in urmatorii 50 de ani. In Romania, scaderea va fi si mai accentuata, din cauza dezechilibrelor demografice si sistemice, potrivit Uniunii Europene si Bancii Mondiale, astfel incat, pentru tinerii cu varsta cuprinsa intre 20 si 30 de ani, pensia de stat nu va putea depasi 10% din ultimul salariu.

Totusi, “in pofida a trei ani foarte zbuciumati in economie si politica si marcati de volatilitatea extrema apietelor financiare, piata de pensii private din Romania a tinut drumul drept si a ramas pe traseu, evitand orice derapaje. Astfel, desi in conditii economice de recesiune, Romania a dat rezultate exceptionale cu privire la randamentele fondurilor de pensii private”, a spus in cadrul Conferintei Nationale a Pensiilor Private, Crinu Andanut.

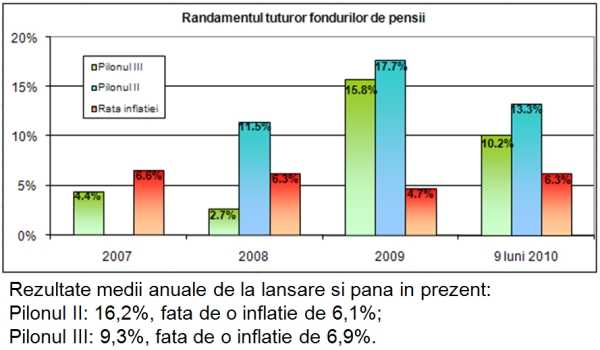

Performanta medie pe primele 9 luni ale anului, la nivelul intregii piete de pensii private obligatorii (Pilonul II), a fost de 13,3%, in timp ce pe segmentul fondurilor de pensii private facultative (Pilonul III) performanta medie s-a ridicat la valoarea de 10,2%. Pentru comparatie, rata medie a tuturor dobanzilor bancare la depozitele in lei, aferenta unei perioade de 9 luni, a fost de circa 6%, conform unor calcule pe baza datelor BNR. In acelasi timp inflatia estimata pentru primele 9 luni ale anului este de aproximativ 6%.

SURSA: APAPR

De la lansare si pana in prezent, randamentele investitionale medii anuale au fost de 16,2% pentru fondurile de Pilon II (lansate inl una mai 2008) si de 9,3% pentru fondurile de Pilon III (lansate in luna mai 2007), mult superioare ratei inflatiei din aceleasi perioade.

La sfarsitul primelor 9 luni ale acestui an, activele fondurilor depensii de Pilon II au ajuns la circa 3,89 miliarde de lei, iar ale fondurilor de Pilon III la aproape 300 de milioane de lei. Astfel, activele cumulate ale tuturor fondurilor de pensii private au depasit 4,18 miliarde de lei, adica echivalentul a 980 de milioane de euro, in itmp ce numarul participantilor trece de 5 milioane de persoane.

Cat trebuie sa economisesti anual pentru a trai decent la pensie?

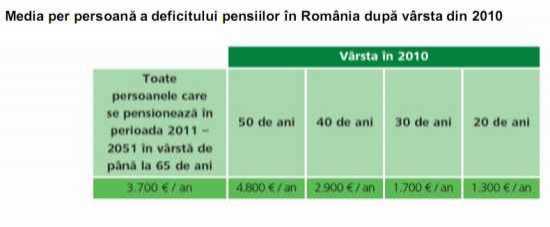

Fiecare roman in varsta de pana la 65 de ani, care se pensioneaza in perioada 2011-2051, trebuie sa economiseasca in medie 3.700 de euro anual, pentru a-si mentine un nivel de trai similar celui de dinainte de pensie, potrivit rezultatelor unei analize efectuate de catre Aviva in colaborare cu Deloitte si prezentat in cadrul Conferintei Nationale a Pensiilor Private.

Fiecare roman in varsta de pana la 65 de ani, care se pensioneaza in perioada 2011-2051, trebuie sa economiseasca in medie 3.700 de euro anual, pentru a-si mentine un nivel de trai similar celui de dinainte de pensie, potrivit rezultatelor unei analize efectuate de catre Aviva in colaborare cu Deloitte si prezentat in cadrul Conferintei Nationale a Pensiilor Private.Aceasta, deoarece deficitul total al pensiilor in Romania ajunge la 40,2 miliarde de euro, echivalentul a peste o treime din PIB-ul intregii tari, potrivit rezultatelor unei analize efectuate de catre Aviva in colaborare cu Deloitte. Deficitul anual al pensiilor la nivelul Uniunii Europene este 1.900 de miliarde de euro.

Totusi, acest nivel mediu de economisire poate fi atins gradual de la an la an, daca se tine cont si de cresterea anuala, in perioada de analiza, a salariilor in Romania.

„Cea mai mare parte din forta de munca din Romania se va confrunta cu un nivel de trai foarte redus daca nu se iau rapid masuri importante, pentru ca in urmatorii 40 de ani, 11 milioane de pesoane se vor pensiona; ceea ce inseamna putin mai mult de jumatate din populatia actuala si de aproape trei ori mai mult decat numarul actual de angajati, adica 4,68 de milioane”, a declarat Mihai Popescu (foto), CEO Aviva Romania.

Deficitul pensiilor se refera la diferenta dintre venitul necesar pentru un nivel de trai adecvat la pensionare si suma de bani pe care oamenii se astepata in prezent sa o primeasca drept pensie.

Analiza, realizata de Deloitte la comanda Aviva, cuantifica deficitul de economisire pentru pensie in Europa si separat, in tarile unde Aviva are operatiuni, cum ar fi Romania.

Tabelul de mai jos indica nivelul deficitului pensiilor in Romania in comparatie cu alte tari din Uniunea Europeana. Totodata, arata deficitul mediu de economisire pentru pensie in cazul persoanelor care se pensioneaza intre 2011 si 2051.

.jpg)

Potrivit studiului, persoanele care nu-si pot suplimenta veniturile la pensie prin economii sau alte bunuri, precum proprietati imobiliare, se vor confrunta cu una dintre urmatoarele situatii: sa lucreze peste varsta de pesnionare (deja unele tari se asteapta ca numarul de persoane care lucreaza peste varsta de pesnionare sa se dubleze in urmatorii 10 ani); sa se pensioneze mai tarziu (cresterea varstei de pesnionare cu cinci ani ar reduce deficitul pesniilor cu o treime, ceea ce ar ajuta, dar nu ar rezolva problema pe deplin) si/sau sa accepte un nivel de trai mult mai redus la pensie.

„Pana de curand, pentru cei mai multi siguranta la pensie era in mainile statului, insa este din ce in ce mai evident ca pentru generatia care peste 10-20 de ani va fi la pensie lucrurile nu vor fi atat de simple. Siguranta financiara la pensie nu ti-o poti asigura daca te apuci sa economisesti cu doar cativa ani inainte sa iesi la pensie; trebuie sa faci asta cu zeci de ani inainte, chiar din momentul in care ai inceput sa lucrezi si sa iti planifici prioritatile in ceea ce priveste cheltuielile dar si planurile de viitor”, a declarat Daniela Vasile, CEO Aviva Societate de Administrare a unui Fond de Pensii Privat, in momentul lansarii studiului in Romania.

In consecinta, va fi extrem de important sa se gaseasca noi modalitati de a incuraja economisirea intr-un grad cat mai ridicat. Deoarece guvernele urmaresc sa reduca dependenta de pensiile de stat si sa incurajeze oamenii sa economiseasca, stabilirea unor stimulentelor clare si atractive pentru produsele de economisire ar fi, fara indoiala, un instrument puternic de incurajare a unui grad mai mare de independenta financiara in anii urmatori.