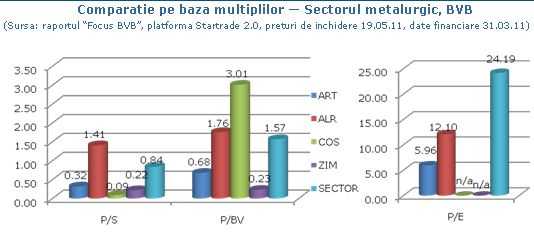

Sectorul metalurgic

Sectorul metalurgic pe Bursa este eterogen din punctul de vedere al teoriei rotatiei sectoriale potrivit careia performantele fiecarui sector sunt optime in anumite momente ale ciclului economic, deoarece contine atat doua companii din domeniul produselor metalurgice prelucrate (respectiv Artrom si Zimtub), cat si doua din domeniul metalurgiei primare (respectiv Alro si Mechel), se arata in raportul Tradeville.

Sectorul metalurgic pe Bursa este eterogen din punctul de vedere al teoriei rotatiei sectoriale potrivit careia performantele fiecarui sector sunt optime in anumite momente ale ciclului economic, deoarece contine atat doua companii din domeniul produselor metalurgice prelucrate (respectiv Artrom si Zimtub), cat si doua din domeniul metalurgiei primare (respectiv Alro si Mechel), se arata in raportul Tradeville. „O investitie in actiuni ale unor companii din industria prelucratoare sunt mai potrivite spre sfarsitul perioadei recesioniste si inceputul celei expansioniste, in timp ce pentru metalurgia primara acest lucru ar fi valabil ulterior, spre mijlocul perioadei de relansare timpurie.Regula nu este insa stricta fiind de notorietate faptul ca parti din industria prelucratoare autohtona au cunoscut un reviriment financiar chiar in timpul recentei crize, sustinute fiind de cererea externa”, precizeaza analistul Ovidiu-George Dumitrescu, autorul raportului.

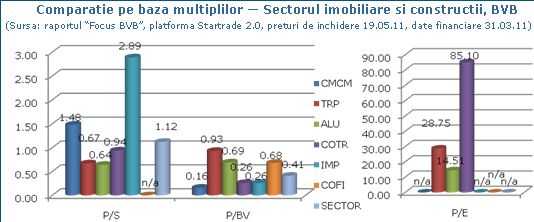

Sectorul imobiliare si constructii

Luand in considerare ipotezele rotatiei sectoriale, momentul optim pentru o investitie in actiunile companiilor imobiliare si de constructii listate la BVB este considerat a fi sfarsitul perioadei recesionare.

Luand in considerare ipotezele rotatiei sectoriale, momentul optim pentru o investitie in actiunile companiilor imobiliare si de constructii listate la BVB este considerat a fi sfarsitul perioadei recesionare."Situatia sectorului imobiliar si de constructii este complicata de faptul ca preturile din sectorul imobiliar sunt percepute, in continuare, ca fiind supraapreciate in comparatie cu puterea de cumparare si exista astfel posibilitatea, dar nu certitudinea, ca problemele din acest sector sa continue”, se mai arata in raport.

Printre cele mai afectate in timpul unei recesiuni sunt companiile din sectorul imobiliare si constructii fapt dovedit si de scaderea cu 13.2% a volumului lucrarilor de constructii (in serie bruta) din anul 2010 comparativ cu 2009, componentele cele mai afectate fiind cea de constructii noi (-28.9% YoY) si cladiri rezidentiale (-35.7%).

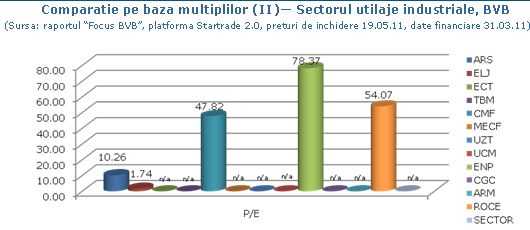

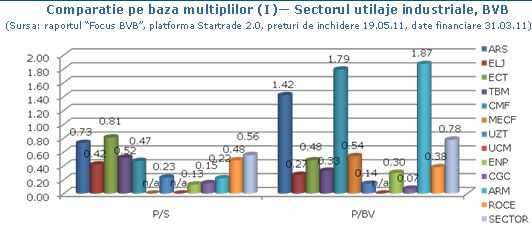

Sectorul utilaje industriale

Avand in vedere ca sectorul utilaje industriale este cel mai bine reprezentat la BVB, ca si numar al companiilor listate, in analiza s-a folosit un criteriu suplimentar cu scopul de a pastra sub observatie numai societatile reprezentative.

Avand in vedere ca sectorul utilaje industriale este cel mai bine reprezentat la BVB, ca si numar al companiilor listate, in analiza s-a folosit un criteriu suplimentar cu scopul de a pastra sub observatie numai societatile reprezentative. „Scorul Altman (Z) calculeaza, pe baza agregarii valorilor unor rate financiare, probabilitatea de faliment a intreprinderii. Astfel, daca indicatorul Z are valoarea peste 3 probabilitatea este redusa, intre 1.8 si 3 situatia este incerta, iar sub 1.8 sansa de insolventa sau faliment este ridicata”, explica Ovidiu-George Dumitrescu.

Dintre companiile sectorului, pe baza calculelor realizate cu ajutorul sistemului Reuters Knowledge, numai Electromagnetica S.A. (ELMA) si Aerostar S.A. (ARS) au valori ale indicatorului peste 3, in timp ce Comelf S.A.(CMF) si Mecanica Ceahlaul S.A. (MECF) se situeaza in jurul valorii de 2.5. Restul companiilor au scoruri Z intre 1.31 si -0.06.

„Indicatorul nu este infailibil si este posibil ca toate companiile cu Z mai mic de 1.8 sa treaca cu bine peste situatiile incerte, totusi nu ii incurajam pe investitori sa isi asume acest risc”, se precizeaza in raport.

Perspectivele sectorului utilaje industriale sunt similare cu cele din domeniul produselor metalurgice prelucrate pentru care, potrivit teoriei rotatiei sectoriale, momentul optim de investire este, in principiu, sfarsitul perioadei recesioniste si inceputul celei expansioniste cand actiunile ar trebui sa fie subevaluate. Trebuie remarcat totusi ca, si in situatia de fata, parti din industria prelucratoare autohtona au cunoscut un reviriment financiar, chiar in timpul recentei crize, sustinute fiind de cererea externa.