Criza din Grecia, pe scurt

Dupa criza creditelor subprime, cand sistemul bancar a fost primul afectat, situatia din Grecia atrage atentia asupra problemelor structurale cu care se confrunta finantele publice din tarile dezvoltate, in general, si cele europene, in special.

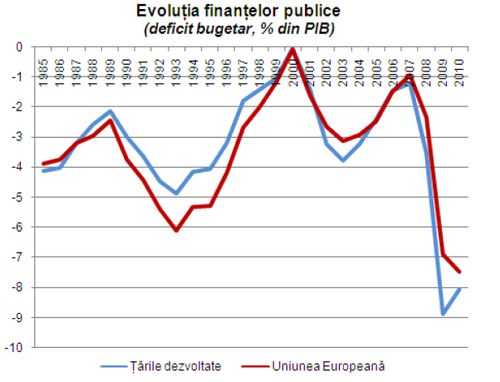

Dupa criza creditelor subprime, cand sistemul bancar a fost primul afectat, situatia din Grecia atrage atentia asupra problemelor structurale cu care se confrunta finantele publice din tarile dezvoltate, in general, si cele europene, in special.In cadrul Uniunii Europene, marea majoritate a statelor membre au inregistrat in 2009 deficite bugetare care s-au situat peste nivelul maxim impus de Pactul de Stabilitate si Crestere (3% din PIB). Deficitul bugetar al Uniunii Europene a crescut de la 2,3% din PIB in 2008 la 6,9% din PIB in 2009 (conform estimarilor Fondului Monetar International), explica analistul Target Capital, Andrei Radulescu (foto).

Sursa grafic: Target Capital

In ultimele luni, atentia economistilor s-a indreptat spre cazul Greciei, care a inregistrat in 2009 un deficit bugetar de aproximativ 13% din PIB.

Insa, in acelasi timp, sunt si alte state din Europa de Sud care se confrunta cu o situatie extrem de dificila a finantelor publice: Spania, Portugalia, Italia.

“Dezechilibrele bugetare din aceste state atrag atentia cu privire la sustenabilitatea zonei Euro. Pe de o parte, conform statutului, Banca Centrala Europeana nu poate interveni pentru a sustine finantele publice din tarile membre ale regiunii. Pe de alta parte, interventia celorlalte guverne ar putea crea un precedent periculos. De altfel, in ultima instanta s-a ajuns la un compromis – un acord international de sustinere a Greciei, la care participa si Fondul Monetar International”, explica Andrei Radulescu.

“Problemele cu care se confrunta finantele publice din statele Uniunii Europe au iesit in evidenta odata cu cea mai severa criza economico-financiara de la finele Celui de-al Doilea Razboi Mondial. Aceasta criza a determinat accelerarea componentei ciclice a deficitului bugetar in tarile membre ale Uniunii Europene. Astfel, cu o componenta structurala ridicata (din trecut) si o componenta ciclica in crestere (prin prisma crizei), in unele state deficitul bugetar total a inregistrat in 2009 nivele in apropiere sau peste pragul de 10% din PIB”, explica analistul.

De la Lehman la Grecia. Ce se intampla pe bursa?

Daca prabusirea Lehman a lovit intr-o economie globala sanatoasa, criza Greciei vine intr-un moment de convalescenta. Chiar daca in septembrie 2008 au fost invatate cateva lectii, este posibil ca aceste turbulente din zona euro sa aiba efecte neplacute.

Daca prabusirea Lehman a lovit intr-o economie globala sanatoasa, criza Greciei vine intr-un moment de convalescenta. Chiar daca in septembrie 2008 au fost invatate cateva lectii, este posibil ca aceste turbulente din zona euro sa aiba efecte neplacute. Mihai Chisu (foto), broker la IFB Finwest, spune ca agravarea acestor probleme pe un fond sensibil nu vor trece fara urmari.

Vor fi efectele economice si financiare mult mai dureroase, sau masurile luate vor atenua din eventualul impact?

“Prabusirea Lehman a consemnat inceputul marilor probleme si turbulente financiare. Din acest episod s-au invatat multe si s-au tras si mai multe concluzii benefice pentru a contracara eficient efectele economice actuale. Cu siguranta, agravarea acestor probleme pe un fond destul de sensibil si inca in convalescenta va avea efecte neplacute, de data asta mi-e teama ca mai degraba sociale”, explica Mihai Chisu.

Criza din Grecia are efecte negative din ce in ce mai vizibile pe pietele financiare europene, iar piata romaneasca nu face exceptie. Astfel, este posibil sa vedem un trend descendent pe bursa, ca urmare a dezechilibrelor vecinilor eleni, deoarece pietele financiare sunt foarte mult influentate in ultimul timp de sentimentul investitorilor.

“Aceasta ultima perioada ne-a invatat ca multe scenarii, extrem de pesimiste sau optimiste la o prima vedere, pot pana la urma sa capete contur in realitate. Cat despre Grecia, in opinia mea, cel mai grav pentru pietele financiare este efectul de contagiune. Ramane de vazut daca acest sentiment ce induce temeri in pietele financiare va avea suficienta putere pentru a schimba echilibrul de forte, mentionand ca in acest moment inca ne hranim din rezerve mari de optimism, economiile tarilor dezvoltate dau semne de revenire, iar participantii la piata romaneasca se uita la lungul drum ce il are bursa de parcurs pana in a-si atinge nivelele consemnate in anul 2007”, a mai spus Chisu.

In scenariul optimist, Romania s-ar decupla de evolutiile din regiune si ar urma o evolutie ascendenta. Insa este putin probabil, mai ales ca in ultimii ani corelarea pietei romanesti cu cele externe a devenit din ce in ce mai evidenta si mai stransa.

“Singurele premise care ar sustine o astfel de decuplare ar fi niste decizii inspirate d.p.d.v. legislativ care ar produce mult entuziasm pentru piata SIF-urilor (renuntarea la limitari de detineri) sau o imbunatatire surprinzatoare a economiei romanesti ce ar duce la o imbunatatire a ratingului tarii si a indicatorilor companiilor listate”, a conchis Chisu.

Bursa romaneasca va urma trendul regional

Razvan Rusu (foto), director de investitii la Aviva Investors Romania, crede ca riscul unei evolutii negative a bursei in perioada urmatoare a crescut semnificativ ca urmare a ingrijorarilor aparute in ultima perioada vizavi de situatia din Grecia in special insa si din celelate tari europene care au tinut prima pagina a ziarelor.

Razvan Rusu (foto), director de investitii la Aviva Investors Romania, crede ca riscul unei evolutii negative a bursei in perioada urmatoare a crescut semnificativ ca urmare a ingrijorarilor aparute in ultima perioada vizavi de situatia din Grecia in special insa si din celelate tari europene care au tinut prima pagina a ziarelor.“Cred ca Romania va urma trendul regional, in conditiile in care nu exista elemente semnificative care sa ne diferentieze de evolutiile vecinilor”, a explicat el.

Grecia va beneficia in urmatorii trei ani de un pachet financiar comun UE-FMI in valoare de 110 miliarde de euro, un ajutor financiar fara precedent din care statele din zona euro vor achita 80 de miliarde de euro, un efort fata de care Atena trebuie sa se achite prin masuri de austeritate severe.

“Masurile pe care Grecia va trebui sa le implementeze sunt extreme de dure, iar acest fapt nu va sustine un reviriment economic pe termen scurt, insa pot insanatosi finantele publice elene pe termen lung. Pietele sunt foarte precaute in acest moment, iar revenirea economica va fi dificila. Faptul ca am scapat in ultimul moment de un default suveran in zona euro nu e un motiv de bucurie, ci mai degraba ne ofera o imagine asupra anvergurii crizei cu care ne confruntam”, spune Rusu.

Si Andrei Radulescu considera redusa probabilitatea decuplarii pietei interne de capital de pietele internationale.

“Piata interna de capital este redusa ca dimensiune, cu un grad redus de maturitate/dezvoltare si este predispusa in primul rand evenimentelor din plan international. Mai ales in contextul in care economia interna sufera de o serie de aspecte cronice, similare cu cele din Grecia”, a explicat el.

In ceea ce priveste implicatiile financiare, criza finantelor publice din tarile Europei de Sud a determinat o crestere a aversiunii fata de risc a investitorilor de pe mapamond.

Acestia au speculat impotriva titlurilor (cu venit variabil si venit fix) din aceste state, date fiind putinele alternative pe care tarile din Zona Euro le au la dispozitie in acest moment. Statele din Zona Euro nu mai au la dispozitie politica monetara si nici cursul de schimb ca mecanisme de ajustare in astfel de situatii. Mai mult, interventiile internationale sunt greu de realizat si pot fi considerate periculoase.

“In acest context, inclin sa cred ca investitorii de pe mapamond vor fi in continuare preocupati cu privire la situatia finantelor publice de pe mapamond, in general, si a tarilor din Europa de Sud, in special. Acestea sunt cele mai vulnerabile, prin prisma lipsei alternativelor de ajustare”, a mai spus Radulescu.

Urmeaza o noua criza: cea a finantelor publice?

Andrei Radulescu sustine ca asistam la declansarea unei noi crize pe mapamond: criza finantelor publice. Practic, aceasta criza are la baza aspecte structurale (costul programelor de bunastare din statele dezvoltate pe parcursul ultimelor decenii), dar si ciclice (cea mai severa criza economico-financiara de la finele Celui de-al Doilea Razboi Mondial a determinat cresterea cheltuielilor bugetare si reducerea veniturilor bugetare).

Andrei Radulescu sustine ca asistam la declansarea unei noi crize pe mapamond: criza finantelor publice. Practic, aceasta criza are la baza aspecte structurale (costul programelor de bunastare din statele dezvoltate pe parcursul ultimelor decenii), dar si ciclice (cea mai severa criza economico-financiara de la finele Celui de-al Doilea Razboi Mondial a determinat cresterea cheltuielilor bugetare si reducerea veniturilor bugetare). Daca in 2008 statele au intervenit pentru a salva in ultima instanta sectorul financiar-bancar de pe mapamond, ramane de vazut in ce masura sectorul privat va dori/putea sa sustina (pana la ce punct si in ce conditii) sectorul public.

“Oricum, criza finantelor publice ar putea avea un impact mai puternic asupra evolutiei economiei mondiale, dat fiind ca am putea asista la o serie de default-uri ale statelor. Mai mult, in cazul concret al Zonei Euro, se pune problema sustenabilitatii regiunii”.

Inainte de a se pune problema succesului masurilor care vor fi adoptate in cazul tarilor aflate in situatie critica se ridica aspectul credibilitatii planurilor de redresare a finantelor publice (de consolidare bugetara).

In opinia analistului Target Capital, va fi extrem de dificil (in lipsa independentei politicii monetare si a cursului de schimb) sa se ajusteze finantele publice din tarile zonei Euro.

“Ar insemna o perioada prelungita de austeritate (reducere de cheltuieli bugetare, cresteri de taxe) dificil de implementat mai ales in statele europene, in care populatia a fost obisnuita dupa al Doilea Razboi Mondial la indexari salariale anuale in functie de evolutia inflatiei si a productivitatii. Mai mult, nu stiu in ce masura nu am asistat la o iesire masiva de capitaluri din aceste tari, fapt care dificulteaza si mai mult procesul de ajustare”, a explicat acesta.

Mai mult, situatia finantelor publice din tarile Europei de Sud reprezinta practic semnalul problemelor cu care se confrunta in principal tarile dezvoltate (daca ne uitam la previziunile recent elaborate ale Fondului Monetar International o sa observam ca raportul datorie publica/PIB ar putea creste pana la 100% din PIB in 2014 la nivelul acestui grup de tari).

“Astfel, nu este exclus ca impactul la nivelul sistemul financiar international sa fie mai puternic decat cel cauzat de colapsul Lehman Brothers”, a mai spus Radulescu.

Ce se intampla cu adevarat in Grecia si la ce ne putem astepta