Listarea Fondului Proprietatea, tot mai aproape

Analiza a fost facuta evaluand fiecare companie din portofoliul Fondului Proprietatea (FP) folosind metoda multiplilor prin comparatii cu medii inregistrate pe sectoare (utilizand ca benchmark bursele din regiune.

Analiza a fost facuta evaluand fiecare companie din portofoliul Fondului Proprietatea (FP) folosind metoda multiplilor prin comparatii cu medii inregistrate pe sectoare (utilizand ca benchmark bursele din regiune.Fondul Proprietatea (FP) este unul dintre cele mai importante fonduri de investitii din Europa Centrala si de Est, infiintat de statul roman pentru compensarea persoanelor ale caror proprietati au fost confiscate in mod abuziv de regimul comunist. Fondul prezinta un mare interes pentru investitorii locali si nerezidenti datorita anvergurii, structurii de activ, desemnarii unui administrator nou si perspectivei listarii la bursa de valori.

Din luna ianuarie, cand Intercapital estima pretul la 0,71 lei./actiuni, si pana in prezent au avut loc mai multe evenimente importante in viata fondului care, in ciuda evolutiei pretului OTC, ridica evaluarea acestuia.

Astfel, semnarea contractului de administrare a FP de catre Franklin Templeton; depunerea tuturor documentelor necesare inregistrarii FP ca AOPC (categoria Alte Organisme de Plasament Colectiv), aprobarea legii de adoptare a OUG 81/2007, cu amendamentele sale, sunt pasi importanti pentru fond in vederea listarii pe bursa si in vederea deblocarii procedurilor de distribuire a dividendelor.

Legea de adoptare a OUG 81/2007 cuprinde articole care permit listarea directa pe bursa a FP fara oferta publica initiala si reducerea capitalului social cu suma reprezentand actiunile neplatite pana in prezent de catre statul roman, acest lucru reprezentand un pas important in ceea ce priveste distribuirea de dividende pentru anii 2008 si 2009.

“Asadar, cel mai important eveniment din istoria Bursei de Valori Bucuresti, si anume, listarea FP este tot mai aproape, pasii necesari a fi intreprinsi pentru acest eveniment fiind in acest moment extrem de simpli comparativ cu situatia de la inceputul anului curent”, explica Andreea Gheorghe (foto), director departament analiza la Intercapital si autorul raportului.

Singurele aspecte care mai necesita rezolvare pana la listare sunt validarea Franklin Templeton ca administrator si inregistrarea ca AOPC a fondului de catre CNVM, acest element fiind in derulare iar fondul intreprinzand cerintele necesare realizarii acestei inregistrari.

Citeste si Fondul Proprietatea, pe val. Ce urmeaza dupa "cea mai buna stire din ultimii ani"?

Evaluarea Fondului

Evaluand pe baza de multipli toate companiile din portofoliul Fondului Proprietatea (FP), valoarea reala a unei actiuni FP estimata de Intercapital este de 0,8731 lei/actiune.

Evaluand pe baza de multipli toate companiile din portofoliul Fondului Proprietatea (FP), valoarea reala a unei actiuni FP estimata de Intercapital este de 0,8731 lei/actiune.Fiecare companie din portofoliu a fost analizata pe baza de multipli P/S si P/B folosind ultimele raportari financiare disponibile, acestea fiind ajustate prin factori de ajustare estimati pe baza evolutiei pe sector a indicatorilor financiari folositi in calcule din momentul raportarilor disponibile si pana in prezent.

Multiplii P/S si P/B au fost estimati pe baza mediilor inregistrate de companii similare listate pe burse din Europa de Est. Companiile Petrom, Transgaz si Transelectrica au fost evaluate pe baza de consensus din piata, Petrom reprezentand si cea mai mare participatie ca valoare a fondului.

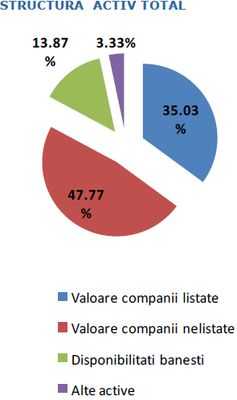

Pe baza evaluarilor realizate, cea mai mare expunere a fondului este pe sectorul utilitati, si anume de 45,61%, urmatorul sector dupa importanta fiind cel de petrol si gaze, ce ocupa o pondere de 43,60% in portofoliu de actiuni, se mai arata in raport.

Valoarea activului net al FP din bilantul pentru anul 2009 era de 12,19 mld lei, capitalizarea estimata de noi pentru fond fiind de 12,01 mld lei.

“Comparativ cu ultimul raport am renuntat la evaluarea prin P/E, acest lucru datorandu-se transparentei mai reduse privind profitabilitatea curenta a companiilor din portofoliu. Datorita ponderii ridicate in activ a companiilor nelistate, si anume de 47% (conform evaluarilor noastre), activului net pe actiune i-am aplicat un coeficient de ajustare de 0,8, pentru a penaliza transparenta mai redusa in legatura cu situatia economico—financiara a acestora”, explica analistul Intercapita.

Coeficientul a fost aplicat si pentru a reflecta aspecte precum litigiile si posibilele evenimente in legatura cu detinerile fondului mai ales in ceea ce priveste participatiile in companiile de stat. Un exemplu in acest sens este fuziunea unor companii din portofoliu si infiintarea altora noi, nefiind cunoscut in acest moment detinerea Fondului Proprietatea in acestea, precum nici avantajele sau/si dezavantajele ce survin ca urmare a acestor intentii.

“Exista litigii in curs care ar putea favoriza evaluarea Fondului Proprietatea pe termen lung. Este vorba despre sumele care ar putea fi incasate din anumite privatizari, creante sau detineri nerecunoscute inca si pentru care exista procese in curs. Acestea nu au fost luate in calcul in evaluarea curenta. Din evaluare au fost extrase si companiile care figureaza in portofoliul fondului dar care sunt in faliment sau reorganizare judiciara sau despre a caror performante financiare nu exista informatii disponibile din partea Ministerului de Finante sau Registrul Comertului”, se mai arata in raport.

Sursa: Intercapital Invest

Dividendele - Printre cele mai importante argumente de investitie

Fondul Proprietatea a inchis anul 2009 cu un profit net de 730,13 mil lei si cu venituri in valoare de 1.320,36 mil, in crestere cu 56,11%, si, respectiv, cu 151,9% fata de anul 2008. Valoarea activului net raportat a fost de 12,19 mld lei, in crestere cu 11,62% fata de anul 2009. Dupa reducerea capitalului social, ce va trebui intreprinsa ca urmare a aprobarii legii de adoptare a ordonantei 81, acesta va avea o valoare de 13,75 mld lei, fiind sub valoarea activului net al FP.

Fondul Proprietatea a inchis anul 2009 cu un profit net de 730,13 mil lei si cu venituri in valoare de 1.320,36 mil, in crestere cu 56,11%, si, respectiv, cu 151,9% fata de anul 2008. Valoarea activului net raportat a fost de 12,19 mld lei, in crestere cu 11,62% fata de anul 2009. Dupa reducerea capitalului social, ce va trebui intreprinsa ca urmare a aprobarii legii de adoptare a ordonantei 81, acesta va avea o valoare de 13,75 mld lei, fiind sub valoarea activului net al FP. In conformitate cu legea societatilor comerciale (31/1990), daca se constata o pierdere a activului net, capitalul social subscris va trebui reintregit sau redus inainte de a se putea face vreo repartizare sau distribuire de profit.

Avand in vedere faptul ca activul net al FP este mai mic decat capitalul social, aceste prevederi din lege sunt aplicabile fondului. Luand in calcul constituirea rezervelor legale, profitul nerepartizat de fond pentru anii 2008 si 2009 este de 444,31 mil lei si, respectiv, de 693,63 mil lei, totalizand 1.137,94 mil lei sau 0,0827 lei/actiune. Luand in calcul o rata de distribuire de 90% a profitului nerepartizat in dividende si un pret actual OTC de 0,4 lei/actiune, s-ar putea obtine un randament din dividende de aproximativ 20%.

“Totusi, tinand cont si de incertitudinea legata de acordarea dividendelor in 2010, nu consideram ca dividendele ce pot fi obtinute prin investitia in fond sunt cele mai importante in acest moment”, se mentioneaza in raport.

Distributia dividendelor poate fi amanata pentru anul 2011, cand, odata cu reevaluarea portofoliului la conditiile de piata, exista toate sansele ca activul net sa egaleze sau sa depaseasca capitalul social, iar fondul sa poata acorda dividende. Principala atractie privind investitia in fond ramane listarea la bursa.

Fondul Proprietatea se tranzactioneaza la un nivel al indicatorului pret OTC/valoare activ net pe actiune (P/VUAN), calculat pe baza raportarilor financiare pentru exercitiul financiar 2009, de 0,4670, sau de de 0,3665 folosind estimarile noatre pentru VUAN.

Indicatorul P/VUAN al Fondului Proprietatea este comparabil celui la care sunt tranzactionate in acest moment cele cinci Societati de Investitii Financiare (SIF), insa spre deosebire de acestea, FP va beneficia de un management performant realizat de o companie consacrata in domeniu.

De asemenea, exista o transparenta mult mai mare vis-a-vis de companiile din portofoliu, aceasta urmand a creste odata cu validarea Franklin ca administrator dupa AGA, companiile din portofoliul FP sunt din domenii strategice, iar participatiile sunt importante atat ca valoare, cat si ca procent de detinere, fiind usor evidentiate in portofoliu (spre deosebire de SIF ale caror portofolii de actiuni nelistate sunt formate dintr-un numar foarte mare de companii de valoare mica, greu de valorificat si de evaluat).

Mai mult, detinerea unui investitor in fond este limitata la 5%, pe cand detinerea in SIF, cel putin pana in prezent, este limitata la 1%, ceea ce ingreuneaza posibilitatea actionarilor de a trage la raspunere administratorii fondurilor, prejudiciind drepturile corporative ale actionarilor, conform analizei Intercapital.

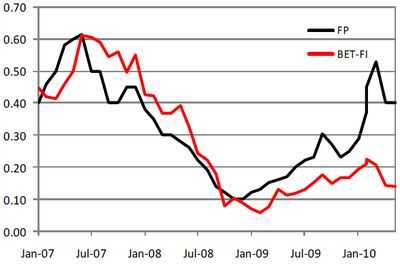

Comparatie evolutie FP - BET-FI

Sursa grafic: Intercapital Invest