Analiștii casei de brokeraj Prime Transaction au evaluat Hidroelectrica la 49,5 mld. lei, prin metoda Discounted Cash Flow (DCF), și la 50,8 mld. lei printr-o analiză pe baza multiplilor de piață. Evaluările sunt cu 12%, respectiv 9,7% (6,8 mld. lei, respectiv 5,5 mld. lei) mai mici decât evaluarea Hidroelectrica în portofoliul Fondul Proprietatea, al doilea acționar al companiei, după statul român.

Prime Transaction a stabilit astfel un preț de 110,37 lei/acțiune (metoda DCF) și de 113,22 lei/acțiune (pe baza multiplilor de piață). Analiștii subliniază că aceasta nu este o recomandare de investiții și că măsurile recente ale Guvernului referitoare la prețul de vânzare al energiei electrice fac ca estimările să aibă o marja de eroare mai mare, dată de lipsa de predictibilitate care vine la pachet cu aceste măsuri.

”Re-reglementarea pieței de energie electrică începând cu 1 ianuarie 2023, decisă de curând de Guvern, face ca estimările privind veniturile viitoare ale companiei să fie mai greu de realizat și să aibă o marjă de eroare mai mare decât în mod normal. Aparent ar fi invers, prețul fix fiind, evident, mai ușor de estimat decât unul rezultat pe piață liberă. În realitate, însă, prețul este fix atâta timp cât decid guvernanții să fie fix, iar nivelul său se poate schimbă după bunul plac al acestora”, spune analistul Marius Pandele.

Citeste si:

În noiembrie anul acesta, statul a decis să reglementeze din nou piața de energie după ce a instituit un mecanism de achiziție centralizată de energie electrică, menit să limiteze veniturile obținute de producătorii de energie electrică. Achizitor unic va fi OPCOM, iar prețul de vânzare va fi de 450 lei/MWh

”În acest moment sunt greu de estimat efectele pe care le va avea această măsură, printre producătorii care vor fi obligați să vândă la 450 RON/MWh fiind și unii care ar putea ieși în pierdere la acel preț. De asemenea, dacă adunăm toată producția care va intra în acest sistem nu ajungem la nivelul consumului, și va fi greu de anticipat ce se va întâmpla cu diferența și cum se va putea menține prețul maxim de 1,3 RON/kWh promis tuturor consumatorilor, chiar și celor energofagi. Luând în calcul toate aceste întrebări fără răspuns putem deduce că aceasta nu este varianta finală a sistemului pus la punct de Stat și că acesta va suferi ajustări probabil chiar în prima parte a anului viitor”, spune Pandele.

Citeste si:

Cu o săptămână în urmă, Fondul Proprietatea și-a reevaluat participația de 20% pe care o deține la Hidroelectrica, reducând valoarea estimată de la 12,1 mld. anterior, la 11,2 mld. lei. Reevaluarea a avut loc având în vedere contextul actual al pieţei de energie şi Ordonanţa de Urgenţă a Guvernului nr. 153 din 11 noiembrie 2022, care instituie mecanismul pentru achiziţia centralizată de energie electrică, prin plafonarea veniturilor de pe piaţă ale producătorilor de energie electrică

Politica de investiții a Hidroelectrica, o ecuație complicată pentru companie

Strategia de investiții Hidroelectrica este una ambițioasă, dar se bazează în mare măsură pe proiecte hidroenergetice învechite, blocate în diverse stadii de execuție, în cele mai multe cazuri de problemele de mediu.

Citeste si:

Strategia de investiții a Hidroelectrica a fost actualizată cel mai recent în anul 2020, iar de atunci s-au schimbat multe lucruri în ceea ce privește contextul economic. Unul dintre elementele pe care se baza compania la momentul respectiv era nivelul foarte mic al dobânzilor, însă în perioada care a trecut de atunci situația a ajuns exact la extremă opusă, cu dobânzi în creștere și perspective negative din acest punct de vedere pentru anii următori.

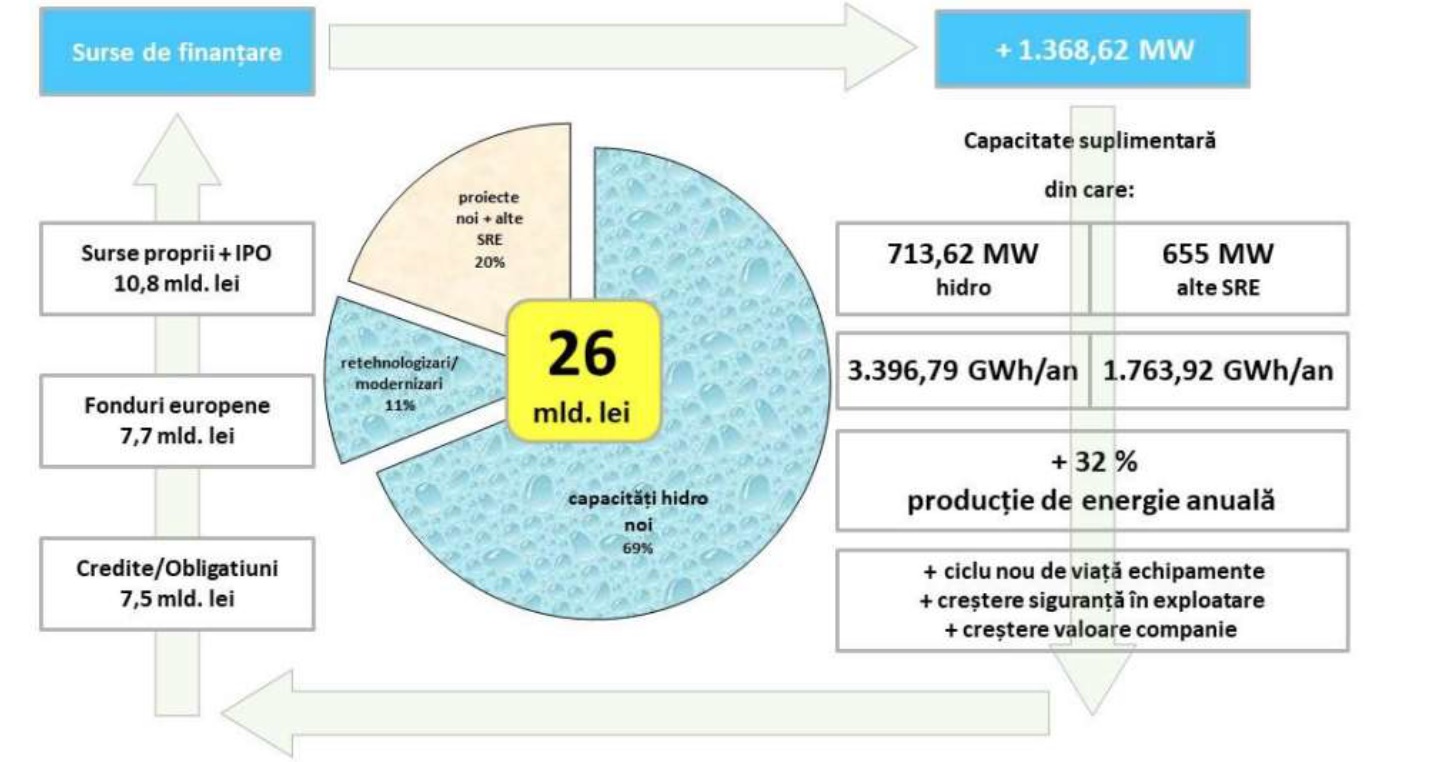

Așa cum se poate vedea în ilustrația de mai jos, pentru perioada 2020-2025 compania își propunea printre altele creșterea capacității de producție cu 32%, dintre care circa două treimi din surse hidro și circa o treime din alte surse regenerabile.

”După aproape jumătate din acest interval nu se observă mișcări importante către obiectivele strategiei, singura evoluție mai importantă fiind achiziția Crucea Wind Farm, care asigură 108 MW din cei 655 estimați în plus pe partea non-hidro. Participarea la proceduri privind cumpărarea altor facilități eoliene și fotovoltaice ar putea asigura un grad ridicat de îndeplinire pentru această parte din strategia de investiții până în 2025”, spune Marius Pandele.

Citeste si:

Proiectele hidroenergetice noi nu stau însă la fel de bine, iar dacă luăm istoria ca punct de reper nu ar fi o surpriză ca în 2025 să nu fie realizat nici măcar unul dintre cele incluse în strategie. În primul rând, cele mai multe astfel de proiecte își au originea în perioada comunistă sau în primii ani de după Revoluție, fiind gândite într-un context complet diferit față de cel în care se află România în prezent. În al doilea rând, toate sunt puternic dependente de decizii birocratice și/sau politice care de obicei întârzie cu anii.

”Rezultatul este că majoritatea sunt blocate în diverse stadii de execuție, apărând din când în când în declarații, articole de presă, strategii sau alte hârtii oficiale, fiind date ca sigure la un moment dat, iar apoi uitate câțiva ani până când să fie din nou aduse la lumină. Momentul actual, marcat de criza energetică și de nevoia de a trece la surse de producție nepoluante, ar putea dezmorți o parte a proiectelor rămase în hibernare, însă e mai prudent și mai sigur să presupunem că lucrurile nu se vor schimba dintr-o dată”, consideră analistul Prime Transaction.

Citeste si:

Marje de profit mai mari decât oricare altă companie de pe bursă

Marjele de profit au fost în mod tradițional unele foarte mari pentru Hidroelectrica, ca urmare a costurilor mici de producție, iar creșterea prețului energiei le-a ajutat să mai crească puțin față de anii trecuți. Marja netă a ajuns la nu mai puțin de 46% în 2021 și chiar mai sus, la 48,78% cu rezultatele TTM (Trailing Twelve Months) la șase luni, însă nici în trecut nu era mult mai jos, minimul ultimilor ani fiind atins în 2019, 33,19%.

Niciunul dintre emitenții mari listați în acest moment la BVB nu se poate lăuda cu marje de profit atât de mari și de constante, mai ales că aici vorbim doar de activitatea de bază, fără elemente extraordinare

Marius Pandele, Prime Transaction

Per total, profitul net semestrial în 2021 a crescut cu 56,32%, de la 1,69 mld. lei la 2,64 mld. lei, ducând profitul net TTM la 4,04 mld. lei, cu 1 mld. lei mai mult decât profitul net TTM al Romgaz și de 1,7 ori mai mult decât cel al Nuclearelectrica.

Citeste si:

”Având în vedere că în privința cotei de piață diferența dintre Hidroelectrica și Nuclearelectrica este mai mică, putem concluziona că producția de energie hidro este per total mai profitabilă, chiar dacă factorul de capacitate este mult mai mic. Rezultatele semestriale au fost mai puțin spectaculoase decât cele pe anul trecut, atunci când veniturile operaționale au crescut cu 72%, iar profitul net cu 113%. Diferența a fost făcută de producția mai mare din 2021, în creștere cu circa 1 TWh față de 2020. În acest an, deși prețul energiei a crescut mai repede decât în 2021, producția mai mică a temperat evoluția veniturilor și pe cea a profitului. Cel mai probabil motiv pentru această scădere a producției este seceta, care a afectat mai ales cele două centrale de la Dunăre, Porțile de Fier 1 și 2”, concluzionează analistul Prime Transaction.

Sursa foto: Shutterstock

Calculator Salariu: Află câți bani primești în mână în funcție de salariul brut »

Te-ar putea interesa și: