Oferta mai bogata, clienti mai numerosi, subscrieri mai mari, scutire de impozit in 2009. Asa cum aratam in editia precedenta, dupa ce bancile au lansat conturi de economii din ce in ce mai atractive, stimulate de exceptarea de la plata impozitului pe dobanzi, scutirea de impozit pe castigul de capital in 2009 aplicabila si fondurilor monetare aduce acum si mai multe argumente in favoarea fondurilor de investitii cu acest profil.

Desi sunt produse de economisire cu caracter de noutate pentru marea majoritate a clientilor, fondurile monetare se bucura de un succes deosebit in tarile dezvoltate si sunt o alternativa viabila la depozite. Deponentii romani vor parcurge gradual un proces de diversificare a plasamentelor, luand in calcul din ce in ce mai serios fondurile monetare.

Sunt incurajati acum si de oferta, care este mult mai generoasa decat in trecut, daca acum trei ani pe piata romaneasca exista un sigur fond monetar, azi cinci dintre marile banci ofera fonduri monetare prin intermediul propriilor societati de administrare a fondurilor de investitii.

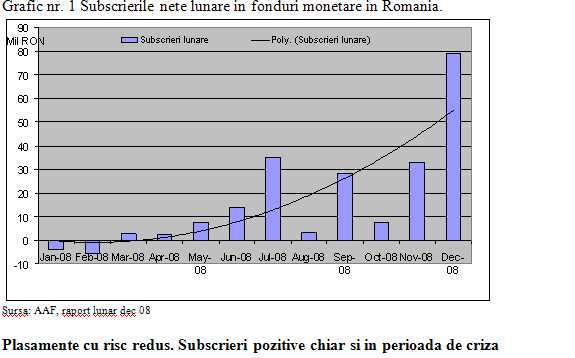

De altfel, anul 2008 a fost primul an in care aceste produse au atras un numar semnificativ de investitori si de disponibilitati, culminand cu luna decembrie, cand aproape 2500 de investitori au plasat in astfel de fonduri sume nete de aproximativ 80 mil lei.

Inainte de a explica avantajele produselor, sa intelegem in primul rand ce reprezinta un fond monetar. Ca orice fond mutual, fondul monetar cumuleaza sumele depuse de un numar mare de investitori pe care le investeste apoi colectiv, iar fiecaruia dintre investitori ii revine o parte din acest fond, proportional cu suma investita, reflectata de numarul de unitati de fond detinute.

Particularitatea fondurilor monetare este aceea ca investesc in instrumente cu grad redus de risc si lichiditate ridicata. Instrumentele preferate de managerii fondurilor sunt titluri de stat, depozite bancare, obligatiuni corporative sau municipale cu scadeta reziduala redusa.

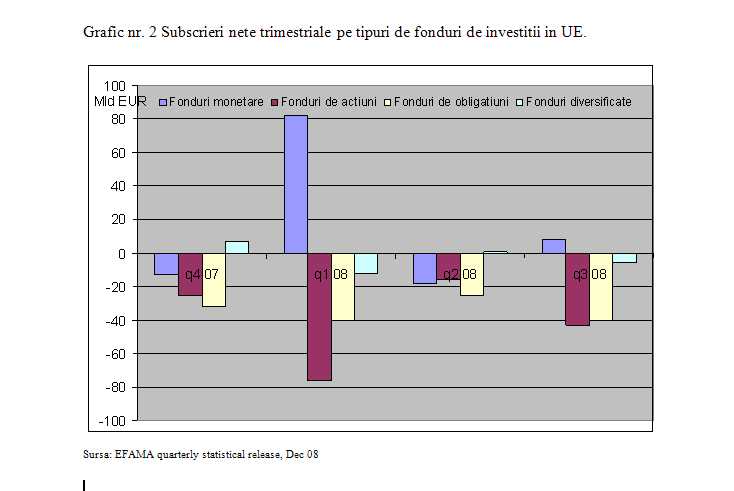

Fondurile monetare nu investesc in actiuni. Fiind izolate de fluctuatiile preturilor activelor riscante, gradul de risc al fondurilor monetare este foarte redus. Evolutiile din anul 2008 sunt ilustrativ in acest sens, daca fondurile de actiuni sau diversificate au consemnat scaderi puternice si retrageri din partea clientilor atat in Romania cat si in strainatate, fondurile monetare sunt singura categorie de fonduri care la nivel european a inregistrat intrari nete pozitive, altfel spus sumele plasate au depasit sumele retrase.

Cum sunt administrari banii si cum se obtin avantaje pentru investitori

Beneficiul cel mai important oferit de fondurile monetare este randamentul superior dobanzilor bancare, dublat de posibilitatea retragerii sumelor investite in orice moment. Plusul de randament este dat de explorarea si valorificarea permanenta de catre managerul fondului a celor mai bune oportunitati de plasament monetar.

Daca pentru un deponent echilibrat care isi depune banii la bancile pe care le considera solide este un mediu ideal cunoasterea in permanenta a bancii care ofera dobanzile cele mai ridicate si transferul banilor de la o banca la alta pentru a obtine cel mai bun randament, investind in fondurile monetare aceasta devine realitate.

Asa cum am spus, administratorii fondurilor monitorizeaza in permanenta conditiile din piata monetara si le selecteaza pe cele mai potrivite, mai mult decat atat, pentru faptul ca gestioneaza sume mari, fondul poate negocia pentru plasamentele sale dobanzi mai ridicate decat cele practicate la depozitele pentru persoanele fizice.

Putem spune, deci, ca un investitor individual, care dispune chiar si de o suma modesta, are acces la conditiile de remunerare mai bune ale deponentilor mari prin intermediul fondurilor monetare.

In acelasi mod cum bancile se bazeaza pe mai multe secvente succesive de depozite pentru a acorda un credit pe un termen mai lung decat durata de constituire a unui depozit, in acelasi fel, managerii fondurilor monetare pot efectua si plasamente pe scadente mai lungi decat detinerile clientilor, fara a afecat in vreun fel posibilitatea onorarii rascumpararilor in orice moment.

Intr-un mediu economic normal, ratele dobanzilor pe termene lungi sunt superioare celor pe termen scurt pentru ca incorporeaza o prima de lichiditate, oferind astfel un plus de randament celor care pot plasa pe termene mai lungi. Efectuand si plasamente pe termene mai lungi, fondurile monetare dau posibilitatea investitorilor sa obtina un castig fata de dobanzile pe termen scurt.

Bazandu-se pe asteptarile proprii privind evolutia dobanzilor, managerii fondurilor pot decide scurtarea sau lungirea maturitatilor in scopul cresterii randamentului.

De asemenea, in conditii de avant economic, o parte din plasamente se pot indrepta intr-o anumita masura spre titlurile municipale sau corporative in scopul capitalizarii unor randamente mai ridicate, in timp ce in perioadele de recesiune se poate acorda o pondere mai mare titlurilor de stat, in scopul protejarii sumelor investite.

Preferinta pentru garantia din partea statului

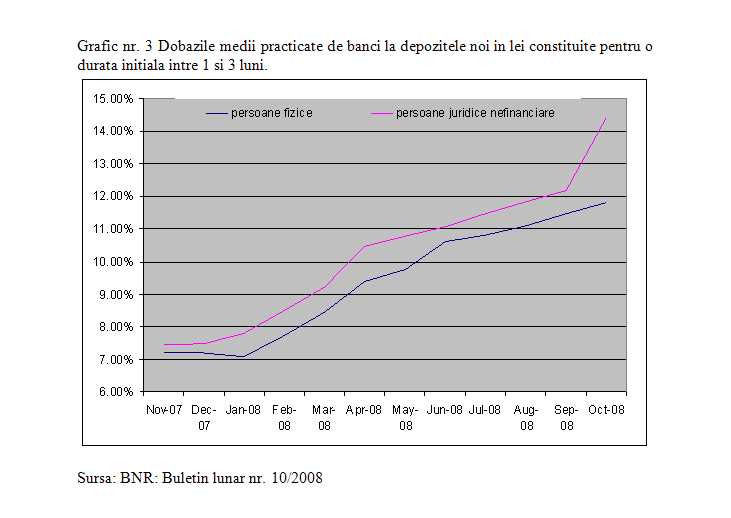

Mai ales in contextul actual, una dintre preocuparile investitorilor este negarantarea de catre stat a fondurilor, din acest punct de vedere aceste plasamente putand fi considerate mai riscante decat depozitele in sume de pana la 50.000 EUR, care se bucura de garantia statului. Trebuie spus insa faptul ca investitiile fondurilor monetare se efectueaza in titluri de stat, deci o parte dintre plasamente sunt garantate, in masura investitiilor in aceste titluri.

Celelalte plasamente au in vedere principiul diversificarii riscurilor, al evitarii concentrarii, asadar sub ipoteza ca una dintre bancile unde fondul a plasat resurse ar dat faliment, investitorii in fonduri ar pierde doar o mica parte din investitie. Apoi trebuie tinut seama de faptul ca administratorii fondurilor monetare de la noi apartin unor grupuri financiar-bancare straine prezente si in Romania, cu o vasta experienta si existenta indelungata.

Regulile interne de selectie a plasamentelor cu care opereaza aceste grupuri, inclusiv societatile lor de administrare a investitiilor, sunt foarte stricte, pentru a evita situatiile in care credibilitatea si notorietatea acestora ar putea fi pusa la indoiala de unul dintre produsele oferite.

In ultima instanta, toate aceste institutii bancare sunt reprezentative pentru statele europene in care functioneaza entitatile-mama, iar tarile de domiciliu au sprijinit puternic sectorul bancar pentru a combate criza financiara, inclusiv prin injectii de capital, care s-au indreptat si spre unele dintre aceste bancile prezente piata fondurilor.

Cu siguranta ca investitorii care au preferat deja fondurile monetare au inteles aceste considerente si sunt mai putin preocupati de lipsa unei garantii explicite din partea statului, obtinand o compensare atractiva pentru disponibilitatile lor.

Desi sunt produse de economisire cu caracter de noutate pentru marea majoritate a clientilor, fondurile monetare se bucura de un succes deosebit in tarile dezvoltate si sunt o alternativa viabila la depozite. Deponentii romani vor parcurge gradual un proces de diversificare a plasamentelor, luand in calcul din ce in ce mai serios fondurile monetare.

Sunt incurajati acum si de oferta, care este mult mai generoasa decat in trecut, daca acum trei ani pe piata romaneasca exista un sigur fond monetar, azi cinci dintre marile banci ofera fonduri monetare prin intermediul propriilor societati de administrare a fondurilor de investitii.

De altfel, anul 2008 a fost primul an in care aceste produse au atras un numar semnificativ de investitori si de disponibilitati, culminand cu luna decembrie, cand aproape 2500 de investitori au plasat in astfel de fonduri sume nete de aproximativ 80 mil lei.

Inainte de a explica avantajele produselor, sa intelegem in primul rand ce reprezinta un fond monetar. Ca orice fond mutual, fondul monetar cumuleaza sumele depuse de un numar mare de investitori pe care le investeste apoi colectiv, iar fiecaruia dintre investitori ii revine o parte din acest fond, proportional cu suma investita, reflectata de numarul de unitati de fond detinute.

Particularitatea fondurilor monetare este aceea ca investesc in instrumente cu grad redus de risc si lichiditate ridicata. Instrumentele preferate de managerii fondurilor sunt titluri de stat, depozite bancare, obligatiuni corporative sau municipale cu scadeta reziduala redusa.

Fondurile monetare nu investesc in actiuni. Fiind izolate de fluctuatiile preturilor activelor riscante, gradul de risc al fondurilor monetare este foarte redus. Evolutiile din anul 2008 sunt ilustrativ in acest sens, daca fondurile de actiuni sau diversificate au consemnat scaderi puternice si retrageri din partea clientilor atat in Romania cat si in strainatate, fondurile monetare sunt singura categorie de fonduri care la nivel european a inregistrat intrari nete pozitive, altfel spus sumele plasate au depasit sumele retrase.

Cum sunt administrari banii si cum se obtin avantaje pentru investitori

Beneficiul cel mai important oferit de fondurile monetare este randamentul superior dobanzilor bancare, dublat de posibilitatea retragerii sumelor investite in orice moment. Plusul de randament este dat de explorarea si valorificarea permanenta de catre managerul fondului a celor mai bune oportunitati de plasament monetar.

Daca pentru un deponent echilibrat care isi depune banii la bancile pe care le considera solide este un mediu ideal cunoasterea in permanenta a bancii care ofera dobanzile cele mai ridicate si transferul banilor de la o banca la alta pentru a obtine cel mai bun randament, investind in fondurile monetare aceasta devine realitate.

Asa cum am spus, administratorii fondurilor monitorizeaza in permanenta conditiile din piata monetara si le selecteaza pe cele mai potrivite, mai mult decat atat, pentru faptul ca gestioneaza sume mari, fondul poate negocia pentru plasamentele sale dobanzi mai ridicate decat cele practicate la depozitele pentru persoanele fizice.

Putem spune, deci, ca un investitor individual, care dispune chiar si de o suma modesta, are acces la conditiile de remunerare mai bune ale deponentilor mari prin intermediul fondurilor monetare.

In acelasi mod cum bancile se bazeaza pe mai multe secvente succesive de depozite pentru a acorda un credit pe un termen mai lung decat durata de constituire a unui depozit, in acelasi fel, managerii fondurilor monetare pot efectua si plasamente pe scadente mai lungi decat detinerile clientilor, fara a afecat in vreun fel posibilitatea onorarii rascumpararilor in orice moment.

Intr-un mediu economic normal, ratele dobanzilor pe termene lungi sunt superioare celor pe termen scurt pentru ca incorporeaza o prima de lichiditate, oferind astfel un plus de randament celor care pot plasa pe termene mai lungi. Efectuand si plasamente pe termene mai lungi, fondurile monetare dau posibilitatea investitorilor sa obtina un castig fata de dobanzile pe termen scurt.

Bazandu-se pe asteptarile proprii privind evolutia dobanzilor, managerii fondurilor pot decide scurtarea sau lungirea maturitatilor in scopul cresterii randamentului.

De asemenea, in conditii de avant economic, o parte din plasamente se pot indrepta intr-o anumita masura spre titlurile municipale sau corporative in scopul capitalizarii unor randamente mai ridicate, in timp ce in perioadele de recesiune se poate acorda o pondere mai mare titlurilor de stat, in scopul protejarii sumelor investite.

Preferinta pentru garantia din partea statului

Mai ales in contextul actual, una dintre preocuparile investitorilor este negarantarea de catre stat a fondurilor, din acest punct de vedere aceste plasamente putand fi considerate mai riscante decat depozitele in sume de pana la 50.000 EUR, care se bucura de garantia statului. Trebuie spus insa faptul ca investitiile fondurilor monetare se efectueaza in titluri de stat, deci o parte dintre plasamente sunt garantate, in masura investitiilor in aceste titluri.

Celelalte plasamente au in vedere principiul diversificarii riscurilor, al evitarii concentrarii, asadar sub ipoteza ca una dintre bancile unde fondul a plasat resurse ar dat faliment, investitorii in fonduri ar pierde doar o mica parte din investitie. Apoi trebuie tinut seama de faptul ca administratorii fondurilor monetare de la noi apartin unor grupuri financiar-bancare straine prezente si in Romania, cu o vasta experienta si existenta indelungata.

Regulile interne de selectie a plasamentelor cu care opereaza aceste grupuri, inclusiv societatile lor de administrare a investitiilor, sunt foarte stricte, pentru a evita situatiile in care credibilitatea si notorietatea acestora ar putea fi pusa la indoiala de unul dintre produsele oferite.

In ultima instanta, toate aceste institutii bancare sunt reprezentative pentru statele europene in care functioneaza entitatile-mama, iar tarile de domiciliu au sprijinit puternic sectorul bancar pentru a combate criza financiara, inclusiv prin injectii de capital, care s-au indreptat si spre unele dintre aceste bancile prezente piata fondurilor.

Cu siguranta ca investitorii care au preferat deja fondurile monetare au inteles aceste considerente si sunt mai putin preocupati de lipsa unei garantii explicite din partea statului, obtinand o compensare atractiva pentru disponibilitatile lor.