Atentia ultimelor zile s-a indreptat spre Irlanda, un nou episod al crizei finantelor publice, una din consecintele celei mai severe crize economico-financiare de la finele celui de-Al Doilea Razboi Mondial. Cu un deficit bugetar de peste 14% din PIB in 2009 si un sistem financiar-bancar in pragul colapsului, Irlanda a convenit cu Fondul Monetar International si Comisia Europeana un pachet de sustinere financiara de 80-90 mld. euro. Este a doua tara europeana care apeleaza la sprijin financiar international in 2010 dupa cazul Greciei din prima parte a anului. Totodata, cazul irlandez atrage atentia cu privire la noi posibile verigi slabe din lantul european care ar putea sa fie nevoite sa apeleze la sprijin financiar international in perioada urmatoare (ex. tarile din Peninsula Iberica).

Cum a fost insa posibil ca Irlanda- considerata un exemplu de succes al procesului de integrarea economica europeana sa ajunga in pragul falimentului? Inainte de criza financiara marea majoritate a studiilor economice evidentiau succesul Tigrului Celtic, care ajunsese pe primele pozitii din Europa din punct de vedere al venitului pe locuitor. Acest succes a avut la baza o serie de factori: procesul de integrare europeana (Irlanda a devenit membra a structurilor europene din 1973) care a deschis calea convergentei nominale si reale cate media europeana; limba engleza si tratamentul fiscal preferential acordat investitorilor straini au contribuit la atragerea de investitii straine directe; accesul pus pe investitii in factorul tehnologic si in procesele de cercetare-dezvoltare; beneficiile recurente din migratia irlandeza in Statele Unite, etc

.

Cu toate acestea, succesul modelului economic irlandez a ascuns o serie de dezechilibre care s-au intensificat in anii premergatori declansarii crizei financiare internationale. Odata cu aderarea la Zona Euro Irlanda a beneficiat de un declin al costului de finantare (rata inflatiei s-a situat peste nivelul dobanzii de politica monetara a Bancii Centrale Europene). Cu alte cuvinte, dobanzi reale reduse (in unii ani chiar negative) au determinat un boom al consumului si au alimentat si supra-aprecieri la nivelul pietei imobiliare si la nivelul pietei de capital. Costurile reduse de finantare au fost determinate si de influxurile de capital cu care s-a confruntat economia irlandeza, mai ales dupa aderarea la Zona Euro (fiind o economie cu ritmuri ridicate de crestere capitalul strain cauta oportunitati mai bune de randament).

Boom-ul la nivelul pietei imobiliare a fost posibil si prin gradul redus de prudenta in ceea ce priveste reglementarea sectorului financiar-bancar. Spre exemplu activele din sectorul financiar-bancar irlandez au crescut de peste 6 ori in perioada 1999-2008. Imprumuturile acordate sectorului non-financiar privat au crescut la peste 200% din PIB la finele lui 2008, nivel de 2 ori peste media europeana.

Astfel, am asistat la o accelerare a cererii agregate si la crearea unui balon speculativ pe segmentul imobiliar, care au rezultat in majorari de preturi si salarii si, implicit, pierdere de competitivitate internationala (cum se poate observa in graficul alaturat Irlanda a inregistrat deficit de cont curent din 2000, deficit care s-a intensificat in perioada 2005-2008). Pe de alta parte, fiind o economie cu ritmuri ridicate de crestere (oportunitati mai bune de randament) Irlanda s-a confruntat cu influxuri de capital, mai ales dupa aderarea la Zona Euro. Spre exemplu, daca in 1999 bancile irlandeze se finantau doar din interior, in 2008 depozitele interne furnizau doar 22% din finantare.

Cu alte cuvinte, o serie de dezechilibre la momentul declansarii celei mai severe crize financiare internationale (vara anului 2007). Intensificarea crizei financiare internationale a determinat retrageri de capital din sectoarele si statele riscante (ex. imobiliar, piata de capital) (spre exemplu indicele bursier irlandez ISEQ a pierdut peste 80% din capitalizare intre jumatatea anului 2007 si primavara anului 2009). Astfel, bancile irlandeze (dependente de finantare externa) au intampinat dificultati de refinantare a angajamentelor in toiul crizei financiare internationale. Retragerea fluxurilor de capital din economia supraincalzita a Irlandei a determinat si declinul preturilor activelor. Astfel, pe langa dificultati de refinantare bancile irlandeze s-au confruntat cu pierderi determinate de deprecierea activelor.

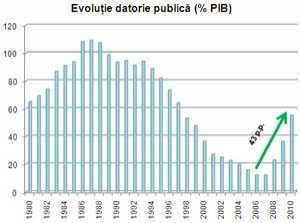

Prin urmare, a fost necesara interventia masiva a statului pentru a sustine mediu financiar-bancar irlandez. Aceste eforturi au determinat deteriorarea rapida a finantelor publice. Astfel, dupa 5 ani de excendent bugetar Irlanda a consemnat deficite de 7,3% din PIB, respectiv 14,4% din PIB in 2008 si 2009 (pentru 2010 FMI previzioneaza un deficit de 17,6% din PIB). Prin urmare, am asistat la o crestere a datoriei publice de la 12,2% din PIB in 2006 la 36,4% din PIB in 2009 (iar pentru acest an FMI previzioneaza un nivel de 55,2% din PIB).

Sufocate din interior de spirala dezordinii bugetare si presionate din exterior de celelalte state membre ale Uniunii Europene, autoritatile irlandeze au fost nevoite sa apeleze la pachete de sustinere internationala. Ramane de vazut in ce masura economia va reusi sa suporte masurile de austeritate necesare pentru accesarea finantarii. Cazul Greciei consitituie un exemplu negativ in acest sens.

Irlanda poate fi considerata doar un episod dintr-un lant al crizei finantelor publice, o consecinta normala a crizelor de natura financiara. Aspectele care se ridica in acest moment se refera la noua veriga slaba din sistem si la momentul la care aceasta va ajunge in prim plan. Se vorbeste intens in ultima perioada de tarile iberice. Pericolul principal pentru sustenabilitatea Zonei Euro este Spania, data fiind dimensiunea acestei economii.

Exemplul Irlandei indica faptul ca politici bugetare echilibrate (sau excedentare) si un nivel foarte redus al datoriei publice nu sunt factori suficienti pentru a alunga spectrul falimentului. Mai sunt si alte aspecte importante in ceea ce priveste echilibrul macroeconomic al unei economii: reglementarea din sistemul financiar-bancar (in principal), evitarea aparitiei fenomenelor de bubble.

Criza finantelor publice din Europa afecteaza si economia interna. Prin efecte de spill-over, statul nu reuseste sa atraga finantarea dorita din piete sau e nevoit sa ofere un randament in crestere la licitatiile organizate. Mai mult, cazurile Greciei si Irlandei ofera exemple clasice pentru politicile macroeconomice din Romania din anii urmatori astfel incat sa fie evitate dezechilibrele macroeconomice.

Cum a fost insa posibil ca Irlanda- considerata un exemplu de succes al procesului de integrarea economica europeana sa ajunga in pragul falimentului? Inainte de criza financiara marea majoritate a studiilor economice evidentiau succesul Tigrului Celtic, care ajunsese pe primele pozitii din Europa din punct de vedere al venitului pe locuitor. Acest succes a avut la baza o serie de factori: procesul de integrare europeana (Irlanda a devenit membra a structurilor europene din 1973) care a deschis calea convergentei nominale si reale cate media europeana; limba engleza si tratamentul fiscal preferential acordat investitorilor straini au contribuit la atragerea de investitii straine directe; accesul pus pe investitii in factorul tehnologic si in procesele de cercetare-dezvoltare; beneficiile recurente din migratia irlandeza in Statele Unite, etc

.

Cu toate acestea, succesul modelului economic irlandez a ascuns o serie de dezechilibre care s-au intensificat in anii premergatori declansarii crizei financiare internationale. Odata cu aderarea la Zona Euro Irlanda a beneficiat de un declin al costului de finantare (rata inflatiei s-a situat peste nivelul dobanzii de politica monetara a Bancii Centrale Europene). Cu alte cuvinte, dobanzi reale reduse (in unii ani chiar negative) au determinat un boom al consumului si au alimentat si supra-aprecieri la nivelul pietei imobiliare si la nivelul pietei de capital. Costurile reduse de finantare au fost determinate si de influxurile de capital cu care s-a confruntat economia irlandeza, mai ales dupa aderarea la Zona Euro (fiind o economie cu ritmuri ridicate de crestere capitalul strain cauta oportunitati mai bune de randament).

Boom-ul la nivelul pietei imobiliare a fost posibil si prin gradul redus de prudenta in ceea ce priveste reglementarea sectorului financiar-bancar. Spre exemplu activele din sectorul financiar-bancar irlandez au crescut de peste 6 ori in perioada 1999-2008. Imprumuturile acordate sectorului non-financiar privat au crescut la peste 200% din PIB la finele lui 2008, nivel de 2 ori peste media europeana.

Astfel, am asistat la o accelerare a cererii agregate si la crearea unui balon speculativ pe segmentul imobiliar, care au rezultat in majorari de preturi si salarii si, implicit, pierdere de competitivitate internationala (cum se poate observa in graficul alaturat Irlanda a inregistrat deficit de cont curent din 2000, deficit care s-a intensificat in perioada 2005-2008). Pe de alta parte, fiind o economie cu ritmuri ridicate de crestere (oportunitati mai bune de randament) Irlanda s-a confruntat cu influxuri de capital, mai ales dupa aderarea la Zona Euro. Spre exemplu, daca in 1999 bancile irlandeze se finantau doar din interior, in 2008 depozitele interne furnizau doar 22% din finantare.

Cu alte cuvinte, o serie de dezechilibre la momentul declansarii celei mai severe crize financiare internationale (vara anului 2007). Intensificarea crizei financiare internationale a determinat retrageri de capital din sectoarele si statele riscante (ex. imobiliar, piata de capital) (spre exemplu indicele bursier irlandez ISEQ a pierdut peste 80% din capitalizare intre jumatatea anului 2007 si primavara anului 2009). Astfel, bancile irlandeze (dependente de finantare externa) au intampinat dificultati de refinantare a angajamentelor in toiul crizei financiare internationale. Retragerea fluxurilor de capital din economia supraincalzita a Irlandei a determinat si declinul preturilor activelor. Astfel, pe langa dificultati de refinantare bancile irlandeze s-au confruntat cu pierderi determinate de deprecierea activelor.

Prin urmare, a fost necesara interventia masiva a statului pentru a sustine mediu financiar-bancar irlandez. Aceste eforturi au determinat deteriorarea rapida a finantelor publice. Astfel, dupa 5 ani de excendent bugetar Irlanda a consemnat deficite de 7,3% din PIB, respectiv 14,4% din PIB in 2008 si 2009 (pentru 2010 FMI previzioneaza un deficit de 17,6% din PIB). Prin urmare, am asistat la o crestere a datoriei publice de la 12,2% din PIB in 2006 la 36,4% din PIB in 2009 (iar pentru acest an FMI previzioneaza un nivel de 55,2% din PIB).

Sufocate din interior de spirala dezordinii bugetare si presionate din exterior de celelalte state membre ale Uniunii Europene, autoritatile irlandeze au fost nevoite sa apeleze la pachete de sustinere internationala. Ramane de vazut in ce masura economia va reusi sa suporte masurile de austeritate necesare pentru accesarea finantarii. Cazul Greciei consitituie un exemplu negativ in acest sens.

Irlanda poate fi considerata doar un episod dintr-un lant al crizei finantelor publice, o consecinta normala a crizelor de natura financiara. Aspectele care se ridica in acest moment se refera la noua veriga slaba din sistem si la momentul la care aceasta va ajunge in prim plan. Se vorbeste intens in ultima perioada de tarile iberice. Pericolul principal pentru sustenabilitatea Zonei Euro este Spania, data fiind dimensiunea acestei economii.

Exemplul Irlandei indica faptul ca politici bugetare echilibrate (sau excedentare) si un nivel foarte redus al datoriei publice nu sunt factori suficienti pentru a alunga spectrul falimentului. Mai sunt si alte aspecte importante in ceea ce priveste echilibrul macroeconomic al unei economii: reglementarea din sistemul financiar-bancar (in principal), evitarea aparitiei fenomenelor de bubble.

Criza finantelor publice din Europa afecteaza si economia interna. Prin efecte de spill-over, statul nu reuseste sa atraga finantarea dorita din piete sau e nevoit sa ofere un randament in crestere la licitatiile organizate. Mai mult, cazurile Greciei si Irlandei ofera exemple clasice pentru politicile macroeconomice din Romania din anii urmatori astfel incat sa fie evitate dezechilibrele macroeconomice.