Au trecut mai bine de patru ani de cand indicii bursieri au atins maxime istorice: indicele BET-FI – 95.539 puncte (de cca. 5,5 ori mai mare decat nivelul din prezent); indicele BET – 10.813 puncte (de cca.2,5 ori mai mare decat valoarea din prezent); indicele BET-C – 7.430 puncte (de cca.2,8 ori mai mare decat valoarea din prezent). Dupa propagarea unei noi crize, cea a datoriilor statelor, si patru ani de la inceputul ultimei recesiuni din SUA, ne intrebam probabil care este directia bursei in urmatoarea perioada. Un mod de analiza al situatiei actuale este sa privim lucrurile in ansamblu si sa incercam sa nu ne pierdem in detalii, stirile din aceasta perioada fiind extrem de contrare si confuze.

Daca intre perioada de declansare a ultimei recesiunii economice in SUA si declansarea recesiunii economice in Romania a existat un decalaj de aproape un an, nu acelasi lucru s-a intamplat si pe bursa, indicii bursieri din Romania depreciindu-se in asentimentul indicilor pietelor mature pe fondul unei corelatii puternice. Pentru ca piata de capital din Romania este puternic influentata de pietele mature si pentru ca nu este suficient sa avem actiuni listate ieftine si o economie care tinde sa isi revina timid, propun sa analizam ciclurile economice din SUA si comportamentul indicilor americani pe parcursul unui ciclu economic.

De ce SUA si nu Europa, mai ales ca Europa este acum centrul turbulentelor recente? Pentru ca datele statistice pe SUA sunt mai simplu de analizat decat cele din Europa (si mai putin difuze) si pentru ca, intr-o lume globalizata, in general atat ciclurile economice, cat si cele bursiere au loc pe perioade relativ egale de timp, diferentele fiind minore. Daca ar fi sa estimam o perioada de contractie economica in marile economii cu siguranta, avand in vedere contextul actual, aceasta va incepe din Europa, decalajul dintre Europa si SUA fiind de un trimestru sau mai putin.

Date statistice ciclurile economice si evolutia DJIA

Din mai 1923 si pana in prezent in America au avut loc 16 perioade de recesiune economica. In medie, o recesiune economica a avut o durata de 14,3 luni (cea mai scurta a avut loc la inceputul anilor `80 a durat 6,1 luni, iar cea mai lunga intre anii `29 -`33, si a durat 43,6 luni, aceasta fiind urmata indeaproape de ultima recesiune cuprinsa intre decembrie 2007 si iunie 2010, de 30,4 luni), iar perioada de revenire economica a avut o durata medie de 53,4 luni (cu cea mai mica perioada de 12,2 luni, intre iulie 1980 si iulie 1981 si cea mai mare de 121,8 luni, cuprinsa intre martie `91 si martie 2001). Perioada medie scurta de la inceputul unei recesiuni (din apogeu economic) pana la inregistrarea de minime pe indicele Dow Jones Industry Average (DJIA) a fost de 7,6 luni, ceea ce presupune ca in medie minimele pe indice s-au inregistrat la mijlocul perioadei de recesiune sau contractie economica.

Perioada medie scursa din punct minim economic pana la atingerea de maxime pe bursa a fost de 46,3 luni sau 87% din durata medie a revenirilor economice (din punct minim in apogeu economic).

Tabelul urmator prezinta aceasta situatie detaliata pentru ultimele 16 recesiuni din SUA. (click pentru marire)

.jpg)

* masura din ultimele patru coloane este in luni; penultima coloana "perioada inceput recesiune pana in minime pe DJIA" arata perioada in luni si perioada procentuala raportat la perioada de recesiune economica; ultima coloana "perioada punct minim economic pana la maxime pe bursa" arata perioada in luni si perioada procentuala raportat la durata de revenire economica;

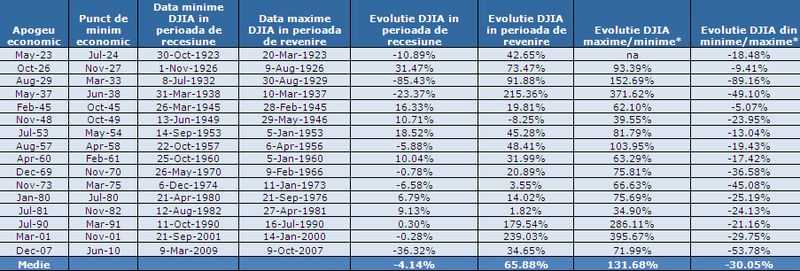

In tabelul urmator poate fi vizualizata evolutia DJIA in fiecare ciclu economic (click pentru marire). Raportat la ultimele 16 cicluri economice au existat doar doua perioade in care indicele DJIA a inregistrat minime mai mici decat cele inregistrate in ciclul economic anterior. Media de crestere a minimelor inregistrate pe DJIA de la o perioada la alta a fost de 51,79%. Tot raportat la ultimele 16 cicluri economice, in doar 3 din ele maximele inregistrate pe DJIA au fost mai mici decat cele raportate in ciclul economic anterior. Media de crestere a maximelor inregistrate de DJIA de la un ciclu economic la altul a fost de 53,29%.

.jpg)

* procentele calculate in ultimele coloane sunt raportate la valoarea anterioara din aceeasi coloana.

Evolutia medie pe indicele DJIA pana in minime din maximele istorice atinse pe un ciclu bursier este de -30,05%, cele mai mari scaderi inregistrate avand loc in perioadele: 8 iulie 1932/30 august 1929 si 9 martie 2009/9 octombrie 2007 (vizualizare ultima coloana din tabelul urmator). Cresterea medie din minime pana urmatoarele maxime obtinute pe bursa luand in calcul cele 16 cicluri economice a fost de 131,68% (penultima coloana din tabelul urmator: exemplu: 9 octombrie 2007/21 septembrie 2001). click pentru marire.

* exemplu coloana evolutie DJIA maxime/minime: maxim 9 octombrie 2007/minime din 21 septembrie 2001; exemplu coloana evolutie DJIA minime/maxime: evolutie DJIA 9 martie 2009/ evolutie DJIA 9 octombrie 2007

Exercitiu de imaginatie – presupuneri pentru perioada urmatoare

Chiar daca in medie analistii marilor banci de investitii din SUA si Europa inca nu estimeaza pentru economia americana scadere economica in urmatoarele trimestre (ba chiar, in mod surprinzator, estimeaza o crestere economica semnificativa), ne putem gandi la scadere economica, mai ales daca avem in vedere turbulentele din ultima perioada si evolutia indicelui PMI (Purchasing Manager Index) pe America si PMI pe Europa, acestia avand un rol de a semnala inainte de raportarea oficiala PIB situatia economica din aceste zone. Indicele PMI arata evolutia activitatii economice si este realizat pe baza de sondaj in randul companiilor, acesta aratand (luand in calcul mai multe masuri economice) daca activitatea economica din companii s-a imbunatatit, inrautatit sau ramas la fel. O valoare sub 50, arata o inrautatire a activitatii economice.

Ipotetic vorbind, sa spunem ca in SUA va urma o perioada scurta de scadere economica si ca apogeul economic s-a atins in anul 2011. Personal, la aproape un an dupa incheierea celei de-a doua cea mai mare recesiune economica din ultimele 16 cicluri economice, dupa ce economia americana a trecut deja printr-un proces de ajustare puternica, in cazul unei noi contractii economice, nu m-as astepta la una de durata. Statistic cele mai scurte perioade de scadere economica au fost de 6 sau de 8 luni. De precizat este si faptul ca, daca presupunem ca poate urma o perioada de ajustare economica in SUA, atunci vom asista implicit si la o ajustare a profiturilor companiilor listate.

Sa zicem, in asentimentul tabelului de mai sus, ca ultimele maxime inregistrate de DJIA in ciclul economic curent au fost de 12.800 puncte.

Daca luam in calcul ca maximele au fost atinse in luna aprilie 2011, dar indeaproape retestate in luna iulie, atunci, avand in vedere ca maximele pe un ciclu economic au fost atinse in medie la 86% din perioadele de revenire economica (ultima revenire a inceput in iunie 2010), atunci am putea sa ne asteptam la o perioada de contractie economica in SUA incepand cu luna septembrie 2011. Sa presupunem in consecinta ca investitorii de pe piata de capital au anticipat evolutii PIB nefavorabile cu doua luni inainte. Daca recesiunea economica ar fi una scurta, sa spune 8 luni, atunci ne putem astepta la un nou punct de minim economic in mai 2012.

Daca luam in calcul ca revenirea pe bursa are loc in timpul perioadei de ajustare economica, in medie la 50% din perioada de recesiune, atunci ne putem astepta la o revenire pe burse incepand cu luna ianuarie 2012. Daca luam in calcul o perioada de 6 luni de recesiune, atunci ne putem astepta la un nou punct de minim economic in luna martie 2012. Daca luam in calcul ca statistic revenirea pe bursa are loc la mijlocul perioadei de revenire, atunci ne putem astepta la o revenire pe bursa din luna decembrie 2011.

In prezent (inchidere joi, 22 sept 2011), indicele are o valoare cu 16% mai mica decat maximul inregistrat pe parcursul acestui an, si anume de 12.810 puncte.Daca luam in calcul statisticile din tabelele de mai sus si scaderea medie a indicelui din maxime pana in minime, de 30%, atunci indicele ar trebui sa mai scada pana la valoarea de 8.900 puncte sau cu inca 17%.

In situatia conturarii unui nou ciclu economic , ultimul maxim atins de indice DJIA de 12.810 este cu 9,55% mai mic decat valoarea maxima inregistrata in ciclul economic anterior (14.164 puncte). Aceasta situatie este putin atipica, insa se poate datora perioadei scurte de timp de la ultimul punct de minim economic.

Am citit o opinie interesanta in urma cu cateva saptamani, pe site-ul Ziarului Financiar, a domnului Lucian Croitoru. Acesta spunea: „Criza financiara si criza datoriilor suverane sunt rezultatele independente ale evolutiilor paralele incepute in anii '80 in sectorul privat si in cel public. In sectorul financiar, securitizarea frenetica aparuta dupa 2002 a fost un factor cheie al acumularii crizei financiare (alaturi de lichiditatea abundenta, volatilitatea scazuta, conflictele de interese ale agentiilor de rating, reglementari inadecvate). Dar in timp ce aparitia unei crize pe ruta evolutiilor de pe pietele finaciare era de asteptat datorita naturii inerent ciclice a afacerilor, o criza paralela a datoriilor suverane este in mod evident un esec al politicilor publice. Se stie ca, inevitabil, la un moment dat, conditiile pentru ca cererea agregata sa scada in mod semnificativ se acumuleaza si ca guvernele trebuie sa fie pregatite pentru a compensa aceasta scadere.”

As tinde sa fiu de acord, criza financiara si cea a datoriilor sunt doua crize paralele. Una a dus la o recesiune, a doua s-a accentuat pe parcursul celei dintai si va duce probabil, la scurt timp dupa recesiunea din decembrie 2007 – iunie 2010, la o noua recesiune economica, poate mai usoara, avand in vedere efectul de baza lasat de prima recesiune.

Sa luam si o referinta fundamentala, si anume indicatorul P/E. Aici este de precizat din start, ca nu exista o valoare tinta pentru indicatorul P/E, dar pot exista cateva niveluri de referinta.

In prezent, EPS pe indicele DJIA este de 932, iar estimarile pentru 2011 sunt de 987, mai sus cu 8%, respectiv cu 14% fata de nivelul EPS din 2010 (EPS 863); mai sus cu 30%, respectiv, mai sus cu 38% fata de nivelul EPS din iunie 2010 (EPS 715); mai sus cu 46%, respectiv cu 54% fata de nivelul EPS de la finalul anului 2009 (EPS 637); mai sus cu 40%, respectiv cu 48% fata de nivelul EPS de la finalul anului 2008 (EPS 665); mai sus cu 12%, respectiv cu 19% fata de nivelul EPS de la finalul anului 2007 (EPS 829).

Din anul 1993 (din pacate, Bloomberg are o evidenta P/E pe DJIA doar de atunci), P/E minim inregistrat pe DJIA a fost de 7,7, in martie 2009 acelasi indicator a fost de 12, iar media P/E consemnata din 1993 si pana astazi a fost de 16.

Daca luam in calcul valoarea de 8.900, calculata mai devreme folosind referinte statistice, la EPS de 987, valoarea P/E pe DJIA ar fi de 9, iar la 80% indeplinire EPS estimat, de 790, valoare P/E pe DJIA ar fi de 11,26, valoare mai mica decat cea consemnata in minimele din 2009, si cu 30% sub media P/E din 1993 si pana acum (de 16).

Daca un ciclu economic nu poate fi comparat cu alt ciclu economic, existand motive diferite de declansare a acestora, comportamentul investitorilor vis a vis de fundamente si perspective ramane relativ acelasi. Mai sus, printr-un exercitiu de imaginatie, am gasit un reper tinta pentru DJIA. Bineinteles, indicele poate tinde catre acest nivel intr-un anumit ritm, dupa perioade de panica putand urma aprecieri interesante. In tabelele de mai sus am dat si repere de timp. Exercitiul de mai sus, ia in calcul aparitia unei recesiuni in perioada imediat urmatoare, insa aceasta poate incepe si cu un delay mai mare.

Pentru cineva care este de acord cu scenariul ca poate urma o recesiune scurta in marile economii, ideile de sus folosesc ca referinta pentru construirea unei strategii pe bursa. Nimeni nu poate garanta un anumit nivel pe indice, insa o strategie de exemplu poate fi de a creste expunerea pe actiuni nu oricum, ci dupa ce bursa scade suficient. De la 8.900 DJIA un investitor poate incepe a acumula usor actiuni, si statistic si fundamental piata putand prezenta pe o perioada mai mare de 12 luni potential de crestere.

Cel putin, la un nivel de 8.900 pe DJIA poti sa reanalizezi situatia si sa redefinesti strategia de investitii. Am construit un scenariu pe DJIA datorita sensibilitatii bursei romanesti la evolutiile externe si nu invers. Cu siguranta ca atunci cand DJIA va atinge nivelul de 8.900 de puncte actiunile listate in Romania vor fi cu mult mai ieftine decat acum.

Asa cum vad eu lucrurile, putem sa urmarim stirile de zi cu zi si sa reactionam impulsiv, sau putem sa ne stabilim repere si sa investim inteligent pe bursa.

Un alt indiciu

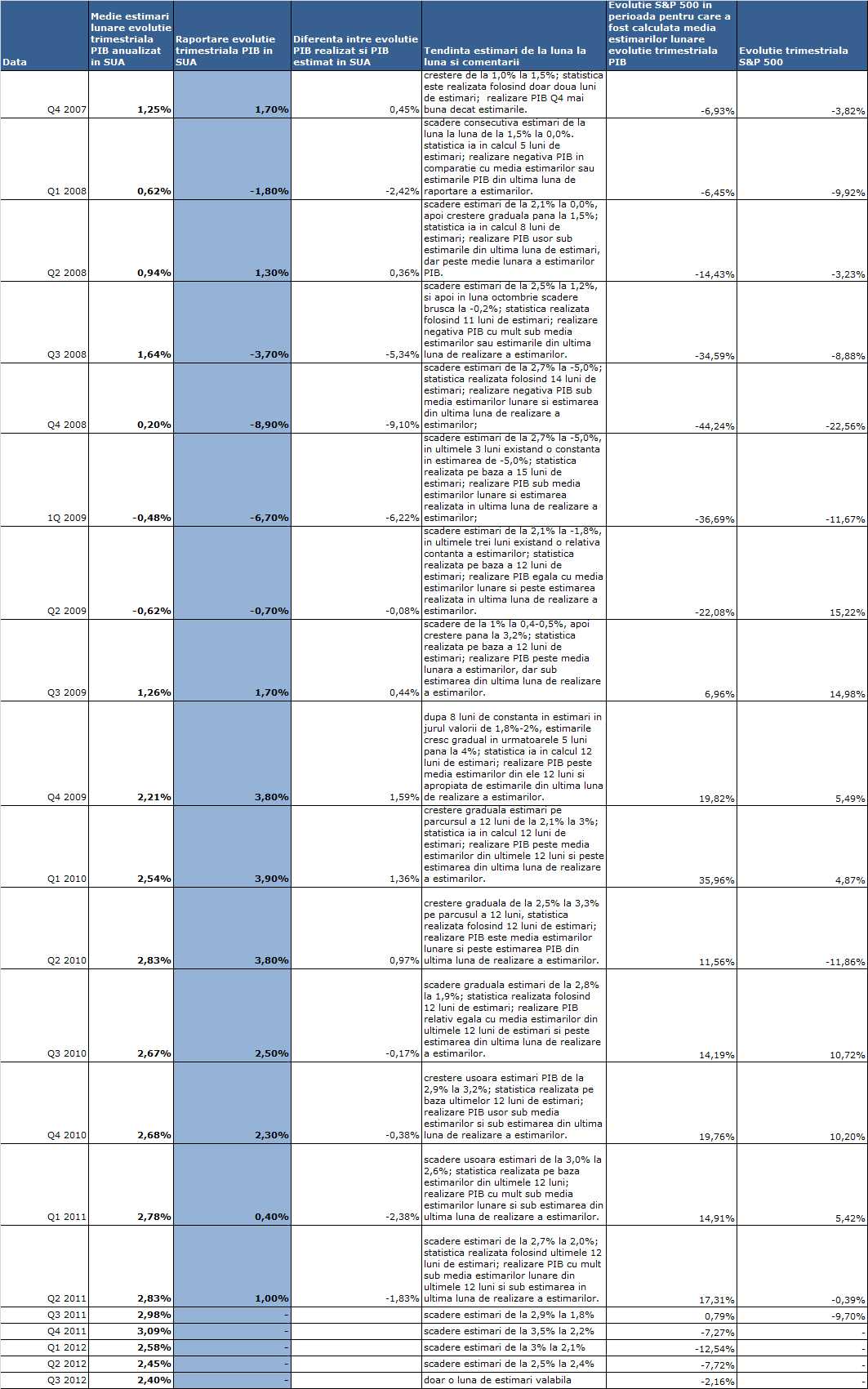

Un alt reper interesant pentru bursa pare a fi tendinta estimarilor de la o perioada la alta realizate de cele mai mari banci de investitii din SUA si Europa. Am urmarit de la finalul anului 2007 si pana astazi modul in care se schimba in medie estimarile pentru evolutia trimestriala PIB din SUA, dar si diferenta dintre estimari si realizari.

Am luat in calcul estimarile realizate in fiecare luna (folosind sistemul Bloomberg) pentru evolutia PIB dintr-un anumit trimestru fata de trimestru anterior. Estimarile pentru evolutia PIB dintr-un anumit trimestru incep de obicei cu 12 luni inainte si se updateaza in fiecare din aceste luni. De exemplu, pentru evolutia PIB din trimestrul al doilea 2009, in Bloomberg se gasesc 12 perioade de estimari, realizate in fiecare luna timp de un an inainte de raportarea efectiva a PIB.

Daca realizarile trimestriale PIB au fost cu mult diferite fata de estimari (chiar si fata de cele realizate in luna de raportare a PIB - de exemplu in cele de la inceputul lunii octombrie 2010 pentru trimestrul al III-lea 2010), evolutia bursei a fost data de tendinta acestora (pentru acelasi trimestru, timp de un an estimarile au variat de la pozitiv la negativ sau invers), dar si de constanta in aceste estimari de la luna la luna pentru acelasi trimestru (ceea ce ar coincide cu o vizibilitate mai buna pentru viitor si la o crestere a gradului de predictibilitate) si de modul in care realizarile s-au situat fata de estimari.

Tabelul urmator este edificator in acest sens, insa de analizat este situatia curenta. In contextul turbulentelor actuale, marile banci de investitii estimeaza inca o crestere economica in SUA de la trimestru la trimestru, aceasta fiind chiar destul de generoasa (procentele fiind de 1,8% pana la 2,4%).

Exista o tendinta de scadere a estimarilor fata de primele facute pentru aceeasi perioada, insa procentele raman nerealiste daca ne uitam la realizarile din prima parte a anului, cand am avut crestere economica de la trimestru la trimestru de 0,4% si de 1%. Ce spune tabelul de mai jos? Ca tendinta de scadere a estimarilor privind activitatea economica viitoare in SUA mai poate continua si, avand in vedere impactul asupra bursei, aceasta din urma mai poate consemna scaderi. Pana unde? Pana cand aceste estimari vor fi in medie conforme cu realitatea si in acelasi timp vor fi relativ constante de la o perioada la alta (pentru acelasi trimestru pentru care s-au facut estimarile).

Sursa tabelelor de mai sus este: BEA (bea.gov/index.html); NBER (nber.org); Bloomberg si calcule Intercapital Investment Management.

Daca intre perioada de declansare a ultimei recesiunii economice in SUA si declansarea recesiunii economice in Romania a existat un decalaj de aproape un an, nu acelasi lucru s-a intamplat si pe bursa, indicii bursieri din Romania depreciindu-se in asentimentul indicilor pietelor mature pe fondul unei corelatii puternice. Pentru ca piata de capital din Romania este puternic influentata de pietele mature si pentru ca nu este suficient sa avem actiuni listate ieftine si o economie care tinde sa isi revina timid, propun sa analizam ciclurile economice din SUA si comportamentul indicilor americani pe parcursul unui ciclu economic.

De ce SUA si nu Europa, mai ales ca Europa este acum centrul turbulentelor recente? Pentru ca datele statistice pe SUA sunt mai simplu de analizat decat cele din Europa (si mai putin difuze) si pentru ca, intr-o lume globalizata, in general atat ciclurile economice, cat si cele bursiere au loc pe perioade relativ egale de timp, diferentele fiind minore. Daca ar fi sa estimam o perioada de contractie economica in marile economii cu siguranta, avand in vedere contextul actual, aceasta va incepe din Europa, decalajul dintre Europa si SUA fiind de un trimestru sau mai putin.

Date statistice ciclurile economice si evolutia DJIA

Din mai 1923 si pana in prezent in America au avut loc 16 perioade de recesiune economica. In medie, o recesiune economica a avut o durata de 14,3 luni (cea mai scurta a avut loc la inceputul anilor `80 a durat 6,1 luni, iar cea mai lunga intre anii `29 -`33, si a durat 43,6 luni, aceasta fiind urmata indeaproape de ultima recesiune cuprinsa intre decembrie 2007 si iunie 2010, de 30,4 luni), iar perioada de revenire economica a avut o durata medie de 53,4 luni (cu cea mai mica perioada de 12,2 luni, intre iulie 1980 si iulie 1981 si cea mai mare de 121,8 luni, cuprinsa intre martie `91 si martie 2001). Perioada medie scurta de la inceputul unei recesiuni (din apogeu economic) pana la inregistrarea de minime pe indicele Dow Jones Industry Average (DJIA) a fost de 7,6 luni, ceea ce presupune ca in medie minimele pe indice s-au inregistrat la mijlocul perioadei de recesiune sau contractie economica.

Perioada medie scursa din punct minim economic pana la atingerea de maxime pe bursa a fost de 46,3 luni sau 87% din durata medie a revenirilor economice (din punct minim in apogeu economic).

Tabelul urmator prezinta aceasta situatie detaliata pentru ultimele 16 recesiuni din SUA. (click pentru marire)

.jpg)

* masura din ultimele patru coloane este in luni; penultima coloana "perioada inceput recesiune pana in minime pe DJIA" arata perioada in luni si perioada procentuala raportat la perioada de recesiune economica; ultima coloana "perioada punct minim economic pana la maxime pe bursa" arata perioada in luni si perioada procentuala raportat la durata de revenire economica;

In tabelul urmator poate fi vizualizata evolutia DJIA in fiecare ciclu economic (click pentru marire). Raportat la ultimele 16 cicluri economice au existat doar doua perioade in care indicele DJIA a inregistrat minime mai mici decat cele inregistrate in ciclul economic anterior. Media de crestere a minimelor inregistrate pe DJIA de la o perioada la alta a fost de 51,79%. Tot raportat la ultimele 16 cicluri economice, in doar 3 din ele maximele inregistrate pe DJIA au fost mai mici decat cele raportate in ciclul economic anterior. Media de crestere a maximelor inregistrate de DJIA de la un ciclu economic la altul a fost de 53,29%.

* procentele calculate in ultimele coloane sunt raportate la valoarea anterioara din aceeasi coloana.

Evolutia medie pe indicele DJIA pana in minime din maximele istorice atinse pe un ciclu bursier este de -30,05%, cele mai mari scaderi inregistrate avand loc in perioadele: 8 iulie 1932/30 august 1929 si 9 martie 2009/9 octombrie 2007 (vizualizare ultima coloana din tabelul urmator). Cresterea medie din minime pana urmatoarele maxime obtinute pe bursa luand in calcul cele 16 cicluri economice a fost de 131,68% (penultima coloana din tabelul urmator: exemplu: 9 octombrie 2007/21 septembrie 2001). click pentru marire.

* exemplu coloana evolutie DJIA maxime/minime: maxim 9 octombrie 2007/minime din 21 septembrie 2001; exemplu coloana evolutie DJIA minime/maxime: evolutie DJIA 9 martie 2009/ evolutie DJIA 9 octombrie 2007

Exercitiu de imaginatie – presupuneri pentru perioada urmatoare

Chiar daca in medie analistii marilor banci de investitii din SUA si Europa inca nu estimeaza pentru economia americana scadere economica in urmatoarele trimestre (ba chiar, in mod surprinzator, estimeaza o crestere economica semnificativa), ne putem gandi la scadere economica, mai ales daca avem in vedere turbulentele din ultima perioada si evolutia indicelui PMI (Purchasing Manager Index) pe America si PMI pe Europa, acestia avand un rol de a semnala inainte de raportarea oficiala PIB situatia economica din aceste zone. Indicele PMI arata evolutia activitatii economice si este realizat pe baza de sondaj in randul companiilor, acesta aratand (luand in calcul mai multe masuri economice) daca activitatea economica din companii s-a imbunatatit, inrautatit sau ramas la fel. O valoare sub 50, arata o inrautatire a activitatii economice.

Ipotetic vorbind, sa spunem ca in SUA va urma o perioada scurta de scadere economica si ca apogeul economic s-a atins in anul 2011. Personal, la aproape un an dupa incheierea celei de-a doua cea mai mare recesiune economica din ultimele 16 cicluri economice, dupa ce economia americana a trecut deja printr-un proces de ajustare puternica, in cazul unei noi contractii economice, nu m-as astepta la una de durata. Statistic cele mai scurte perioade de scadere economica au fost de 6 sau de 8 luni. De precizat este si faptul ca, daca presupunem ca poate urma o perioada de ajustare economica in SUA, atunci vom asista implicit si la o ajustare a profiturilor companiilor listate.

Sa zicem, in asentimentul tabelului de mai sus, ca ultimele maxime inregistrate de DJIA in ciclul economic curent au fost de 12.800 puncte.

Daca luam in calcul ca maximele au fost atinse in luna aprilie 2011, dar indeaproape retestate in luna iulie, atunci, avand in vedere ca maximele pe un ciclu economic au fost atinse in medie la 86% din perioadele de revenire economica (ultima revenire a inceput in iunie 2010), atunci am putea sa ne asteptam la o perioada de contractie economica in SUA incepand cu luna septembrie 2011. Sa presupunem in consecinta ca investitorii de pe piata de capital au anticipat evolutii PIB nefavorabile cu doua luni inainte. Daca recesiunea economica ar fi una scurta, sa spune 8 luni, atunci ne putem astepta la un nou punct de minim economic in mai 2012.

Daca luam in calcul ca revenirea pe bursa are loc in timpul perioadei de ajustare economica, in medie la 50% din perioada de recesiune, atunci ne putem astepta la o revenire pe burse incepand cu luna ianuarie 2012. Daca luam in calcul o perioada de 6 luni de recesiune, atunci ne putem astepta la un nou punct de minim economic in luna martie 2012. Daca luam in calcul ca statistic revenirea pe bursa are loc la mijlocul perioadei de revenire, atunci ne putem astepta la o revenire pe bursa din luna decembrie 2011.

In prezent (inchidere joi, 22 sept 2011), indicele are o valoare cu 16% mai mica decat maximul inregistrat pe parcursul acestui an, si anume de 12.810 puncte.Daca luam in calcul statisticile din tabelele de mai sus si scaderea medie a indicelui din maxime pana in minime, de 30%, atunci indicele ar trebui sa mai scada pana la valoarea de 8.900 puncte sau cu inca 17%.

In situatia conturarii unui nou ciclu economic , ultimul maxim atins de indice DJIA de 12.810 este cu 9,55% mai mic decat valoarea maxima inregistrata in ciclul economic anterior (14.164 puncte). Aceasta situatie este putin atipica, insa se poate datora perioadei scurte de timp de la ultimul punct de minim economic.

Am citit o opinie interesanta in urma cu cateva saptamani, pe site-ul Ziarului Financiar, a domnului Lucian Croitoru. Acesta spunea: „Criza financiara si criza datoriilor suverane sunt rezultatele independente ale evolutiilor paralele incepute in anii '80 in sectorul privat si in cel public. In sectorul financiar, securitizarea frenetica aparuta dupa 2002 a fost un factor cheie al acumularii crizei financiare (alaturi de lichiditatea abundenta, volatilitatea scazuta, conflictele de interese ale agentiilor de rating, reglementari inadecvate). Dar in timp ce aparitia unei crize pe ruta evolutiilor de pe pietele finaciare era de asteptat datorita naturii inerent ciclice a afacerilor, o criza paralela a datoriilor suverane este in mod evident un esec al politicilor publice. Se stie ca, inevitabil, la un moment dat, conditiile pentru ca cererea agregata sa scada in mod semnificativ se acumuleaza si ca guvernele trebuie sa fie pregatite pentru a compensa aceasta scadere.”

As tinde sa fiu de acord, criza financiara si cea a datoriilor sunt doua crize paralele. Una a dus la o recesiune, a doua s-a accentuat pe parcursul celei dintai si va duce probabil, la scurt timp dupa recesiunea din decembrie 2007 – iunie 2010, la o noua recesiune economica, poate mai usoara, avand in vedere efectul de baza lasat de prima recesiune.

Sa luam si o referinta fundamentala, si anume indicatorul P/E. Aici este de precizat din start, ca nu exista o valoare tinta pentru indicatorul P/E, dar pot exista cateva niveluri de referinta.

In prezent, EPS pe indicele DJIA este de 932, iar estimarile pentru 2011 sunt de 987, mai sus cu 8%, respectiv cu 14% fata de nivelul EPS din 2010 (EPS 863); mai sus cu 30%, respectiv, mai sus cu 38% fata de nivelul EPS din iunie 2010 (EPS 715); mai sus cu 46%, respectiv cu 54% fata de nivelul EPS de la finalul anului 2009 (EPS 637); mai sus cu 40%, respectiv cu 48% fata de nivelul EPS de la finalul anului 2008 (EPS 665); mai sus cu 12%, respectiv cu 19% fata de nivelul EPS de la finalul anului 2007 (EPS 829).

Din anul 1993 (din pacate, Bloomberg are o evidenta P/E pe DJIA doar de atunci), P/E minim inregistrat pe DJIA a fost de 7,7, in martie 2009 acelasi indicator a fost de 12, iar media P/E consemnata din 1993 si pana astazi a fost de 16.

Daca luam in calcul valoarea de 8.900, calculata mai devreme folosind referinte statistice, la EPS de 987, valoarea P/E pe DJIA ar fi de 9, iar la 80% indeplinire EPS estimat, de 790, valoare P/E pe DJIA ar fi de 11,26, valoare mai mica decat cea consemnata in minimele din 2009, si cu 30% sub media P/E din 1993 si pana acum (de 16).

Daca un ciclu economic nu poate fi comparat cu alt ciclu economic, existand motive diferite de declansare a acestora, comportamentul investitorilor vis a vis de fundamente si perspective ramane relativ acelasi. Mai sus, printr-un exercitiu de imaginatie, am gasit un reper tinta pentru DJIA. Bineinteles, indicele poate tinde catre acest nivel intr-un anumit ritm, dupa perioade de panica putand urma aprecieri interesante. In tabelele de mai sus am dat si repere de timp. Exercitiul de mai sus, ia in calcul aparitia unei recesiuni in perioada imediat urmatoare, insa aceasta poate incepe si cu un delay mai mare.

Pentru cineva care este de acord cu scenariul ca poate urma o recesiune scurta in marile economii, ideile de sus folosesc ca referinta pentru construirea unei strategii pe bursa. Nimeni nu poate garanta un anumit nivel pe indice, insa o strategie de exemplu poate fi de a creste expunerea pe actiuni nu oricum, ci dupa ce bursa scade suficient. De la 8.900 DJIA un investitor poate incepe a acumula usor actiuni, si statistic si fundamental piata putand prezenta pe o perioada mai mare de 12 luni potential de crestere.

Cel putin, la un nivel de 8.900 pe DJIA poti sa reanalizezi situatia si sa redefinesti strategia de investitii. Am construit un scenariu pe DJIA datorita sensibilitatii bursei romanesti la evolutiile externe si nu invers. Cu siguranta ca atunci cand DJIA va atinge nivelul de 8.900 de puncte actiunile listate in Romania vor fi cu mult mai ieftine decat acum.

Asa cum vad eu lucrurile, putem sa urmarim stirile de zi cu zi si sa reactionam impulsiv, sau putem sa ne stabilim repere si sa investim inteligent pe bursa.

Un alt indiciu

Un alt reper interesant pentru bursa pare a fi tendinta estimarilor de la o perioada la alta realizate de cele mai mari banci de investitii din SUA si Europa. Am urmarit de la finalul anului 2007 si pana astazi modul in care se schimba in medie estimarile pentru evolutia trimestriala PIB din SUA, dar si diferenta dintre estimari si realizari.

Am luat in calcul estimarile realizate in fiecare luna (folosind sistemul Bloomberg) pentru evolutia PIB dintr-un anumit trimestru fata de trimestru anterior. Estimarile pentru evolutia PIB dintr-un anumit trimestru incep de obicei cu 12 luni inainte si se updateaza in fiecare din aceste luni. De exemplu, pentru evolutia PIB din trimestrul al doilea 2009, in Bloomberg se gasesc 12 perioade de estimari, realizate in fiecare luna timp de un an inainte de raportarea efectiva a PIB.

Daca realizarile trimestriale PIB au fost cu mult diferite fata de estimari (chiar si fata de cele realizate in luna de raportare a PIB - de exemplu in cele de la inceputul lunii octombrie 2010 pentru trimestrul al III-lea 2010), evolutia bursei a fost data de tendinta acestora (pentru acelasi trimestru, timp de un an estimarile au variat de la pozitiv la negativ sau invers), dar si de constanta in aceste estimari de la luna la luna pentru acelasi trimestru (ceea ce ar coincide cu o vizibilitate mai buna pentru viitor si la o crestere a gradului de predictibilitate) si de modul in care realizarile s-au situat fata de estimari.

Tabelul urmator este edificator in acest sens, insa de analizat este situatia curenta. In contextul turbulentelor actuale, marile banci de investitii estimeaza inca o crestere economica in SUA de la trimestru la trimestru, aceasta fiind chiar destul de generoasa (procentele fiind de 1,8% pana la 2,4%).

Exista o tendinta de scadere a estimarilor fata de primele facute pentru aceeasi perioada, insa procentele raman nerealiste daca ne uitam la realizarile din prima parte a anului, cand am avut crestere economica de la trimestru la trimestru de 0,4% si de 1%. Ce spune tabelul de mai jos? Ca tendinta de scadere a estimarilor privind activitatea economica viitoare in SUA mai poate continua si, avand in vedere impactul asupra bursei, aceasta din urma mai poate consemna scaderi. Pana unde? Pana cand aceste estimari vor fi in medie conforme cu realitatea si in acelasi timp vor fi relativ constante de la o perioada la alta (pentru acelasi trimestru pentru care s-au facut estimarile).

Sursa tabelelor de mai sus este: BEA (bea.gov/index.html); NBER (nber.org); Bloomberg si calcule Intercapital Investment Management.