De cele mai multe ori, performanta economica este asociata unui context financiar-cantitativ, care surprinde decadent, de altfel, morala post-moderna in privinta acumularii de capital si a succesului in afaceri: cine baga bani, are succes, cine n-are, n-are. Doar arareori, insa, dezbaterea coboara coerent la fundamentele logicii economice. Caci cine mai are timp sa discearna asupra acumularii de capital, in timp ce bancile sunt invinovatite, indeobste acum - in vremuri post-criza, de precaritatea financiara in care se zbate mediul de afaceri.

Progresul economic transcede, totusi, acest cadru simplist, financiar-bugetar. A deslusi decalajele economice inter-tari, inseamna a intelege, printre altele, de ce in unele tari oamenii economisesc, acumuleaza si investesc mai mult decat in altele. Treptat, economistii au inteles ca trebuie sa acorde atentie nu neaparat activitatii economice per se, ci mai degraba institutiilor care “guverneaza” mersul acesteia. In acest sens, institutiile sunt regulile - economice, sociale, politice - care circumscriu alocarea resurselor in societate. In aceasta logica si la acest nivel se afla cheia prosperitatii economice, cheia pe care economistii o cauta perpetuu, adesea prin “inginerii sociale”, care esueaza lamentabil.

Institutiile si economia institutionala

Pentru multa vreme, economistii au fost tributari pacatului “naturalist” de a considera ca inzestrarea cu resurse (naturale) este conditia dezvoltarii. Din fericire, inzestrarea cu resurse nu este conditia esentiala, si nici una suficienta, pentru dezvoltarea economica. Daca ar fi asa, granita dezvoltarii ar fi clara: de exemplu, japonezii ar trebui sa fie saraci iar venezuelenii ar trebui sa fie bogati.

In viziunea traditionala asupra dezvoltarii, economistii invoca ideea ca saracia (Lumii a Treia, de exemplu) este consecinta lipsei de capital. De aici si drumul pavat simplist si, totodata, nefast cu paradigma redistributionista: transferul de capital de la cei dezvoltati la cei subdezvoltati. Insa, este lesne de inteles ca a dispune de capital este tocmai expresia unei realizari economice, nu conditia preliminara acesteia.

Asistenta financiara nu poate decat sa perpetueze mentalitatea si (buna)starea economica de asistat. Statisticile arata ca sutele de miliarde de dolari de asistenta financiara externa, oferite cu aplomb tarilor africane, au avut efecte modeste sau au consemnat esecuri usturatoare privind reducerea saraciei.

Apoi, esecul economic al socialismului, consemnat si el fara echivoc in istoria recenta, nu rezulta doar din factori particulari si conjuncturali (resurse, capital, management politic etc). Socialismul - (de)cazut sau nu - este un esec de sistem, adica un esec institutional integral, atat in planul rationalitatii economice, cat si in planul stimulentelor productive si al naturii umane.

In ultima instanta, regulile, adica institutiile (economice, sociale, politice) sunt cheia succesului economic. Romania nu sufera neaparat din lipsa de resurse, de competente educationale sau antreprenoriat, ci mai degraba din lipsa de institutii sanatoase, favorabile prosperitatii.

De exemplu, tranzitia a ridicat o serie de provocari, a caror natura excede argumentul strict economic. Pentru a avea economie (de piata), trebuiau clarificate, cu prioritate si legitimitate, drepturile de proprietate care fac obiectul pietei. De asemenea, judecatile economice se intregesc atunci cand sunt asezate in cadrul eticii, deci corelate natural cu dreptul, cu institutia dreptului de proprietate. De aici si importanta speciala a abordarii institutiilor…

Ca domeniu stiintific, economia institutionala coboara logica prosperitatii economice in toate profunzimile sale. Numeroase premii Nobel, care au debutat cu James Buchanan si au continuat cu Ronald Coase, Douglass North, Oliver Williamson, au consacrat analiza economica a institutiilor si au legitimat devenirea sa academica. Pe aceasta filiatie de idei, am infiintat cursul de Economie Institutionala in ASE Bucuresti, curs care a intregit pentru o vreme oferta didactica a Facultatii de Economie si pe care l-am predat pana recent.

Calitatea institutionala a mediului de afaceri

Domeniul economiei institutionale a dat sens mai multor proiecte de cercetare, dintre care ultimul dezvolta si problematica articolului de fata, cea a calitatii institutionale a mediului de afaceri. Am avut ocazia de a participa ca cercetator la un proiect POSDRU, derulat in cadrul Academiei Romane. In acest context, in colaborare cu Acad. Aurel Iancu, am studiat fenomenul costurilor de tranzactie din perspectiva performantelor mediului de afaceri. Recent, in cadrul Institutului National de Cercetari Economice “Costin Kiritescu”, au fost publicate toate lucrarile cercetatorilor, acesta fiind contextul care imi permite sa reiau si sa diseminez, totodata, anumite concluzii ale cercetarii.

Ca demers empiric, am realizat agregarea anumitor factori institutionali intr-un indicator compozit - CIMA (Calitatea Institutionala a Mediului de Afaceri), care ilustreaza explicativ potenta activitatii antreprenoriale si performantele mediului de afaceri.

In esenta, din punct de vedere metodologic, abordarea este comparabila cu indicatorii unor rapoarte internationale consacrate, cum ar fi Index of Economic Freedom, The Global Competitiveness Report, Economic Freedom of the World Annual Report, Doing Business Report, Corruption Perception Index, care au servit, de altfel, si ca sursa de documentare si baza de date pentru anumite variabile institutionale.

Pentru a surprinde mai bine, in termeni dinamici si comparativi, decalajele in calitatea institutionala a mediului de afaceri in cadrul UE, am luat in considerare doua grupe de tari, care se disting net prin prisma sistemului institutional, precum si prin nivelul de dezvoltare economica.

Este vorba, pe de o parte, de o grupa de cinci tari din Europa Centrala si de Est (ECE) - Bulgaria, Estonia, Polonia, Romania, Ungaria, adica tari foste socialiste ale caror economii au trecut (sau inca trec, in plan institutional) prin prefacerile tranzitiei si integrarii europene. Pe de alta parte, avem tot o grupa de cinci tari, din Europa Occidentala (EO) - Franta, Germania, Italia, Marea Britanie, Spania, adica cele mai dezvoltate economii ale UE si tari care au traversat deja, de mai mult timp, logica europeana a armonizarii institutionale.

Calitatea institutionala a mediului de afaceri (CIMA) este circumscrisa de opt factori institutionali, care au fost selectati si armonizati metodologic astfel incat sa reflecte cat mai bine constringerile cu care se confrunta intreprinzatorii:

1. Protejarea proprietatii;

2. Usurinta de a face afaceri;

3. Impunerea contractelor;

4. Plata impozitelor;

5. Povara reglementarilor;

6. Obtinerea de autorizatii;

7. Coruptia;

8. Constrangeri institutionale privind comertul si investitiile.

Evaluati cantitativ si cu limitele metodologice de rigoare, cei opt factori sunt integrati intr-un indicator compozit, care ilustreaza cat de “costisitoare” sau “ieftina” este interactiunea oamenilor de afaceri cu sistemul institutional formal, fie ca ne referim la conformarea legislativa si juridica, fie la cea fiscala si administrativa. Fiecare factor a fost evaluat anual, prin calculul unui coeficient distinct, ierarhizat pe o scala comuna, de la 0 la 10, in care un punctaj mai mare indica o calitate institutionala mai mare, respectiv conditii mai favorabile intreprinzatorilor si activitatii economice, in general.

Chiar daca datele nu sunt tocmai de ultima ora, ele ofera totusi, cu inertiile de rigoare inclusiv in planul statistic, o imagine relevanta a “raportului de forte” in privinta infrastructurii institutionale care “guverneaza” mediile de afaceri, precum si o anumita dinamica a calitatii institutionale in tarile respective.

Punctajele obtinute pentru CIMA arata ca arata ca progresele sunt relativ modeste, atat in tarile ECE cat si in tarile dezvoltate din EO. Semnificativ este faptul ca, in intervalul respectiv de sapte ani, calitatea institutionala a mediului de afaceri a sporit in tarile ECE cam in aceeasi masura ca si in tarile din EO. Rezulta, deci, ca decalajele de calitate institutionala se pastreaza, dupa cum arata punctajele pentru aceste doua grupe de tari. Astfel, convergenta institutionala nu se reflecta, totodata, in catching-up institutional, cel putin in aceasta sfera a mediului de afaceri.

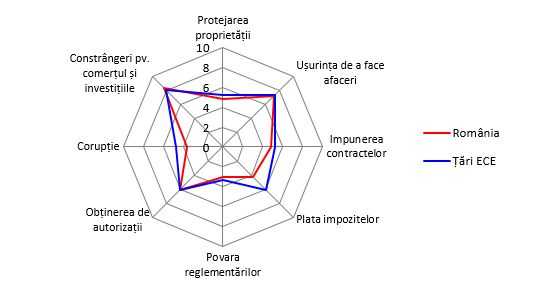

De asemenea, este ilustrativa distributia decalajelor institutionale, in structura CIMA, intre Romania si celelalte tari, asa cum se prezentau lucrurile la sfarsitul intervalului de analiza. De exemplu, distributia calitatii institutionale a mediului de afaceri intre Romania si grupa tarilor EO arata astfel:

In reprezentarea axiala, calitatea institutionala este cu atat mai ridicata cu cat aria diagramei este mai mare, atunci cand reprezentarea grafica este mai indepartata de origine. Se observa limpede ca, din cele opt variabile institutionale luate in considerare, cele mai apasatoare decalaje se manifesta pentru coruptie, pentru plata impozitelor si protejarea proprietatii.

In planul coruptiei, de exemplu, semnificativ este faptul ca acest decalaj apare pe fondul unui trend descrescator al punctajelor coruptiei la nivelul tuturor tarilor din grupa EO. Romania si Bulgaria inregistreaza, totusi, cele mai dezavantajoase punctaje pentru criteriul coruptiei. In sfera afacerilor, pe langa povara formala a impozitarii, coruptia se adauga precum o taxa informala, care potenteaza incertitudinea si submineaza arbitrar rezultatele economice.

Coruptia este, prin definitie, o problema a guvernarii politice. De aceea, inainte de a considera coruptia drept cauza a deficientelor economice, trebuie sa se inteleaga, mai degraba, de ce coruptia este efectul deficientelor institutionale.

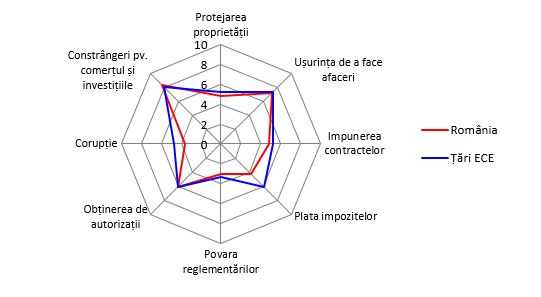

Intre Romania si grupa tarilor ECE, distributia calitatii institutionale a mediului de afaceri este urmatoarea:

Se observa, in context comparativ, ca cel mai important decalaj se manifesta in privinta platii impozitelor. In Romania, desi cota unica de 16% este – aritmetic vorbind – printre cele mai mici din UE, competitivitatea fiscala are mult de suferit in planul contributiilor sociale, dar si prin complexitatea in functionare a sistemului fiscal, care comporta diverse neajunsuri administrative.

Pentru oamenii de afaceri, pe langa nivelul impozitarii, povara fiscala totala include totodata si o povara administrativa, prin costurile si dificultatile care intervin la plata impozitelor. Iar acestea pot fi diminuate nu doar prin reducerea numarului de taxe, ci si prin extinderea modalitatilor online de plata a taxelor, intr-un cadru birocratic-administrativ cat mai simplu.

Din perspectiva procesului de integrare europeana, interesanta este si abordarea comparativa a CIMA intre tarile din grupa ECE si cele din grupa EO.

Revine sistematic in atentie povara ridicata pe care reglementarile o exercita asupra mediului de afaceri. Unele tarile – cum ar fi Marea Britanie – au realizat deja necesitatea simplificarii legislative. Chiar si Comisia Europeana a formulat o serie de recomandari care, ca multe altele, se inscriu mai degraba in sfera dezideratelor decat in cea a imperativelor. Astfel era semnalata reducerea poverii reglementarilor, in special pentru sectorul IMM-urilor, care suporta costuri disproportionate de conformare la o legislatie complicata, insotita de un aparat birocratic si administrativ impovarator, deopotriva pentru intreprinzatori si pentru ceilalti platitori de taxe, care alimenteaza bugetele publice.

Insa per ansamblu, o asemenea contrapunere, intre tarile mai “noi” si tarile mai “vechi” ale UE, are valentele unui big picture institutional, care lipseste analiza de riscul ratacirii printre detalii. Caci decalajele de calitate institutionala se intorc, deloc impredictibil, la institutiile esentiale ale societatii democratice si ale economiei de piata: domnia legii si proprietatea privata, ca repere sistemice ce descatuseaza antreprenoriatul si performantele mediului de afaceri.

Factorii institutionali care au articulat indicatorul CIMA se inscriu, la randul lor, intr-un anumit arhetip institutional, de integrare europeana si armonizare. Daca exista un model european, acesta evolueaza in prelungirea normelor formale de acquis comun(itar). In privinta impactului reglementarilor, de exemplu, analiza dezvaluie convergenta simptomatica a unui “model”. Acesta nu este stimulativ, insa, pentru antreprenoriat, pentru competitivitatea mediului de afaceri. De unde rezulta ca nu trebuie vanate neaparat orice sursa de convergenta, caci unele pot fi chiar potrivnice economiei si prosperitatii…

Pentru a desavarsi modelul social al statului bunastarii, bazat pe legislatii atotcuprinzatoare si un imens aparat birocratico-administrativ, guvernele au impovarat tot mai mult economia, printr-o sistematica expansiune bugetar-fiscala, ceea ce a atras pierderi de competitivitate la nivelul corporatiilor si a afectat calitatea institutionala a mediilor de afaceri europene.

Problema este ca, in asemenea conditii, sursele de concurenta institutionala se ingusteaza de la sine. Aranjamentul institutional european, bazat pe principii de stricta conditionalitate, este construit in paradigma armonizarii, mai degraba decat in cea a diversitatii institutionale.

Citite invers, unele decalaje pot deveni sursa de competitivitate. Acesta este, de exemplu, cazul concurentei fiscale. Iar Romania inca nu a exploatat indeajuns potentialul productiv al competitivitatii fiscale. De aceea, ar fi nejustificat si nefericit, deopotriva, ca Romania sa ia ca model povara bugetara europeana, care absoarbe aproape 50% din PIB si chiar peste, in cazul unor tari ca Franta, de exemplu. Convergenta fiscala (in sus) poate deveni, paradoxal, cel mai abitir obstacol pentru convergenta prosperitatii economice.