La vremuri noi si strategiile de investitii se innoiesc

„Asigurarile de viata reprezinta cea mai dinamica categorie de asigurari si segmentul care a facut fata cel mai bine perioadei de criza economica. Totusi, criza a avut ca efect o schimbare a politicilor de investitii ale asiguratorilor, in incercarea de a gasi acele instrumente care sa genereze randamente cat mai mari”, a declarat Angela Toncescu (foto), presedinte al Comisiei de Supraveghere a Asigurarilor (CSA), in cadrul unui seminar organizat de revista Finante si Afaceri.

„Asigurarile de viata reprezinta cea mai dinamica categorie de asigurari si segmentul care a facut fata cel mai bine perioadei de criza economica. Totusi, criza a avut ca efect o schimbare a politicilor de investitii ale asiguratorilor, in incercarea de a gasi acele instrumente care sa genereze randamente cat mai mari”, a declarat Angela Toncescu (foto), presedinte al Comisiei de Supraveghere a Asigurarilor (CSA), in cadrul unui seminar organizat de revista Finante si Afaceri.Asiguratorii realizeaza o dispersie a riscurilor investitionale, plasand resursele atrase prin contractele de asigurari de viata incheiate in mai multe tipuri de active. Ei obtin astfel, de cele mai multe ori, randamente superioare celor oferite de alte instrumente de economisire.

In acest sens, se remarca o scadere a ponderii depozitelor bancare in totalul activelor admise sa acopere rezervele tehnice constituite pentru asigurarile de viata, concomitent cu cresterea ponderii titlurilor de stat si mai ales a unitatilor de fond emise de organismele de plasament colectiv, a precizat seful CSA.

In 2009, primul an in care efectele crizei au fost simtite, subscrierile din asigurari de viata au scazut cu 12,84%. Scaderea a fost insa singulara, pentru ca in 2010 piata asigurarilor de viata si-a revenit: crestere a primelor brute subscrise de 2,32%.

Printre efectele pozitive pe care criza financiara le-a avut asupra asigurarilor de viata, presedintele CSA a mentionat si diversificarea produselor, modificarea costurilor pentru asigurati si cresterea calitatii serviciilor oferite de catre societatile si brokerii de asigurare.

Trendul pozitiv se mentine si in primul trimestru din acest an, asigurarile de viata inregistrand o crestere a primelor brute subscrise cu 3,34% fata de perioada similara a anului 2010, pana la un volum de 433,83 milioane lei.

In acelasi timp, cresterea volumului de subscrieri este dublata de o scadere a rascumpararilor, a caror valoare a scazut in primele trei luni din acest an cu 1,8% fata de perioada similara din 2010, pana la 90,15 milioane lei.

„Acest lucru arata, in opinia mea, ca increderea consumatorilor in produsele de asigurari de viata se consolideaza, desi in contextul economic actual populatia prioritizeaza cu mai mare atentie deciziile de consum si de economisire”, a adaugat Angela Toncescu.

La lunii martie, valoarea totala a activelor admise sa acopere rezervele tehnice brute era de 5.414,13 milioane lei, in crestere cu 18% fata de trimestrul 1 din 2010. Din acest total, titlurile de stat detin o pondere de 35%, obligatiunile, actiunile si unitatile de fond emise de organismele de plasament colectiv reprezinta 41%, in timp ce depozitele bancare reprezinta numai 9%.

Comparativ cu primul trimestru 2009, cand efectele crizei nu erau inca resimtite, ponderea titlurilor de stat a crescut cu 4 procente, cea a obligatiunilor, actiunilor si unitatilor de fond emise de organismele de plasament colectiv a crescut cu 14 procente, in timp ce ponderea depozitelor a scazut cu 12 procente.

Daca analizam asigurarile de tipul unit linked separat de asigurarile de viata traditionale, se observa evolutii diferite ale structurii activelor admise sa acopere rezervele tehnice brute. Astfel, in cazul asigurarilor de tip unit linked, a fost inregistrata o crestere cu 26% a valorii obligatiunilor, actiunilor si unitatilor de fond emise de organismele de plasament colectiv, ceea ce a facut ca ponderea lor in total sa creasca la 80% (fata de 76% in aceeasi perioada a anului precedent si respectiv 56% in trimestrul 1 din 2009).

Valoarea totala a activelor aferente asigurarilor unit-linked era de 2.016,24 milioane lei la sfarsitul primului trimestru din 2011, in crestere cu 20% fata de aceeasi perioada din 2010, aceasta reprezentand practic valoarea unitatilor de cont ale asiguratilor.

In cazul asigurarilor traditionale, asiguratorii au sporit ponderea titlurilor de stat pana la 52% (fata de 46% scum un an si respectiv 34% in trimestrul 1 din 2009).

"Am convingerea ca, pe masura ce increderea populatiei in asigurarile de viata se va consolida si conditiile macroeconomice se vor schimba, piata asigurarilor de viata se va dezvolta considerabil pentru ca potentialul de crestere este foarte mare.

Avand in vedere trendul pozitiv pe care evolueaza inca din 2010, preconizam ca segmentul asigurarilor de viata isi va continua consolidarea in perioada urmatoare si va inregistra o crestere a ponderii sale in total piata de asigurari, mai ales in conditiile revenirii economiei nationale", a incheiat presedintele CSA.

Potential major de crestere a pietei asigurarilor life

O pondere de 0,3% din salariul mediu brut lunar este alocat asigurarilor de viata in Romania, comparativ cu alte tari din regiune unde sunt alocati in medie 2%. Astfel, daca un polonez aloca pana la 17,2 euro, un roman cheltuie cel mult 1,5 euro.

O pondere de 0,3% din salariul mediu brut lunar este alocat asigurarilor de viata in Romania, comparativ cu alte tari din regiune unde sunt alocati in medie 2%. Astfel, daca un polonez aloca pana la 17,2 euro, un roman cheltuie cel mult 1,5 euro."Cetateanul roman este rezervat in privinta achizitiei unei asigurari de viata in contextul economic actual, inca instabil si prefera sa-si aloce resursele financiare pentru indeplinirea unor obiective urgente, pe termen scurt, ceea ce determina dezinteresul pentru investitii in instrumente financiare pe termen mediu si lung", a declarat Mihai Popescu (foto), CEO al Aviva Romania.

Ca urmare asigurarile de viata au o cota de 19,9 % din piata totala a asigurarilor, in timp ce procentele sunt semnificativ mai mari in Cehia (46%), Ungaria (53,5%) si Polonia (58%), diferente care se manifesta si la nivelul ratei de penetrare a asigurarilor de viata, calculat ca raport intre volumul primelor brute subscrise si Produsul Intern Brut (PIB).

"Romania se afla intr-un proces de convergenta al obiceiurilor de consum a produselor utlizate si in mod direct si a produselor de asigurari de viata si desi exista un decalaj important privind cota de piata a asigurarilor de viata din totalul pietei de profil, inclusiv in comparatie cu tarile invecinate, acest ecart cunoaste o tendinta de reducere", a adaugat seful Aviva Romania.

.jpg) El a explicat ca diferenta intre valorile indicatorilor de densitate intre tari reprezinta potentialul deosebit de cresterea si dezvoltare a pietei asigurarilor de viata, pentru a ajunge la nivelul tarilor din regiune.

El a explicat ca diferenta intre valorile indicatorilor de densitate intre tari reprezinta potentialul deosebit de cresterea si dezvoltare a pietei asigurarilor de viata, pentru a ajunge la nivelul tarilor din regiune.Suma asigurata necesara in caz de invaliditate sau deces ajunge la echivalentul salariului cumulat pe doi ani a persoanei asigurate.

In cazul Romaniei, la un salariu mediu net in 2010 de 1.407 lei si o piata tinta de de aproximativ 9,8 milioane de persoane - populatie activa, necesarul de protectie este cunatificat la nivelul a 330 miliarde lei, potrivit Aviva.

Sumele asigurate existente nu depasesc insa 80 de miliarde lei, ceea ce evidentiaza ca necesarul de protectie este de 4 ori mai mare pentru acoperirea deficitului.

In acelasi timp, deficitul anual de economisire pentru pensie in Uniunea Europeana pentru persoanele care se pensioneaza intre 2011 si 2051 este de 1.900 miliarde de euro, iar in Romania ajunge la 40,2 miliarde de euro. Acest lucru reprezinta aproximativ 35% din PIB (2009) sau 3.700 euro anual per persoana (300 euro pe luna)

La nivel individual, persoanele mai in varsta vor trebui sa se bazeze pe mai multe modalitati de economisire pentru a obtine un venit suficient la pensie sau sa lucreze mai mult, in timp ce persoanele mai tinere au o perioada mai mare la dispozitie sa-si mareasca economiile anuale pentru pensie. "Salariatii cu venituri medii vor fi cel mai puternic afectati de impactul deficitului de venit la pensionare", a argumentat Popescu.

Asigurarile de grup, beneficii in plus pentru angajati

"Piata de asigurari de viata din Romania are un potential mare de dezvoltare, proces in care un factor important il reprezinta si angajatorii. In prezent, numai 1% dintre angajatorii cu capital romanesc ofera asigurari de grup angajatilor si 40% dintre companiile multinationale, insa numarul acestora este limitat undeva la 500 de entitati", a declarat Theodor Alexandrescu (foto), director general Alico.

"Piata de asigurari de viata din Romania are un potential mare de dezvoltare, proces in care un factor important il reprezinta si angajatorii. In prezent, numai 1% dintre angajatorii cu capital romanesc ofera asigurari de grup angajatilor si 40% dintre companiile multinationale, insa numarul acestora este limitat undeva la 500 de entitati", a declarat Theodor Alexandrescu (foto), director general Alico.El a explicat ca angajatul poate avea mai multe beneficii din asigurarile de grup decat dintr-o crestere salariala cu pana la 2 puncte procentuale, in conditiile in care banii in plus nu ii permit angajatului sa isi cumpere o asigurare.

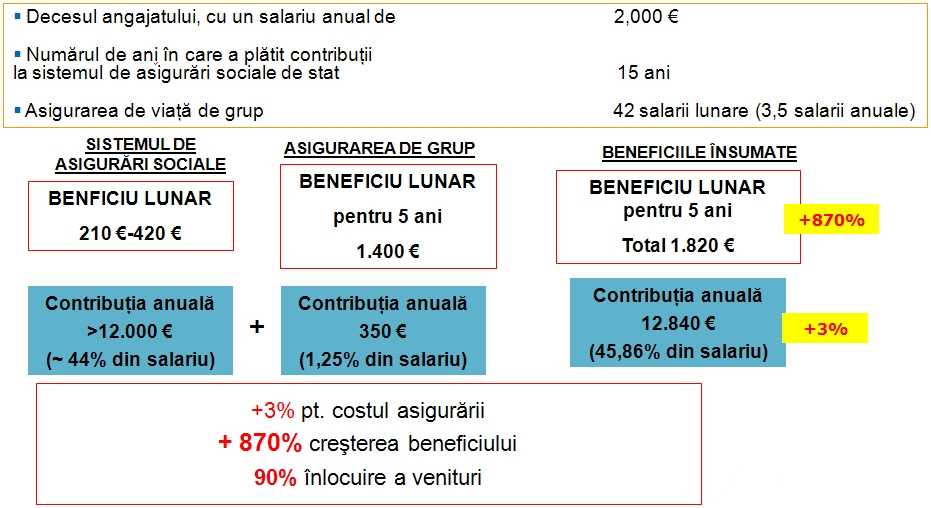

Pretul unei asigurari de grup este mai mic si datorita felului cum se face evaluarea riscului pe care grupul respectiv il are, deoarece la o contributie anuala de pana la 350 de euro (1,25% din salariu) gradul de inlocuire a veniturilor poate ajunge pana la 90%, potrivit Alico.

Astfel, desi contributia la o asigurare de grup este similara contributiei la sistemul de asigurari sociale de stat (210 euro - 420 euro anual), valoarea beneficiilor, repartizata pe o anumita perioada, poate ajunge la 3,5 salarii anuale (42 salarii lunare).

Astfel, desi contributia la o asigurare de grup este similara contributiei la sistemul de asigurari sociale de stat (210 euro - 420 euro anual), valoarea beneficiilor, repartizata pe o anumita perioada, poate ajunge la 3,5 salarii anuale (42 salarii lunare).La randul sau, compania isi poate stabilii unui buget fix pentru acoperirea unor cheltuieli neprevazute, creste loialitatea angajatului fata de companie si de a-si spori competitivitatea in noi recrutari. De asemenea, potrivit Alico, fluctuatia angajatilor scade cu pana la 12%, reducand costurile de recrutare si training, precum si riscul de a pierde clienti.

Potrivit sefului Alico, companiile cu capital romanesc trebuie insa incurajate fiscal sa cumpere protectie pentru angajati.

Obiective si tendinte pe piata de asigurari de viata

• Desi ponderea primelor brute subscrise in asigurari de viata intermediate de brokeri a scazut in 2010 cu 0.7 pp, pana la 5.3% (88 milioane lei), in viitor este de asteptat ca rolul brokerilor pe acest segment sa creasca in importanta;

• Oferta de asigurari unit-linked va continua sa fie imbogatita cu produse ce ofera garantia capitalului investit;

• Asiguratorii isi vor indrepta atentia catre produsele de de-acumulare;

• Va creste ponderea in total a primelor brute subscrise din asigurari unit-linked cu prima unica;

• Multitudinea de informatii oferite de asiguratori inainte de semnarea contractului de asigurare si pe parcursul derularii acestuia va majora gradul de educatie financiara a clientilor; acestia vor deveni mai analitici la incheierea unei polite;

• Angajatorii vor apela din ce in ce mai mult la pachete de beneficii pentru angajati (asigurari de grup) ca urmare a noilor prevederi fiscale ce stipuleaza deductibilitatea de la plata contributiilor sociale a primelor suportate de acestia in beneficiul salariatilor;

• Potentialul pietei de asigurari de viata este departe de a fi atins; ponderea acestei industrii in PIB este de doar 0,3%;

• Dezvoltarea de noi produse: asigurari de sanatate, asigurari de grup;

• Deductibilitatea – un real sprijin pentru dezvoltarea industriei.