Fuziuni intre fondurile de pensii: cine cu cine?

In prezent, fondurile de pensii obligatorii ramase pasibile de fuziune cu alte fonduri mai mari sunt cele administrate de KD Fond de Pensii, OTP Fond de Pensii si Prima Pensie Fond de Pensii – de altfel, acestea fiind si cele mai mici fonduri ramase pe piata.

In prezent, fondurile de pensii obligatorii ramase pasibile de fuziune cu alte fonduri mai mari sunt cele administrate de KD Fond de Pensii, OTP Fond de Pensii si Prima Pensie Fond de Pensii – de altfel, acestea fiind si cele mai mici fonduri ramase pe piata.Primul si singurul proces de fuziune finalizat deja este cel dintre fondurile de pensii obligatorii gestionate de Eureko si Bancpost, care au anuntat ieri fuziunea efectiva, Eureko fiind fondul absorbant si Bancpost cel absorbit.

De asemenea, in curs de desfasurare se afla si fuziunea dintre fondurile administrate de BCR (absorbant) si Omniasig (absorbit), care se va finaliza cel mai probabil in urmatoarele 1-2 luni.

Urmatoarea fuziune, deja anuntata, va avea loc intre fondurile gestionate de Eureko si KD (cel mai mic fond de pe piata avand 8.316 participanti, potrivit CNPAS), care va fi initiata in urmatoarele saptamani si care se va finaliza la sfarsitul acestui an sau la inceputul lui 2010, dupa cum spune directorul general al Eureko Pensii, Besim Jawad, potrivit NewsIn.

"Dupa fuziunea cu fondul de pensii KD, Eureko isi va consolida pozitia pe piata pensiilor obligatorii, in prezent ocupand locul cinci pe aceasta piata. Depunerea cererii pentru aprobarea preliminara va avea loc in urmatoarele saptamani", a spus Jawad.

Eureko Pensii anuntase, la sfarsitul lui februarie, ca vrea sa preia si fondul KD Pensii, dupa ce anterior anuntase ca a initiat procedura de fuziune cu fondul gestionat de Bancpost.

CSSPP a anuntat pe 3 iunie ca a autorizat definitiv fuziunea intre fondurile gestionate de Eureko si Bancpost. In urma fuziunii finalizate ieri, pe pilonul II au ramas 13 fonduri, insa consolidarea pietei ar urma sa lase pe piata, in curand, doar noua fonduri "mari si puternice", potrivit vicepresedintelui CSSPP, Ion Giurescu (foto).

Celelalte doua fuziuni asteptate sa se produca anul viitor vor implica fondurile OTP si Prima Pensie, care, potrivit unor surse de pe piata, ar putea fi preluate de fondul administrat de BCR, care in prezent este in procedura de absorbtie a fondului gestionat de Omniasig Pensii. Practic, din cele 14 fonduri de pensii, care au inceput sa colecteze primele contributii in urma cu un an, vor ramane in curand doar primele 9 (cele mai mari), restul de 5 fiind deja in proceduri sau urmand sa intre in procedura de a fi absorbite de cele 9 fonduri mari din piata.

„Este clar ca piata pensiilor private obligatorii incepe sa se consolideze. Vor urma si alte fuziuni, in urma carora vor ramane noua fonduri mari si puternice", a spus Giurescu, la conferinta organizata ieri de Eureko si Bancpost. El a precizat ca, astfel, concurenta va fi mai puternica, iar participantii vor beneficia de rezultate mai bune din administrare, potrivit NewsIn. In urma unei fuziuni, clientii fondului absorbit trec practic in portofoliul fondului absorbant, impreuna cu banii economisiti pana in acel moment. Noul fond de pensii va administra din acel moment banii vechilor si noilor clienti.

La sfarsitul lunii mai, fondurile de pensii obligatorii aveau 4,75 de milioane de participanti, dintre care 91% cu cel putin o contributie virata in contul personal si administrau active in valoare de 1,44 miliarde de lei (344 de milioane de euro).

Consolidarea sistemului, beneficiul participantilor

Fuziunile dintre fondurile de pensii private obligatorii reprezinta de fapt o etapa normala in procesul de maturizare si consolidare a sistemului. Procesul este unul des intalnit in sistemele similare din Europa Centrala si de Est.

Fuziunile dintre fondurile de pensii private obligatorii reprezinta de fapt o etapa normala in procesul de maturizare si consolidare a sistemului. Procesul este unul des intalnit in sistemele similare din Europa Centrala si de Est.„Consolidarea sistemului prin fuziuni intre fondurile de pensii private este un proces firesc la nivel regional, european si global, in tari cu sisteme similare celui romanesc. Consolidarea pietei prin fuziunea fondurilor are loc in timp, procesul fiind strans legat atat de modelul de business din activitatea de administrare a fondurilor de pensii, cat si de ratiuni de eficienta economica si financiara”, explica secretarul general al Asociatiei Pentru Pensiile Administrate Privat (APAPR), Mihai Bobocea (foto).

Pentru participantii la sistem, procesul de consolidare nu poate fi decat benefic, in special datorita scaderii costurilor, cat si imbunatatirii activitatii de administrare. „Fondurile mari sunt de obicei mai stabile si ofera, pe termen lung, conditii mai bune de administrare pentru participanti, pentru ca au mase critice mai mari si reduc semnificativ, in timp de costurile de administrare si tranzactionare sunt mai mici. De aceea, ele pot reduce comisioanele, in timp, mai repede decat fondurile mici, avand un potential mai bun de a obtine performanta investitionala pentru participanti”, detaliaza Bobocea.

Administrarea fondurilor de pensii presupune multe costuri fixe, iar fuziunea fondurilor reduce aceste cheltuieli, producand economii de scala, potrivit lui Bobocea. „Scaderea cheltuielilor de administrare este evident in beneficiul participantilor, ca si al stabilitatii business-ului si sistemului in general. Toate costurile scad in urma fuziunilor, de la cele obisnuite conducerii oricarui business – de la cladire si salariati pana la cheltuieli operationale – pana la cele de administrare”, spune Bobocea.

Bobocea a reamintit ca in Romania, spre deosebire de practica mondiala, cheltuielile specifice de administrare a activelor sunt in sarcina administratorilor, nu a fondurilor, astfel ca fuziunea a doua fonduri si administrarea lor sub un singur acoperis este mai eficienta.

In afara de cele 5 fuziuni dintre fonduri, care se afla in diferite momente de desfasurare, de pe piata de pensii private obligatorii au mai iesit alte 4 fonduri la inceputul anului trecut, inainte de startul colectarii contributiilor: Marfin, MKB Romexterra, Zepter si AG2R (la administratorul caruia a detinut o participatie si confederatia sindicala Cartel Alfa).

Impreuna, aceste 4 fonduri adunasera in campania initiala de aderare un numar de circa 5.000 de clienti, numar insuficient pentru derularea administrarii fondurilor, motiv pentru care acestea au solicitat CSSPP retragerea autorizatiei de functionare, iar cei 5.000 de participanti au fost atunci redistribuiti in mod egal intre cele 14 fonduri ramase pe piata, printr-o procedura pusa la punct de Comisie si CNPAS.

Sunt destule 9 fonduri pentru a mentine o concurenta corecta?

Riscul unei concentrari prea mari a pietei, in care aderantii sa nu aiba destule posibilitati de alegere, este foarte redus chiar si in cazul in care Pilonul II va ajunga la numai 9 fonduri, potrivit celor spuse de Bobocea.

Riscul unei concentrari prea mari a pietei, in care aderantii sa nu aiba destule posibilitati de alegere, este foarte redus chiar si in cazul in care Pilonul II va ajunga la numai 9 fonduri, potrivit celor spuse de Bobocea.„In teorie, principiul este corect: fonduri mai multe inseamna oferta mai buna si concurenta mai mare, insa cele 5 fonduri care vor fi absorbite prin fuziuni nu influentau in mod semnificativ aceasta ecuatie, ele concentrand doar 2% din numarul total de participanti din sistem. Pe de alta parte, consolidarea este importanta pentru ca asigura fondurilor ramase o masa critica, reduce cheltuielile de administrare din sistem si produce economii de scala, imbunatatind calitatea si performantele administrarii”, spune Bobocea.

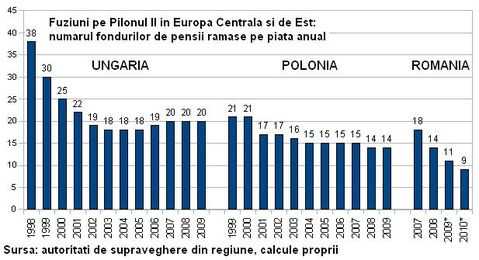

Consolidarea Pilonului II s-a produs, desi intr-o perioada mai indelungata, si in alte sisteme similare celui romanesc. Ungaria, care a introdus Pilonul II in 1998 – prima din regiune – a inceput cu 38 de fonduri si a ramas, dupa 11 ani, cu doar 20, in urma multiplelor fuziuni.

De asemenea, Polonia, care a introdus Pilonul II in 1999, a inceput cu 21 de fonduri si a ramas azi, dupa 10 ani de administrare, cu doar 14, tot dupa fuziuni intre fondurile de pensii.

Pentru piata din Romania, unde volumul de contributii este foarte redus, iar nivelul comisioanelor administratorilor este cel mai mic din Europa si printre cele mai reduse din lume, 9 administratori gestionand 9 fonduri este mai mult o realitate dictata de cadrul economic si legislativ, este de parere Bobocea.

In Polonia, cele 14 fonduri au in prezent un total de 14 milioane de participanti (fata de 4,75 milioane in Romania), nivelul contributiilor este de 7,3% (fata 2% in Romania), salariile din care se deduc aceste contributii sunt superioare celor din Romania, iar comisioanele incasate de administratori sunt mai mari (7% comision din contributii in Polonia, fata de 2,5% in Romania si 0,65% din activul net pe an in Polonia, plus un comision de „supraprofit”, fata de 0,6% in Romania). De aici deriva si numarul mai mare de administratori de pe piata, costurile de administrare putand fi sustinute datorita conditiilor generale din economie si din reglementarile specifice sistemului de pensii private.

Similar, in Ungaria, cele 20 de fonduri de Pilon II administreaza economiile a 3 milioane de participanti, dar volumul contributiilor este de 8%, din salarii mai mari decat in Romania, iar comisioanele incasate de administratori sunt, de asemenea, mai mari: 4% din contributii si 0,8% din activul net pe an.

„Analizand toate aceste date, ajungem la concluzia ca un numar de 9 fonduri este un compromis mai mult decat rezonabil intre nevoia de pluralitate a ofertelor, concurenta sporita, dar si posibilitatea sustinerii in timp a business-ului de administrare a acestor fonduri”, a concluzionat Bobocea pentru Wall-Street.