Cum economisesc romanii pentru copii?

Romanii economisesc pentru copii in doze diferite si cu obiective diferite, care pot fi extrem de variate, de la educatie, sanatate, sprijin financiar la majorat, pana la achizitia unei masini sau initierea unei afaceri etc.

Romanii economisesc pentru copii in doze diferite si cu obiective diferite, care pot fi extrem de variate, de la educatie, sanatate, sprijin financiar la majorat, pana la achizitia unei masini sau initierea unei afaceri etc. "Eforturile si intelegerea valorii copiilor este diferita de la familie la familie, in functie de nivelul de educatie al membrilor familiei si de potentialul lor de resurse. Noi am identificat cateva segmente de familii, fiecare cu o nevoie dominanta care o caracterizeaza, in legatura directa cu dedicarea si atitudinea fata de cresterea si educatia copiilor", a declarat Alexandra Popescu (foto), manager produs in cadrul BCR.

Pentru familiile centrate pe resurse exista de obicei un nivel al resurselor financiare foarte redus. Pentru aceasta categorie sunt foarte importante alocatiile, indemnizatiile de tot felul si toate tipurile de beneficii. In cazul acestora economisirea este foarte putin prezenta (doar acolo unde educatia este prezenta in familie intro anumita masura).

De asemenea, exista categoria familiilor centrate pe viitorul copiilor, care sunt orientate strict pe educatia scolara (traditionaliste) unde nevoia caracteristica acestui tip de familie in relatie cu copii sai este cea de securizare a unei educatii de baza. In acest caz, familiiile fac economii mici pentru nevoi anticipate legate de scoala.

Varianta moderna este centrata de obicei pe nevoi educationale extrascolare. Conceptul caracteristic acesteia merge dincolo de nevoile de baza scolare, tinta lor fiind sa asigure copiilor un start bun in viata, spune reprezentantul BCR.

Exista si familii orientate pe performanta, cu venituri mari. “A fi cel mai bun” este preocuparea principala a acestei categorii, in ceea ce priveste copiii lor, investitiile fiind mari. In cazul acestei categorii este prezenta proiectarea nevoilor educationale ale copiilor inca de cand sunt mici, stabilirea unui cuantum necesar si achizitia de instrumente financiar-bancare care sa atinga minim cuantumul stabilit (rente pentru studii cu componenta de asigurare, index linked etc).

70% dintre studentii au venituri de pana la 500 lei pe luna

In prezent, insa, costurile cu cresterea si educatia au crescut vizibil, indiferent de varsta a copilului si pot ajunge de la 32% pana la 50% sau chiar mai mult din bugetul unei familii.

Un studiu al ANOSR (Alianta Nationala a Organizatiilor Studentesti din Romania) releva ca aproximativ 70% din studentii intervievati au venituri de pana la 500 lei pe luna si doar 12.9% dintre respondenti au declarat ca au venituri lunare de peste 700 de lei.

In ceea ce priveste distributia veniturilor lunare, tot din cadrul studiilor realizate pe acest segment, acestea se impart pe doua directii principale: educationale (taxe de studiu, cazare) si distractie unde primeaza intalnirile cu prietenii si socializarea cat si cheltuieli destinate vacantelor.

Pe de alta parte, taxa anuala de scolarizare la facultatile din Romania variaza intre 2.500 si 10.000 de lei, in timp ce la universitatile din strainatate se situeaza intre 4.000 si 63.000 lei in tarile din Uniunea Europeana si 150.000 lei in SUA, potrivit unei cercetari realizate in toamna anului trecut de ING Asigurari de Viata pe baza informatiilor publicate de institutiile de invatamant.

"Aceste cheltuieli nu includ cazarea, al carei cost anual poate urca pana la 6.000-8.000 de lei in Romania daca are loc in locuinte inchiriate, si pana la 3.000-7.000 lei daca are loc intr-un camin de stat sau privat. In ceea ce priveste costul anual al cazarii in strainatate, acesta este de aproximativ 10.000 de lei in tarile Uniunii Europene si de circa 50.000 de lei in SUA", a declarat Cornelia Aurelia Coman, director general ING Asigurari de Viata.

Astfel, cheltuielile pentru sustinerea unui copil la studii intr-o facultate din Romania depasesc, in varianta cea mai accesibila, 450 de lei pe luna (respectiv 5.500 lei/an).

Planurile financiare pentru copii

"Planurile pentru copii sunt produse financiare care indeplinesc doua functii importante. Ele ofera parintilor posibilitatea de a strange constant pe termen lung sume de bani pentru startul in viata de adult a copiilor si, pe de alta parte, ofera protectie financiara. Asigurarea pentru copii ofera certitudinea ca, daca in intervalul de plata a primelor survin decesul sau invaliditatea parintelui, contractul de asigurare continua, ING preluand plata primelor", a declarat Cornelia Coman (foto).

"Planurile pentru copii sunt produse financiare care indeplinesc doua functii importante. Ele ofera parintilor posibilitatea de a strange constant pe termen lung sume de bani pentru startul in viata de adult a copiilor si, pe de alta parte, ofera protectie financiara. Asigurarea pentru copii ofera certitudinea ca, daca in intervalul de plata a primelor survin decesul sau invaliditatea parintelui, contractul de asigurare continua, ING preluand plata primelor", a declarat Cornelia Coman (foto).Un plan financiar poate fi incheiat inca din prima zi de viata a copilului, fiind recomandat de altfel ca planul sa fie incheiat de la o varsta cat mai mica, pentru ca, economisind o perioada mai indelungata, suma de bani de care acesta va dispune la majorat va fi mai importanta.

Coman a explicat ca ING Asigurari de Viata ofera doua tipuri de planuri financiare pentru copii, denumite Academica (produs traditional) si GenT pentru Copil (produs Unit Linked). Politele de tip unit-linked presupun plasarea unei parti din prima in programe de investitii care implica un anumit nivel de risc (scazut, mediu sau ridicat) si, proportional, un potential de castig.

Prima minima pentru politele de tip Academica este de 600 lei/an. In cazul produselor GenT pentru Copil, prima minima pentru componenta de investitie este de 1.100 lei/an, la care se adauga o cota de prima aferenta protectiei (pentu o suma asigurata minima de 15.000 lei) care depinde de varsta persoanei asigurate.

"Totusi, in medie, clientii nostri aleg sa contribuie cu prime superioare plafonului pe care il presupun produsele. Astfel, cei care au cumparat un plan financiar pentru copii de la ING, platesc o prima anuala medie de 1.668 de lei", spune ea.

Cum se acumuleaza banii?

In cazul planului financiar cu componenta de investite, din partea de prima destinata investitiei se vor cumpara unitati de fond in programele de investitii ale ING. Valoarea acumulata in cont fluctueaza zilnic in functie de cresterea / scaderea pretului unitatii de fond.

"In cazul Academica, o parte din primele platite constituie suma asigurata garantata la sfarsitul contractului. In plus, anual, beneficiarul primeste si o parte din profitul care poate fi obtinut din investirea primelor. Dupa incheierea perioadei de plata a primelor, valoarea ce se acumuleaza in cont se plateste copilului sub forma rentei anuale pe o perioada de 5 ani sau toti odata", argumenteaza Cornelia Coman.

Planurile financiare pentru copii (si in general asigurarile de viata) sunt produse de economisire pe termen lung, varsta minima la care copilul are acces la banii acumulati fiind de 18 ani. Durata contractului este formata din perioada de plata a primelor si perioada de plata a rentelor. In functie de produs, la terminarea perioadei de plata a primelor, banii acumulati pot fi platiti esalonat (sub forma de rente anuale pe o perioada de 5 ani) sau intr-o singura transa.

Fiind vorba despre un contract pe termen lung, rascumpararea unei asigurari de viata inainte de termen nu este in avantajul clientului, implicand penalitati (care pot ajunge, in primii ani, pana la 100%). De aceea, este bine ca inainte de a decide sa rezilieze o polita, clientul sa apeleze la asigurator pentru a gasi solutii mai putin radicale.

Indiferent de tipul politei, orice plan financiar pentru copii ofera, pe langa posibilitatea de acumulare financiara treptata, protectie financiara. Astfel, "indiferent de valoarea primelor platite pana in momentul producerii riscului asigurat, daca parintele care a incheiat polita decedeaza sau sufera o invaliditate permanenta, ING preia plata primelor, astfel incat copilul beneficiaza integral de indemnizatia de asigurare la sfarsitul perioadei de plata a primelor", a adaugat ea.

Cont de economii sau depozit la termen?

Conturile de economii au reprezentat o alternativa mai profitabila fata de depozitele la termen in 2008-2009, cand dobanda aferenta acestora era neimpozabila. In prezent, toate produsele de economisire se supun prevederilor Codului Fiscal, conform caruia veniturile din dobanzi se impun cu cota de 16%.

Conturile de economii au reprezentat o alternativa mai profitabila fata de depozitele la termen in 2008-2009, cand dobanda aferenta acestora era neimpozabila. In prezent, toate produsele de economisire se supun prevederilor Codului Fiscal, conform caruia veniturile din dobanzi se impun cu cota de 16%."Conform ofertei BCR, cele mai mari dobanzi corespund depozitelor la termen, aceasta categorie de produse fiind si cea preferata de catre clientii nostri. Ca si diferente fata de depozitele la termen, conturile de economii au dobanda variabila, nu au maturitate contractuala, se pot retrage bani oricand cu conditia mentinerii soldului minim, iar dobanda este bonificata numai daca se mentine soldul minim de 500 lei/ 250 euro/ 250 dolari timp de o luna, pentru conturile de economii in lei sau timp de 3 luni pentru cele in valuta", a declarat Alexandra Popescu.

Ea a explicat ca BCR ofera studentilor Pachetul Campus, un pachet gratuit ce contine accesul la serviciile bancare prin cont curent, card si canale alternative (internet banking si phone banking), cu premii centrate pe nevoile de a calatori si socializa (excursii la munte cu prietenii, excursii in Europa, Ipads, smartphones).

Cum se acumuleaza banii?

In conturile de economii se pot depune bani oricand, astfel incat soldul contului va creste cu cat sumele depuse sunt mai mari. In plus, exista optiunea ca dobanda bonificata sa fie capitalizata in contul de economii. In cazul depozitelor la termen constituite pe 3/6/12 luni, de asemena se pot depune bani ulterior deschiderii contului de depozit, fara a astepta scadenta acestuia.

Dobanda bonificata pentru depunerile ulterioare este cea aferenta maturitatii reziduale a acestora si va fi platita la data scadentei. Daca sunt retrasi banii inainte de scadenta, pentru perioada de detinere a depozitului la termen, se va bonifica dobanda la vedere aplicata la soldul depozitului.

Toate depozitele au optiunea de prelungire automata si capitalizare a dobanzii, astfel incat soldul acestora creste cu cat perioada de detinere este mai lunga.

Potrivit reprezentantului BCR, durata medie a unui contract este 12 luni pentru depozitele la termen si de 27 de luni pentru un cont de economii, iar contractul este recomandat sa fie incheiat pe numele copilului, chiar din prima zi de viata a acestuia.

Suma depusa initial poate fi majorata, in cazul depozitelor la termen, sau si majorata si diminuata, in cazul conturilor de economii, cu conditia mentinerii soldului minim.

In cazul depozitelor la termen si a conturilor de economii, in cazul in care parintii decedeaza, Autoritatea Tutelara numeste alti reprezentati legali ai copilului, care vor avea aceleasi drepturi asupra economiilor ca si parintii. Dupa implinirea varstei de 14 ani, copilul va dobandi dreptul de a opera asupra depozitelor si conturilor de economii pentru care este titular.

Simulare produse de economisire

A: Plan financiar pentru copii

A: Plan financiar pentru copiiO simulare de economisire printr-un plan financiar pentru copii, in cazul unui parinte care doreste sa asigure copilului sau banii pentru plata cursurilor la facultate, poate fi realizata destul de usor. Presupunem ca parintele se decide sa economiseasca timp de 15 ani o suma de bani pentru care sa obtina si un randament bun.

Astfel, in cazul unui parinte de 30 de ani care incheie un plan financiar pentru copil din categoria produselor traditionale, cu o durata de plata a primelor de 15 ani si o valoare a contractului de 27.500 de lei (n.r. am considerat suma necesara pentru studii universitare de 5.500 lei/an timp de 5 ani), prima lunara pe care trebuie sa o plateasca va fi de aproximativ 147 lei (1.760 lei/an). La finele contractului, copilul primeste cei 27.500 de lei, fie sub forma unei sume unice, fie in 5 rente anuale de cate 5.500 de lei.

Pentru politele traditionale de la ING, o parte din prima de asigurare acopera cheltuielile de emitere a politei, de administrare a acesteia si costul protectiei asigurate de companie (care depinde de varsta persoanei asigurate, de suma asigurata aleasa, de starea de sanatate a persoanei asigurate, durata contractului). O alta parte din prima platita se acumuleaza si se investeste. Suma asigurata garantata plus o parte din profitul obtinut va fi platita sub forma de rente.

Pentru politele GenT pentru Copil (produs de tip Unit Linked), costurile sunt de 3,5% anual din prima platita in primul an de asigurare, 4% sau 5% (in functie de nivelul primei) - taxe si comisioane legale si o taxa de administrare a politei - echivalentul in lei a 2 euro/luna.

Pentru orice client care incheie un plan financiar pentru copii este extrem de important sa inteleaga diferentele care exista intre o asigurare de viata si un depozit bancar. Depozitul la termen deserveste un obiectiv pe termen scurt, in timp ce asigurarea de viata este prin natura si obiectivul sau un produs care se incheie pe termen lung.

Scopul principal al oricarei asigurari de viata este sa acopere o serie de riscuri (de deces, de invaliditate etc.). Alaturi de aceasta componenta de protectie, planurile financiare pentru copii au si o componenta de acumulare sau de investitie.

De asemenea, randamentul componentei de acumulare/investitii depinde de tipul produsului (traditional sau unit linked), care determina o anumita strategie de investitie (in cazul produselor traditionale indemnizatia platita la finalul contractului este garantata), de evolutia programelor de investitii, de momentul de incheiere a contractului, de durata contractului si de taxele percepute de catre asigurator.

O alta diferenta fata de depozitul bancar este aceea ca pe castigul obtinut din componenta de economisire sau investitie a asigurarii de viata nu se percepe impozit.

B: Cont de economii si depozit la termen

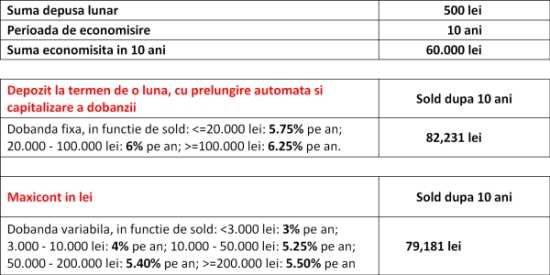

Pentru produsele BCR de economisire presupunem ca dobanzile raman nemodificate pe toata perioada de economisire (10 ani), pentru cazul aceluiasi parinte, in varsta de 30 de ani, care doreste sa asigure copilului sau banii pentru plata cursurilor la facultate.

In cazul conturilor de economii si a depozitelor la termen comparativ cu un plan financiar sumele economisite sunt garantate de Fondul de Garantare a Depozitelor din Sistemul Bancar si au un randament garantat.

La conturile de economii se poate depune sau retrage orice suma in orice moment, dar indiferent de momentul in care sunt retrasi bani, nu se pierde dobanda acumulata pana in momentul respectiv. Pe de alta parte, in cazul unui depozit, daca se retrag plasamentele inainte de data scadenta, se pierde dobanda.