ATS-ul romanesc, mai ieftin decat tranzactiile prin brokerii straini

Tradeville este firma de brokeraj care va furniza lichiditate pentru cele trei actiuni.

Tradeville este firma de brokeraj care va furniza lichiditate pentru cele trei actiuni. Valentin Ionescu, directorul general al BVB, spune ca sistemul ATS a fost infiintat pentru investitorii romani care vor sa aiba acces la actiunile unor mari companii straine, fara fi loviti de comisioanele in general ridicate care se percep pentru tranzactionare pe bursele internationale.

“Am auzit de mai multe ori spunandu-se ca este mai ieftin sa cumperi respectivele actiuni direct de pe bursa lor. Acest lucru este adevarat, insa doar pentru fondurile de investitii care fac schimburi de pachete majore. Pentru un investitor de retail, care tranzactioneaza actiuni de cateva mii de euro, sistemul ATS este mai ieftin decat daca ar tranzactiona pe bursele de afara direct prin intermediul unui broker autorizat acolo”, a declarat Ionescu.

Potrivit reprezentantilor Tradeville, comisioanele percepute pentru schimburile cu actiuni E.ON, Deutsche Telekom si Bayer sunt aceleasi cu cele practicate in cazul tranzactiilor de pe BVB. Brokerul percepe comisioane cuprinse intre 0,25% si 0,65%, in functie de rulajul lunar facut de catre client.

“De asemenea, timpul de procesare al unui ordin este de circa doua secunde. Este loc si de speculatii intra-day pentru cei interesati de acest lucru”, spune Mihaela Biciu, director general Tradeville.

E.ON AG

Analistii societatii considera ca investitiile pe termen lung sunt cele mai indicate in cazul companiei de utilitati E.ON si a producatorului de medicamente Bayer, mai ales avand in vedere politica de dividende predictibila.

Analistii societatii considera ca investitiile pe termen lung sunt cele mai indicate in cazul companiei de utilitati E.ON si a producatorului de medicamente Bayer, mai ales avand in vedere politica de dividende predictibila. “Tinand cont de faptul ca E.ON va distribui in urmatorii doi ani dividende de 1,3 euro/actiune (randament de 6,8% la pretul actual), consideram ca investitia in aceasta companie se preteaza unui orizont mai indelungat de timp, in care investitorul urmeaza sa beneficieze de rezultatele schimbarilor strategice pe care compania intentioneaza sa le faca in viitorul apropiat”, a declarat Dragos Darabut, analist in cadrul Tradeville.

Acesta adauga ca E.ON este subevaluata in comparatie cu sectorul din care face parte, concluzie rezultata in urma evaluarii companiei pe baza multiplilor P/E, P/BV, P/S si EV/EBITDA.

Acesta adauga ca E.ON este subevaluata in comparatie cu sectorul din care face parte, concluzie rezultata in urma evaluarii companiei pe baza multiplilor P/E, P/BV, P/S si EV/EBITDA. E.ON va trebui sa se reorienteze pe termen mediu-lung catre pietele externe in curs de dezvoltare, unde reglementarile sunt mai putin stricte si unde compania poate aduce valoare prin experienta si expertiza dobandite - obiectivul companiei in acest sens este sa obtina 25% din profitul net in afara Europei pana in 2015.

E.ON mizeaza pe faptul ca Uniunea Europeana va concretiza proiectul privind piata integrata de energie pana la sfarsitul lui 2014, piata realizata prin interconectarea retelelor actuale de electricitate si gaze naturale.

Sursa imagine: Compania

Sursa tabel: Tradeville

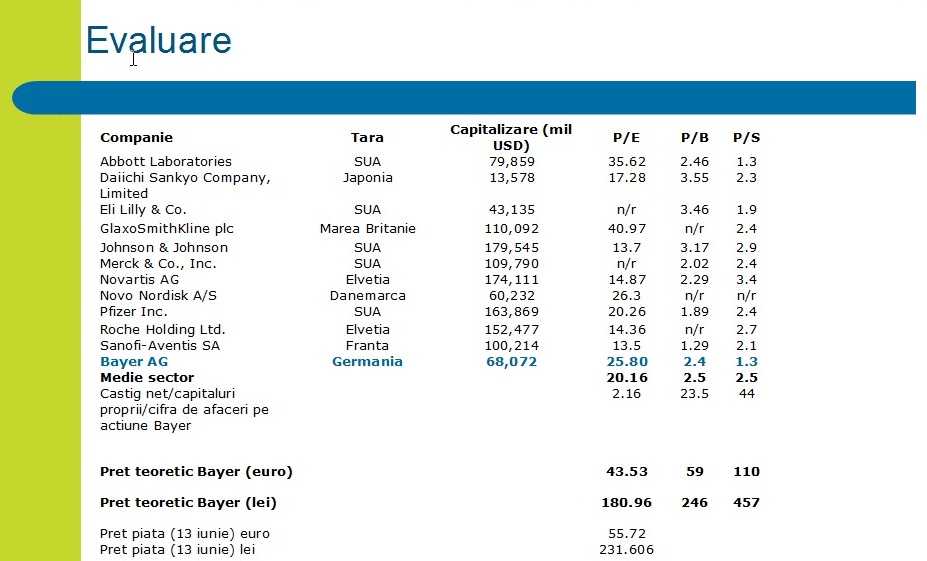

Bayer AG

De cealalta parte, actiunile Bayer sunt supraevaluate daca este luat in considerare indicatorul P/E (25,8 fata de o medie a sectorului de 20,1) si subevaluate in functie de multipul P/S (1,3 fata de o medie a sectorului de 2,5).

De cealalta parte, actiunile Bayer sunt supraevaluate daca este luat in considerare indicatorul P/E (25,8 fata de o medie a sectorului de 20,1) si subevaluate in functie de multipul P/S (1,3 fata de o medie a sectorului de 2,5).“Industria farmaceutica este perceputa ca o industrie profitabila si in crestere. Factorul dominant in dinamica sectorului il reprezinta nevoile medicale si terapeutice. Previziunile realizate de IMS Health pentru industria farmaceutica pentru 2011 sunt de crestere, cu un ritm anual cuprins intre 5 si 7%, comparativ cu 4-5% in 2010, pana la un volum valoric de 880 mld USD”, spune analistul Tradeville, Magda Sirghe.

Administratorii Bayer au propus in 2010 sa majoreze dividendul la 1.50 euro pe actiune, cel mai ridicat din punct de vedere valoric de pana acum.

Administratorii Bayer au propus in 2010 sa majoreze dividendul la 1.50 euro pe actiune, cel mai ridicat din punct de vedere valoric de pana acum.Ultimele rezultate financiare publicate de companie, pentru T1 2011, arata o crestere a vanzarilor cu 13.2%, pana la 9.4 mld euro, evolutie bazata atat pe majorarea volumului (+7.7%) cat si pe avansul preturilor (+2.7%).

Sursa imagine: Compania

Sursa tabel: Tradeville

Deutsche Telekom

Momentul optim pentru a investi in actiunile Deutsche Telekom este reprezentat de inceputul unei perioadei de recesiune economica, fiind astfel asemanatoare sectorului de utilitati, considera analistii Tradeville.

Momentul optim pentru a investi in actiunile Deutsche Telekom este reprezentat de inceputul unei perioadei de recesiune economica, fiind astfel asemanatoare sectorului de utilitati, considera analistii Tradeville. Compania germana este unul dintre cei mai mari 10 furnizori mondiali de servicii integrate de telecomunicatii, judecand dupa criteriul capitalizarii bursiere. In ultimii 5 ani. Deutsche Telekom a avut o cifra de afaceri anuala de peste 60 miliarde euro. In 2010 afacerile au urcat pana la 62.4 miliarde euro, rezultand o cota de piata de 4.1%.

In primul trimestru din acest an grupul a cedat divizia T-Mobile USA in schimbul a circa 39 miliarde dolari.

In primul trimestru din acest an grupul a cedat divizia T-Mobile USA in schimbul a circa 39 miliarde dolari.„Vanzarea reprezinta un element foarte pozitiv pentru Deutsche Telekom, deoarece consensul din piata punea pretul tranzactiei undeva la 45-50% sub cel propriu-zis. AT&T a platit aceasta prima in special pentru infrastructura 4G a T-Mobile USA”, spune Dragos Darabut,

In prezent companiei, sunt subevaluate conform indicatorilor P/BV, P/S si EV/EBITDA, dar supraevaluate potrivit a doi alti indicatori: P/E si EV/EBIT.

Sursa imagine: Compania

Sursa tabel: Tradeville