Recentul scandal de pe piața de asigurări din România a indus, pe bună dreptate, un sentiment de teamă și nesiguranță printre șoferi. Cum situația prin care trece Euroins nu este o premieră, am pus cap la cap un ghid pentru cei care vor să afle toate detaliile despre polițele RCA, dar și ce pot face ca să se pună la adăpost de astfel de scenarii, pe viitor.

Nu poți circula pe drumurile publice din România dacă nu ai o poliță RCA valabilă arondată mașinii cu care vrei să ieși pe șosea. Acest fapt este cunoscut de toți șoferii, chiar dacă legea în vigoare nu este respectată de toată lumea. Însă, tocmai această obligativitate legală îi obligă pe șoferi să știe ce înseamnă o asigurare RCA, cum se întocmește, ce informații conține, dar și cât costă. wall-street.ro a realizat un ghid care conține toate informațiile necesare pentru cei care fie nu au, fie trebuie să-și reînnoiască polița RCA sau, pur și simplu, vor să înțeleagă mai multe despre acest subiect atât de discutat în ultimele zile.

Ce este RCA-ul și care este baza legală

Asigurarea de Răspundere Civilă Auto (RCA) este un contract încheiat între proprietarul unui vehicul, persoană fizică sau juridică, și o societate de asigurări care are dreptul de a practica asigurarea RCA pe teritoriul României. Acest drept de practică este oferit de Autoritatea de Supraveghere Financiară (ASF) care, în 2013, a înglobat Comisia de Supraveghere a Asigurărilor (CSA), o autoritate creată în 2001 pentru a supraveghea piața asigurărilor.

Trebuie spus că ASF permite șoferilor să circule cu o asigurare RCA cumpărată atât de la o societate de asigurări autorizată direct de ASF, cât și de la o societate de asigurări care vinde RCA în România în baza libertății de a presta servicii, nefiind autorizată de ASF ci de autoritatea competentă din alt stat membru al UE. În situația în care se dorește cumpărarea unei polițe RCA de la o societate care vinde RCA în România în baza libertății de a presta servicii, este important de ținut minte că societatea respectivă este supravegheată de autoritatea din statul de origine.

Bazele legale care obligă șoferii să meargă pe drumurile publice doar dacă au o asigurare RCA valabilă au fost trasate în urmă cu șase ani de Legea Nr. 132/2017. Această lege, intrată în vigoare în vara acelui an și care a fost modificată prin mai multe amendamente, privește „asigurarea obligatorie de răspundere civilă auto pentru prejudicii produse terţilor prin accidente de vehicule şi tramvaie”.

Conform legii, singurii șoferi care nu sunt obligați să încheie unui contract RCA sunt cei care folosesc mașina exclusiv pentru „antrenamente, curse, întreceri sau raliuri, organizate legal; pentru riscurile ce derivă din aceste activităţi, proprietarii de vehicule sau organizatorii competiţiei se pot asigura facultativ”.

Polița RCA - Care este scopul acesteia și unde este valabilă

Conform ghidului și informațiilor oficiale transmise de ASF, asigurarea obligatorie RCA este valabilă pe teritoriul României, teritoriul statelor membre ale Uniunii Europene şi cele aparţinând Spaţiului Economic European (SEE), teritoriul statelor care leagă direct două ţări membre ale Uniunii Europene în care nu există birou naţional.

Motivul pentru care legiuitorul a considerat că este necesar ca fiecare participant la trafic să aibă asigurare ține de dorința de a proteja ambele părți implicate într-un incident rutier, fie că vorbim de un accident, o tamponare într-o parcare sau alte situații de ordin rutier care duc la pagube materiale sau răniri/deces ale persoanelor.

Prin „ambele părți”, ne referim atât la cel care a fost vinovat pentru producerea incidentului rutier, dar și la partea sau părțile vătămate. Practic, asigurarea obligatorie reprezintă, în mod normal, o plasă de salvare din punct de vedere financiar, acoperind daunele celor vătămați, dar și eventuale sume cerute de cei vătănați vinovatului sub formă de daune materiale și morale, în instanță. Trebuie înțeles că În baza contractului RCA nu se acordă despăgubiri pentru avariile și pagubele produse propriului vehicul, pentru acestea aplicându-se o asigurare facultativă CASCO.

Pe scurt, este obiectivul principal al contractului RCA ca toate persoanele păgubite în urma unui accident provocat de vehiculul pentru care s-a încheiat asigurarea să primească în mod obligatoriu despăgubiri pentru daunele suferite. Conform ASF, prin „daune” se întețege „prejudiciul patrimonial (daune materiale) și nepatrimonial (daune morale) rezultat în urma avarierii vehiculelor sau altor bunuri aparținând persoanei prejudiciate, precum și prejudicii ca urmare a vătămării integrității corporale sau decesului”.

Asigurarea RCA - Când e nevoie de ea și ce se întâmplă dacă nu există

Este nevoie de o poliță RCA valabilă pentru orice automobil înscris în circulație. Fie că el este folosit sau nu. Pe scurt, trebuie încheiată o asigurare obligatorie:

- la înscrierea în circulație, prin înmatriculare sau înregistrare în România a unei mașini, fie ea nouă sau second-hand;

- în momentul expirării vechii asigurări RCA în condițiile în care vehiculul respectiv rămâne suspus înmatriculării sau înregistrării în România.

Trebuie menționat că se poate cere suspendarea contractului RCA pe perioada întreruperii dreptului de circulație al vehiculului sau pe perioada imobilizării acestuia, cu obligația depunerii plăcuțelor de înmatriculare/înregistrare la autoritatea care le-a eliberat. Obligația deținătorului mașinii (sau mașinilor) aflate în această situație este să le depoziteze într-un spațiu care nu face parte din domeniul public și, evident, să nu iasă pe drumuri cu vehiculul (sau vehiculele) imobilizate astfel.

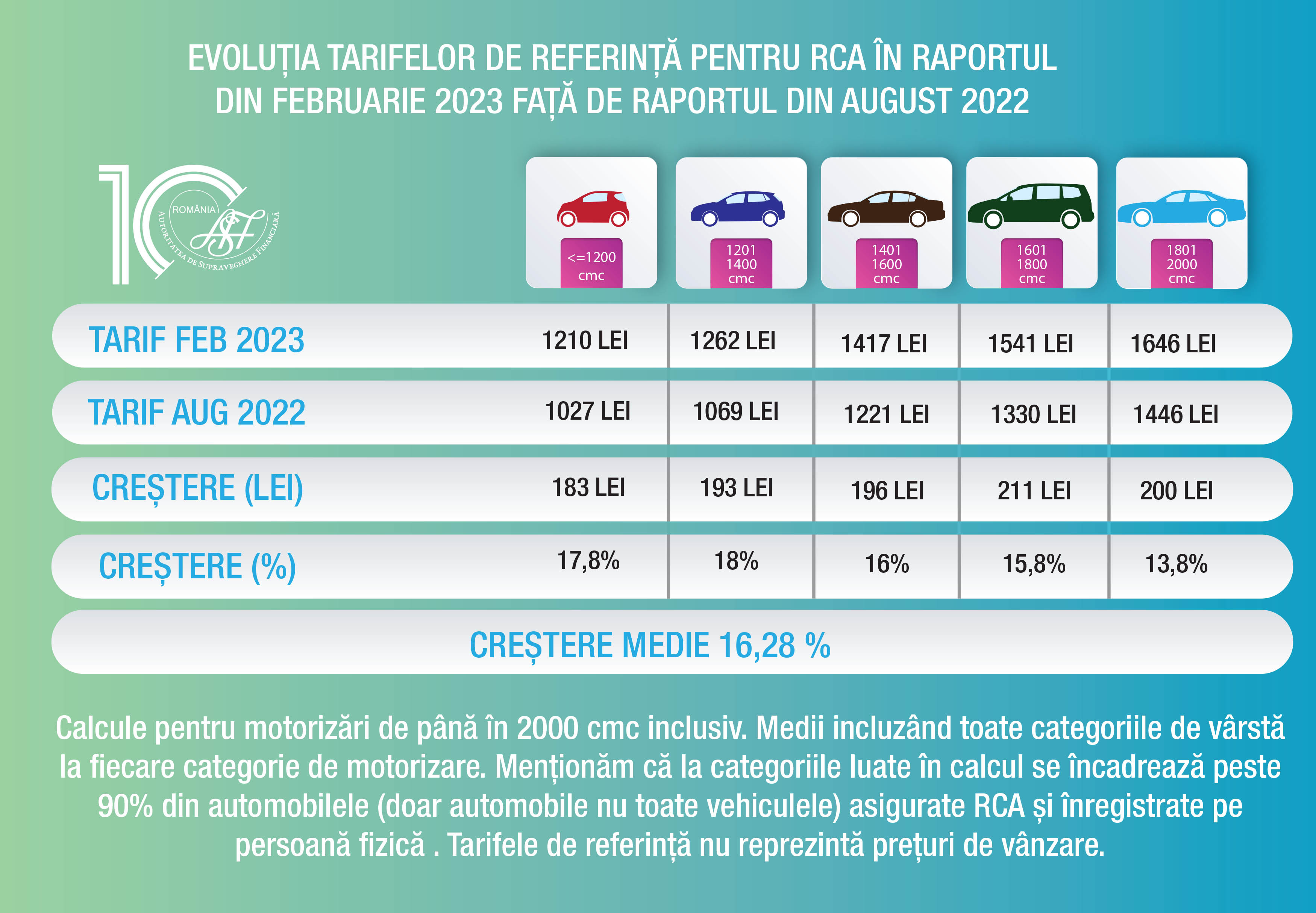

.jpeg) Tarife și tabel via ASF

Tarife și tabel via ASF

Dovada asigurării obligatorii valide trebuie prezentată și la efectuarea de modificări în certificatul de înmatriculare/înregistrare sau în cartea de identitate a vehiculului, și la efectuarea verificărilor tehnice periodice (ITP).

Legea prevede că circulația pe drumurile publice fără un contract RCA valabil reprezintă o contravenție. şi se sancţionează cu amendă de la 1.000 la 2.000 lei şi cu reţinerea certificatului de înmatriculare/ înregistrare a vehiculului. În plus, în cazul unui accident, păgubitul sau Biroul Asigurătorilor de Autovehicule din România (BAAR) în calitate de garant al obligației de despăgubire se pot îndrepta împotriva șoferului neasigurat, pe cale juridică, pentru recuperarea prejudiciului creat.

Este important de reținut că asigurarea CASCO nu ține locul asigurării obligatorii (CASCO este o asigurare facultativă care acordă despăgubiri numai pentru avariile vehiculului asigurat). În plus, în situația în care se dobândește o mașină prin leasing, compania de leasing va fi cea care plătește polița RCA, fiind considerată proprietara vehiculului.

Perioada de valabilitate a poliței RCA

Un contract de asigurare obligatorie poate fi încheiat pe o perioadă începând de la o lună și până la 12 luni. La reînnoirea poliței, se poate opta pentru o perioadă de valabilitate de 6-12 luni. Firma de asigurări reamintește, în mod uzual, clienților faptul că polița în vigoare este pe cale să expire și ea este cea care vine cu oferte de prelungire.

Pot exista și perioade de asigurare mai mici de o lună în următoarele situații:

- pentru vehiculele înmatriculate/înregistrate în alte state membre ale SEE pentru care se solicită asigurarea în vederea importului în România, pe o perioadă de maximum 30 de zile de la data dobândirii proprietății, dovedită cu documente justificative;

- pentru vehiculele destinate exportului, pe o perioadă de maximum 30 de zile.

- vehiculele care se autorizează provizoriu pentru circulație, pe perioade de 30 de zile, dar cumulat nu mai mult de 90 de zile.

Polița RCA - Cum se încheie și ce acte sunt necesare

Asigurarea RCA poate fi încheiată cu oricare dintre societățile de asigurare autorizate de ASF. Pentru a obţine sprijin la încheierea unui contract de asigurare, aveţi posibilitatea să vă adresaţi şi unui broker de asigurare (dintre cei autorizați) care caută oferte de asigurare obligatorie, fiind un consultant și intermediar între client și societatea de asigurări.

Evoluția prețurilor la RCA, via ASF

Evoluția prețurilor la RCA, via ASF

Clientul poate opta să încheie un contract de RCA și online, toate societățile din România oferind acest serviciu. Procesul este rapid și ușor și durează doar câteva minute. Dovada încheierii asigurării RCA o reprezintă contractul de asigurare RCA și polița RCA, care atestă existența asigurării obligatorii.

La încheierea asigurării obligatorii RCA, asigurătorul emite contractul de asigurare RCA împreună cu polița de asigurare RCA, respectiv chitanţa în cazul în care plata se efectuează cu numerar și îi pune la dispoziție formularul „Constatare amiabilă de accident” (care poate fi completat și online prin aplicația Amiabila). Contractele RCA se emit în sistem electronic și sunt dovedite în cazul controalelor efectuate de către autorităţile abilitate prin polița de asigurare RCA.

Acte necesare obținerii RCA pentru înmatriculare

- Cartea de identitate a autovehiculului (CIV), care dovedește dreptul de proprietate și omologarea mașinii;

- Actul tău de identitate.

Pentru un vehicul nou: Factura proformă, eliberată de vânzător.

Pentru un automobil rulat: Contractul de vânzare-cumpărare și fișa de înmatriculare, care se obține de la Direcția Taxe și Impozite Locale pe raza căreia ai domiciliul.

Pentru a putea fi sigur de corectitudinea întocmirii asigurării, trebuie verificat dacă contractul RCA conţine:

- numărul și data încheierii contractului,

- informaţii despre părţile implicate în contract,

- perioada de valabilitate a asigurării,

- limitele maxime de despăgubire,

- prima de asigurare,

- numărul și scadența ratelor,

- intermediarul,

- clasa bonus-malus,

- numărul de înmatriculare/înregistrare și numărul de identificare al vehiculului,

- statele în care acest document are valabilitate.

În cazul în care, pentru același vehicul, la data producerii accidentului există mai multe asigurări RCA valabile, cuantumul total despăgubirii este unic iar despăgubirea este plătită în părți egale de toți asigurătorii RCA.

Cât costă o asigurare RCA

Prima RCA este, pe scurt, prețul pe care un cumpărător îl plătește pentru o poliță RCA. Plata primelor se poate face integral sau în rate. ASF prezintă, periodic, prețuri de referință pentru primele de asigurare, dar acestea nu reprezintă, cu o precizie exactă, prețul plătit de un client pentru o poliță.

Modificarea legislației RCA a introdus pentru consumatori noi noțiuni, așa cum este cea referitoare la asiguratul cu risc ridicat. Acesta este persoana pe care cel puțin trei asigurători o încadrează într-o clasă de risc superioară și îi ofertează un tarif de primă de N ori mai mare decât tariful de referință.

| Clasa bonus-malus | Coeficient aplicat asupra primei de asigurare (%) |

|---|---|

| B8 | 50 |

| B7 | 60 |

| B6 | 70 |

| B5 | 75 |

| B4 | 80 |

| B3 | 85 |

| B2 | 90 |

| B1 | 95 |

| B0 | 100 |

| M1 | 110 |

| M2 | 120 |

| M3 | 130 |

| M4 | 140 |

| M5 | 150 |

| M6 | 165 |

| M7 | 170 |

| M8 | 180 |

În aceste calcule trebuie luat în calcul și sistemul bonus-malus care împarte șoferii asigurați în mai multe clase de risc. Acest sistem a apărut cu scopul de a susține siguranța pe șosele prin recompensarea șoferilor considerați prudenți. Astfel, aceștia nu plătesc o primă de asigurare identică cu a șoferilor care produc accidente.

Sistemul bonus-malus influențează prima de asigurare în funcție de daunele înregistrate în perioada de referință. În situaţia în care în perioada de referință nu au fost înregistrate daune plătite, la reînnoirea poliței se va beneficia de un bonus, respectiv o reducere a primei (prețului) de asigurare. În situația în care în perioada de referință au fost înregistrate daune plătite, la reînnoirea poliței RCA va apărea o penalizare prin aplicarea unui malus, respectiv majorarea primei de asigurare. În cazul unui accident cu culpă comună, ammbii șoferi sunt penalizați cu malus.

Modificări aduse în legislația ce privește asigurările RCA în 2023

Cu toții ne temem de modificările ce țin de prețul efectiv al polițelor de asigurare obligatorie, în contextul prăbușirii Euroins. Chiar și așa, trebuie luate în vedere și modificările apărute în legislație pentru anul 2023:

- Nu se mai pot emite polițe RCA valabile doar pe teritoriul național. În plus, formularul pentru constatare amiabilă poate fi completat și online;

- Prin Ordinul 1/2.293/2022, se stabilește punctajul traumatologic, dezvoltat de Institutul Național de Medicină Legală, în baza căruia se calculează cuantumul despăgubirilor la care este îndreptățită o persoană care a suferit vătămări ale integrității corporale și sănătății, în urma unui accident. Calculul punctajului se poate face la cererea persoanei vătămate, a asiguratorilor sau a autorităților.

Formularul „Constatare amiabilă de accident” se poate folosi doar în cazul accidentelor de vehicule produse pe teritoriul României, în urma cărora au rezultat numai pagube materiale şi în care au fost implicate doar două vehicule.

Despăgubirile prin RCA și ce se poate face dacă plățile întârzie

Conform legii, „persoana prejudiciată are dreptul să înainteze cererea de despăgubire către asigurătorul RCA sau către propriul asigurător RCA în cazul decontării directe, în cazul producerii unui risc acoperit prin asigurarea RCA sau către BAAR”. Această cerere poate fi înaintată și online (la maximum trei ani de la petrecerea incidentului rutier), iar soluționarea cererii se îndeplinește în termen de 30 de zile e de la data înaintării cererii de despăgubire de către asigurat ori de către partea prejudiciată.

Procesul de despăgubire este, din păcate, unul destul de anevoios cu destui de mulți pași. Iar asta n-ar fi un lucru atât de rău dacă nu n-am fi puși în fața falimentelor societăților de asigurare, situație recurentă în România în ultimul deceniu. Oricum, un clientul trebuie să se aștepte la următorii pași:

- Notificarea asiguratorului cu privire la daună, imediat după producerea ei, din partea asiguratului: este necesară furnizarea datelor de identificare și de contact ale persoanelor implicate, a cauzelor și împrejurărilor evenimentului și a datelor de identificare a autovehiculelor implicate.

- Avizarea și constatarea daunelor: odată cu deschiderea dosarului de daună, la unitatea teritorială a asiguratorului, se formulează și cererea de despăgubire, care se înaintează către aceeași entitate. În cazuri speciale, când vinovatul nu poate fi identificat, este necesar să te adresezi asociației „Fondul de protecţie a victimelor străzii” sau către Biroul Asigurătorilor din România.

- Deschiderea procedurii cu privire la efectuarea investigațiilor: formalitatea este efectuată de asigurător, în cazul în care există indicii temeinice în legătură cu producerea evenimentului, în baza unui raport de expertiză realizat de un expert autorizat.

- Comunicarea valorii maxime a despăgubirii: asiguratorul are datoria de a transmite aceste informații la cererea părții păgubite în maximum șapte zile. Partea păgubită are dreptul de a solicita înlocuirea temporară a mașinii, precum și decontarea cheltuielilor legate de transportul vehiculului de transport avariat.

- Primirea ofertei de despăgubire: după un interval de 30 de zile de la primirea cererii de despăgubire, asiguratorul RCA are obligația de a prezenta o ofertă financiară sau chiar un refuz. În cazul unui accept, acesta va efectua plata într-un termen de 10 zile.

Trebuie menționat că, în situația în care asiguratorul nu răspunde în termen de 30 de zile (fie cu o ofertă de acoperire a daunelor, fie printr-un răspuns negativ), atunci el este obligat legal să plătească despăgubirile. Transmiterea sumelor de bani la care păgubitul are dreptul se face în termen de 10 zile, începând cu data acceptării ofertei de despăgubire. Termenul este tot de 10 zile și dacă ne raportăm la data la care a apărut hotărârea judecătorească definitivă în cazul în care asiguratorul nu-și satisface obligațiile legale sau există un litigiu.

Conform legii, dacă asigurătorul nu își îndeplinește obligațiile legale de plată sau le îndeplinește defectuos (de exemplu, întârzie achitarea despăgubirii sau diminuează nejustificat cuantumul acesteia), acesta va fi obligat la plata unor penalități de 0,2% pe zi de întârziere calculate la nivelul sumei de despăgubire cuvenită sau la diferența neachitată.

Acodarea despăgubirilor prevede un plafon maximal care este reprezentat de limita maximă de răspundere a asiguratorului. Aceasta este egală cu valoarea cea mai mare dintre limita de răspundere prevăzută în legislația aplicabilă și cea prevăzută în contractul RCA. Cu toate acestea, societățile de asigurare pot oferi limite de despăgubiri mai mari decât minimul impus de lege.

După ce păgubitul a primit banii prin asigurarea celui vinovat, el poate alege orice service pentru a-și repara mașina. ASF-ul menționează că service-ul trebuie să fie legal autorizat, dar nu trebuie să figureze pe lista service-urilor cu care societatea de asigurare are încheiate convenții de colaborare. Chiar și așa, trebuie menționat că multe service-uri de la noi (din cele circa 15.000 de service-uri din România) refuză, pur și simplu, să repare mașini pe RCA din teama că nu-și vor recupera banii. Multe victime vin la service cu mașina avariată înainte ca societatea de asigurări a vinovatului să fi virat banii.

Opinia wall-street.ro pentru cei care vor să se reasigure în lumina situației de la Euroins este simplă: trebuie analizate ofertele cu mare atenție, deoarece primele cele mai ieftine s-ar putea să se dovedească a fi, pe termen mediu și lung, niște capcane. Prăbușirea City Insurance și Euroins într-o perioadă de nici trei ani (aceste companii având, cumulat, cam 80% din piață înainte să cadă) arată că nu este indicată urmărirea celor mai ieftine oferte deoarece firmele care vin cu „prețul cel mai mic”, observăm, nu pot oferi serviciile care vin la pachet cu polița RCA.

Sursa foto: Shutterstock.com

Calculator Salariu: Află câți bani primești în mână în funcție de salariul brut »

Te-ar putea interesa și: