Inundațiile din ultima vreme din România au redeschis subiectul asigurărilor pentru locuințe, mulți români fiind afectați de viiturile care le-au avariat sau chiar distrus casele.

Asigurarea pentru locuință a fost mereu un subiect sensibil în România, mai ales că legislația impune contractarea unei asigurări obligatorii pentru locuință sau o asigurare obligatorie PAD, cum mai este cunoscută.

80% dintre locuințe nu au asigurare PAD, deși este obligatorie prin lege

Lipsa unei astfel de asigurări trebuie să aducă după sine amenzi pentru proprietarii de imobile, dar legea nu este pusă în aplicare în mod corespunzător, administrațiile locale închizând ochii la această situație.

Mulți edili, mai ales în zonele rurale sau în cele subdezvoltate, sunt conștienți că românii refuză să cheltuie bani pe o poliță de asigurare din cauza situațiilor financiare familiale precare, dar neaplicarea legii se lasă cu costuri mult mai mari pentru toate părțile implicate.

Citeste si:

După inundațiile din luna iunie, un primar declara la una dintre televiziunile de știri din România că știe că „oamenii sunt săraci, ce să le mai dai și amenzi?!”.

Problema e că neaplicarea legii chiar de către autorități, face ca acele câteva sute de lei amendă să se transforme în pagube de mii și zeci de mii de euro pentru familiile afectate.

Datele Uniunii Naționale a Societăților de Asigurare și Reasigurare din România (UNSAR) indicau faptul că, la începutul anului 2023, circa 7,8 milioane de locuințe din cele 9,6 milioane NU erau protejate de o asigurare.

Cutremurele din Turcia, inundațiile din mai multe țări din Europa, dar și cele recente de la noi au stârnit mai mult interesul românilor pentru asigurări și îngrijorarea autorităților, dar încă nu se fac pași suficienți pentru a se îmbunătăți situația stocului de locuințe neasigurate.

Citeste si:

Ce este asigurarea obligatorie PAD

(sursa foto: Shutterstock)

(sursa foto: Shutterstock)

PAD sau Polița de Asigurare împotriva Dezastrelor naturale include asigurarea locuinței în caz de cutremure, alunecări de teren și inundații. Evident, inundațiile provocate de vecini nu intră în această categorie.

Asigurare obligatorie PAD trebuie să-și facă și proprietarii persoane fizice, dar și cele juridice. De altfel, acestea din urmă sunt cele care au cele mai mult asigurări, deoarece intră în lista de documente necesare pentru un sediu social sau comercial, pentru a putea funcționa în acel spațiu ca entitate juridică.

Asigurări obligatorii mai au și cei cu locuințe noi cumpărate prin credite imobiliare, deoarece asigurarea obligatorie pentru locuință este unul dintre documentele absolut necesare în dosarul de finanțare.

Citeste si:

Unde poți încheia o asigurare obligatorie PAD pentru locuințe

(sursa foto: Shutterstock)

O asigurare obligatorie pentru locuință poate fi încheiată la PAID – Pool-ul de Asigurări Împotriva Dezastrelor Naturale – o societate de asigurare-reasigurare fondată în 2009 prin acordul mai multor societăți de private active pe piața din România.

Conform site-ului oficial al PAID, companiile de la care puteți cumpăra o asigurare de locuință obligatorie PAD sunt următoarele: (Dați click pe numele companiilor pentru a ajunge direct în secțiunile lor de asigurări pentru locuințe)

- ABC Asigurări

- Allianz-Tiriac

- Asirom

- AsitoKapital

- BRD Asigurări Generale

- Eurolife FFH

- Garanta Asigurări

- Generali

- Grawe România

- Groupama România

- NN

- Omniasig

- Signal Iduna

- Uniqa Asigurări

Cât costă o asigurare obligatorie PAD

Citeste si:

(sursa foto: Shutterstock)

Așa cum menționam deja, asigurarea obligatorie pentru locuințe PAD este stipulată prin lege, iar cei „prinși” fără o asigurare obligatorie de locuință sunt sancționați cu o amendă între 100 și 500 de lei. Este o amendă mai scumpă decât prima de asigurare anuală și nu merită.

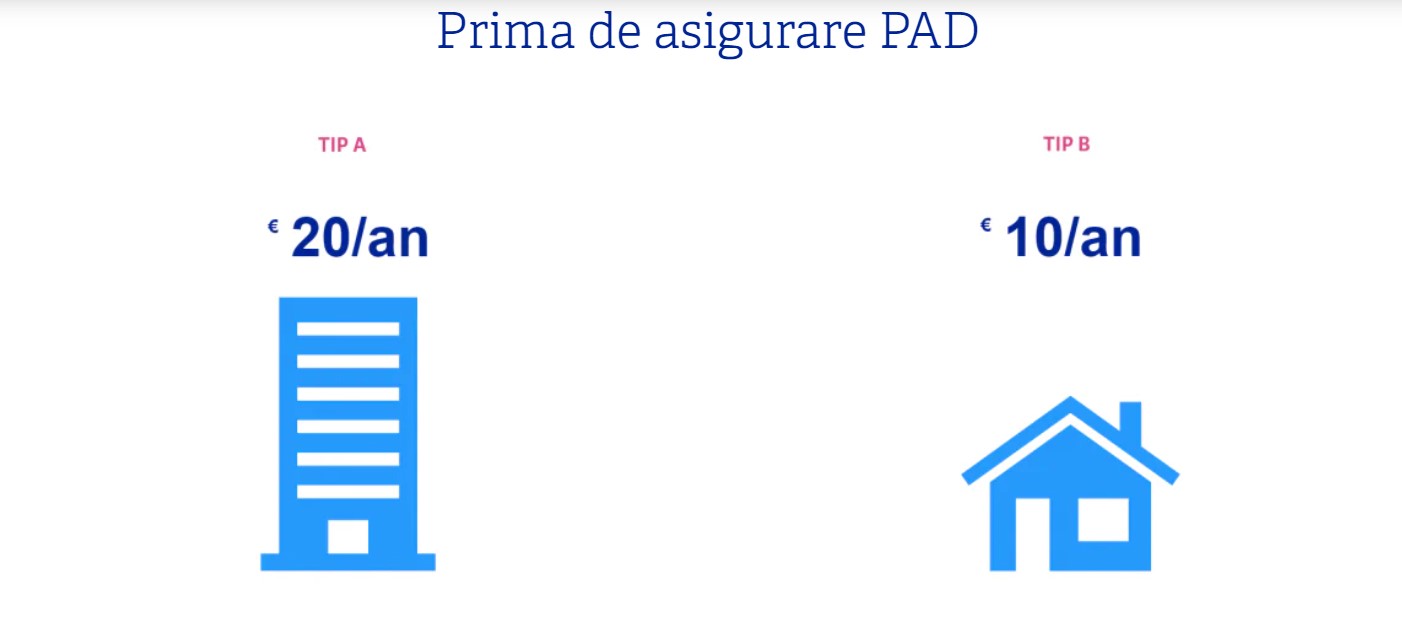

Asigurările PAD sunt de două tipuri, iar prima anuală nu poate însemna un efort financiar atât de mare, mai ales ținând cont de banii pe care-i puteți primi înapoi în caz dezastru.

Asigurarea PAD pentru locuința de Tip B costă 10 euro. Aceasta este prima anuală. Așadar, vorbim de un cost de 50 de lei pe an.

Termenul de locuință de Tip B se referă la o construcție cu pereți exteriori din cărămidă nearsă sau din orice alte materiale nesupuse unui tratament termic și/sau chimic (ex. Chirpici).

Citeste si:

Prima anuală în cazul unei asigurări obligatorii PAD pentru o locuință de Tip A este de 20 de euro.

Locuință de Tip A se referă o construcție cu structură de rezistență din beton armat, metal ori lemn sau cu pereți exteriori din piatră, cărămidă arsă, lemn ori din orice alte materiale rezultate în urma unui tratament termic și/sau chimic.

Câți bani primești în caz de dezastru la o asigurare de locuință obligatorie

La o poliță obligatorie pentru o locuință de Tip A, adică de 10 euro pe an, în caz de calamități naturale, mai exact inundații, cutremure și alunecări de teren, asiguratorul va plăti daune în limita maximă a 10.000 de euro.

În cazul asigurărilor de locuințe de Tip B, adică la o primă anuală de 20 de euro, asiguratorul va despăgubi asiguratul în limita a 20.000 de euro.

Pentru a extinde gama de riscuri pentru care vreți asigurare, dar și cuantumul asigurat, va trebui să treceți la contractarea unei polițe de asigurare de locuință facultativă.

Citeste si:

(sursa: PAID România)

(sursa: PAID România)

Ce este o asigurare facultativă de locuință

Potrivit datelor UNSAR, doar 17% din locuințele românilor beneficiază și de o asigurare facultativă. Acestea se pot încheia doar pentru locuințele care sunt deja protejate de o poliță obligatorie PAD.

Lista de companii de asigurări și de brokeri este lungă, iar oferta foarte variată, așa că, recomandările noastre sunt fie să intrați pe site-urile asiguratorilor de mai sus, pentru a verifica și ofertele de asigurări de locuințe facultative, ori să testați site-urile brokerilor de asigurare, care vă pot pune la dispoziție și instrumente precum calculatoarele de asigurări. Asigurări.ro, i-Asigurare.ro sau Asigoo.ro sunt doar trei exemple pe care le puteți găsi la o căutare de Google.

Ce riscuri pot fi incluse în asigurarea facultativă pentru locuință

(sursa foto: Shutterstock)

Polițele facultative de asigurare a locuinței sunt pentru cei care vor protecție la o gamă mult mai largă de riscuri și să obțină despăgubiri mult mai mari decât în cazul asigurărilor obligatorii PAD.

Printre riscurile acoperite printr-o asigurare facultativă pentru locuințe se încadrează:

- incendii

- explozii

- inundații cauzate de vecini ori de defecțiunile instalațiilor sanitare

- pagube cauzate de trăsnete

- căderea aparatelor de zbor

- daune cauzate de: furtuni, căderi de grindină, avalanșe de zăpadă, provocate de greutatea zăpezii, căderea accidentală a corpurilor sau aluviunile produse de inundații

- pot fi asigurate echipamente electronice și electrocasnice

- puteți include și clauze pentru despăgubiri în caz de furt sau de vandalism, inclusiv cele provocate în timpul protestelor și revoltelor populației

Acestea sunt doar câteva exemple, pachetele de asigurări facultative variind de la asigurator la asigurator. Evident, fiecare clauză în plus, fiecare risc inclus vine cu un cost suplimentar, de aceea și recomandam utilizarea calculatoarelor online și verificarea ofertelor fiecărui asigurator în parte. Mai sunt și asiguratori care vin cu oferte în care includ asigurare de casă PAD gratuit la contractarea unei asigurări de casă facultative.

În cele mai multe cazuri, pachetele sunt foarte personalizate, deoarece fiecare client își poate alege ce fel de clauze vrea să includă în pachetul său sau nu, așa că un exemplu de cost relevant este foarte greu de oferit.

Sursa foto: Shutterstock

Calculator Salariu: Află câți bani primești în mână în funcție de salariul brut »

Te-ar putea interesa și: