-

De unde vine denumirea de „leu”. Isărescu: „Suntem rudă bună cu dolarul”

-

Cum să alegi cel mai bun card de cumpărături pentru nevoile tale

-

Impozitarea soarelui sau a bărbilor: TOP cele mai ciudate taxe din istorie

-

Rezoluții financiare: 4 sfaturi simple prin care îți pui banii la muncă în 2024

-

Inflația a lovit cel mai mult în aceste sectoare: cele mai mari scumpiri

-

TOP sfaturi financiare 2024: Cum să NU rămâi cu buzunarele goale anul acesta

Simulare produse de economisire

A: Plan financiar pentru copii

O simulare de economisire printr-un plan financiar pentru copii, in cazul unui parinte care doreste sa asigure copilului sau banii pentru plata cursurilor la facultate, poate fi realizata destul de usor. Presupunem ca parintele se decide sa economiseasca timp de 15 ani o suma de bani pentru care sa obtina si un randament bun.

Astfel, in cazul unui parinte de 30 de ani care incheie un plan financiar pentru copil din categoria produselor traditionale, cu o durata de plata a primelor de 15 ani si o valoare a contractului de 27.500 de lei (n.r. am considerat suma necesara pentru studii universitare de 5.500 lei/an timp de 5 ani), prima lunara pe care trebuie sa o plateasca va fi de aproximativ 147 lei (1.760 lei/an). La finele contractului, copilul primeste cei 27.500 de lei, fie sub forma unei sume unice, fie in 5 rente anuale de cate 5.500 de lei.

Pentru politele traditionale de la ING, o parte din prima de asigurare acopera cheltuielile de emitere a politei, de administrare a acesteia si costul protectiei asigurate de companie (care depinde de varsta persoanei asigurate, de suma asigurata aleasa, de starea de sanatate a persoanei asigurate, durata contractului). O alta parte din prima platita se acumuleaza si se investeste. Suma asigurata garantata plus o parte din profitul obtinut va fi platita sub forma de rente.

Pentru politele GenT pentru Copil (produs de tip Unit Linked), costurile sunt de 3,5% anual din prima platita in primul an de asigurare, 4% sau 5% (in functie de nivelul primei) - taxe si comisioane legale si o taxa de administrare a politei - echivalentul in lei a 2 euro/luna.

Pentru orice client care incheie un plan financiar pentru copii este extrem de important sa inteleaga diferentele care exista intre o asigurare de viata si un depozit bancar. Depozitul la termen deserveste un obiectiv pe termen scurt, in timp ce asigurarea de viata este prin natura si obiectivul sau un produs care se incheie pe termen lung.

Scopul principal al oricarei asigurari de viata este sa acopere o serie de riscuri (de deces, de invaliditate etc.). Alaturi de aceasta componenta de protectie, planurile financiare pentru copii au si o componenta de acumulare sau de investitie.

De asemenea, randamentul componentei de acumulare/investitii depinde de tipul produsului (traditional sau unit linked), care determina o anumita strategie de investitie (in cazul produselor traditionale indemnizatia platita la finalul contractului este garantata), de evolutia programelor de investitii, de momentul de incheiere a contractului, de durata contractului si de taxele percepute de catre asigurator.

O alta diferenta fata de depozitul bancar este aceea ca pe castigul obtinut din componenta de economisire sau investitie a asigurarii de viata nu se percepe impozit.

B: Cont de economii si depozit la termen

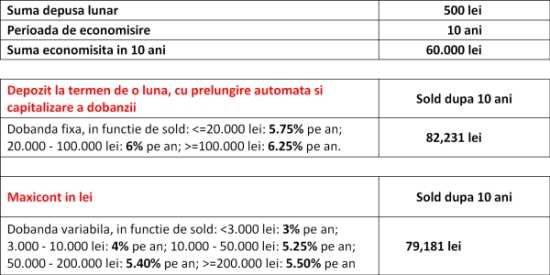

Pentru produsele BCR de economisire presupunem ca dobanzile raman nemodificate pe toata perioada de economisire (10 ani), pentru cazul aceluiasi parinte, in varsta de 30 de ani, care doreste sa asigure copilului sau banii pentru plata cursurilor la facultate.

In cazul conturilor de economii si a depozitelor la termen comparativ cu un plan financiar sumele economisite sunt garantate de Fondul de Garantare a Depozitelor din Sistemul Bancar si au un randament garantat.

La conturile de economii se poate depune sau retrage orice suma in orice moment, dar indiferent de momentul in care sunt retrasi bani, nu se pierde dobanda acumulata pana in momentul respectiv. Pe de alta parte, in cazul unui depozit, daca se retrag plasamentele inainte de data scadenta, se pierde dobanda.

O simulare de economisire printr-un plan financiar pentru copii, in cazul unui parinte care doreste sa asigure copilului sau banii pentru plata cursurilor la facultate, poate fi realizata destul de usor. Presupunem ca parintele se decide sa economiseasca timp de 15 ani o suma de bani pentru care sa obtina si un randament bun.

Astfel, in cazul unui parinte de 30 de ani care incheie un plan financiar pentru copil din categoria produselor traditionale, cu o durata de plata a primelor de 15 ani si o valoare a contractului de 27.500 de lei (n.r. am considerat suma necesara pentru studii universitare de 5.500 lei/an timp de 5 ani), prima lunara pe care trebuie sa o plateasca va fi de aproximativ 147 lei (1.760 lei/an). La finele contractului, copilul primeste cei 27.500 de lei, fie sub forma unei sume unice, fie in 5 rente anuale de cate 5.500 de lei.

Pentru politele traditionale de la ING, o parte din prima de asigurare acopera cheltuielile de emitere a politei, de administrare a acesteia si costul protectiei asigurate de companie (care depinde de varsta persoanei asigurate, de suma asigurata aleasa, de starea de sanatate a persoanei asigurate, durata contractului). O alta parte din prima platita se acumuleaza si se investeste. Suma asigurata garantata plus o parte din profitul obtinut va fi platita sub forma de rente.

Pentru politele GenT pentru Copil (produs de tip Unit Linked), costurile sunt de 3,5% anual din prima platita in primul an de asigurare, 4% sau 5% (in functie de nivelul primei) - taxe si comisioane legale si o taxa de administrare a politei - echivalentul in lei a 2 euro/luna.

Pentru orice client care incheie un plan financiar pentru copii este extrem de important sa inteleaga diferentele care exista intre o asigurare de viata si un depozit bancar. Depozitul la termen deserveste un obiectiv pe termen scurt, in timp ce asigurarea de viata este prin natura si obiectivul sau un produs care se incheie pe termen lung.

Scopul principal al oricarei asigurari de viata este sa acopere o serie de riscuri (de deces, de invaliditate etc.). Alaturi de aceasta componenta de protectie, planurile financiare pentru copii au si o componenta de acumulare sau de investitie.

De asemenea, randamentul componentei de acumulare/investitii depinde de tipul produsului (traditional sau unit linked), care determina o anumita strategie de investitie (in cazul produselor traditionale indemnizatia platita la finalul contractului este garantata), de evolutia programelor de investitii, de momentul de incheiere a contractului, de durata contractului si de taxele percepute de catre asigurator.

O alta diferenta fata de depozitul bancar este aceea ca pe castigul obtinut din componenta de economisire sau investitie a asigurarii de viata nu se percepe impozit.

B: Cont de economii si depozit la termen

Pentru produsele BCR de economisire presupunem ca dobanzile raman nemodificate pe toata perioada de economisire (10 ani), pentru cazul aceluiasi parinte, in varsta de 30 de ani, care doreste sa asigure copilului sau banii pentru plata cursurilor la facultate.

In cazul conturilor de economii si a depozitelor la termen comparativ cu un plan financiar sumele economisite sunt garantate de Fondul de Garantare a Depozitelor din Sistemul Bancar si au un randament garantat.

La conturile de economii se poate depune sau retrage orice suma in orice moment, dar indiferent de momentul in care sunt retrasi bani, nu se pierde dobanda acumulata pana in momentul respectiv. Pe de alta parte, in cazul unui depozit, daca se retrag plasamentele inainte de data scadenta, se pierde dobanda.