-

De unde vine denumirea de „leu”. Isărescu: „Suntem rudă bună cu dolarul”

-

Cum să alegi cel mai bun card de cumpărături pentru nevoile tale

-

Impozitarea soarelui sau a bărbilor: TOP cele mai ciudate taxe din istorie

-

Rezoluții financiare: 4 sfaturi simple prin care îți pui banii la muncă în 2024

-

Inflația a lovit cel mai mult în aceste sectoare: cele mai mari scumpiri

-

TOP sfaturi financiare 2024: Cum să NU rămâi cu buzunarele goale anul acesta

Comparatie Credit Prima Casa-Credit Ipotecar clasic, ofertele pietei

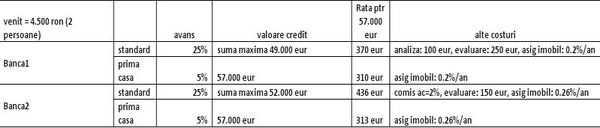

Pentru exemplificarea diferentelor intre cele doua tipuri de credite, specialistii CreditZone au detaliat doua solutii din cadrul programului Prima Casa si doua solutii clasice. Toate calculele (din tabelul de mai jos) au fost realizate pe suma de 57.000 de euro pe o perioada de 30 ani luand in calcul un venit de 4.200 lei per familie.

Sursa: Creditzone

Diferenta de aproximativ 100 euro la rata lunara in favoarea Prima Casa poate fi un avantaj competitiv semnificativ, in opinia brokerilor de creidte de la CreditZone, insa nu trebuie omise aspecte extrem de importante (cel care contracteaza creditul sa nu aiba proprietati sau credite ipotecare in derulare, limitarea sumei de creditare - echivalent maxim 2 camere, proceduri complexe si birocratice de aprobare si acordare) ce reconsidera pozitionarea in piata a acestui tip de produs catre o categorie specifica de potentiali clienti.

„Aceasta pozitionare a produsului prin caracteristicile sale il transforma nu intr-un produs de relansare a creditarii sau relansare economica, ci mai degraba intr-un program social. In egala masura trebuie tinut cont de faptul ca de la lansarea acestui program , pretul locuintelor de 1-2 camere de pe piata secundara (75% din cererile in prima casa au drept obiect aceasta piata) a cresut in medie cu 5%, acest lucru diminuand indirect diferentele de rata lunara dintre creditul ipotecar clasic si Prima Casa.

Sumarizand costurile conexe reale ale unui credit Prima Casa (in plus fata de cele prezentate anterior), pentru doua variante de sume, se observa potrivit specificarilor facute de CreditZone ca in fapt cheltuielile initiale legate de obtinerea unui astfel de credit sunt similare celui clasic:

Sursa: Creditzone

„In cazul existentei unui avans de min 10-15% si a unui antecontract de cumparare limitat la o perioada scurta (max. 1 luna), recomandam utilizarea unui credit ipotecar clasic pentru evitarea riscului de prelungire a formalitatilor de acordare a creditului, spun specialistii CreditZone.

La randul lor, specialistii din cadrul companiei de brokeraj bancar Kiwi Finance, ne-au detaliat doua dintre ofertele existente pe piata la aceasta data pentru cazul ipotetic in care creditul este contractat pe 30 de ani, de o familie formata din doi membri cu venituri lunare de 4.500 de lei. Suma contractata este de 60.000 de euro.

Sursa: Kiwi Finance

| Prima Casa | Credit Ipotecar Clasic |

| 1.Volksbank | 1.BCR |

| - rata: 310 eur | - rata: 417 eur |

| -dobanda (include si comisionul anual catre FNG de 0.37%). Eurib 3 M + 3.63% (marja)+0.37% (comision catre FNG) = 5.12% | - avans min 10% pret apartament |

| - evaluarea platita de catre banca | - comision de acordare 2.5 % (poate fi inclus in suma creditului) |

| - taxa de inscriere in arhiva electronica 60 lei | - dobanda 6.5% + euribor 6M = 7.96% |

| - cele 3 rate de dobanda colateral depuse la momentul semnarii contractelor | - taxa de analiza dosar 600 lei (include taxa de evaluare) |

| -comision acordare 0% | - taxa inregistrare arhiva el + taxa de buget = 85 lei |

| - comision rambursare 0 | - prima de asigurare imobil cca 0.2% pret imobil |

| - asigurare imobil – cca 0.2% val imobil | - comision rambursare anticipata 4.5% primii 3 ani, 3% 3-5 ani, 2.5% 5-10ani, 2% peste 10 ani |

| virare venit prin VBR sau rulare venit prin VBR, in cazul in care angajatorul nu agreaza prima situatie | |

| 2. BCR | 2. Intesa San Paolo |

| - Rata: 309 eur | - rata: 419 eur |

| - Dobanda 3.8% marja + Euribor 3M = 5.06% | - avans min 20% |

| - Comision de acordare 0.5% | - dobanda Eurib 1M+7.25=8.01% |

| - Comision de gestiune anual 0.37% din sold catre FNG | - taxa evaluare cca 100 eur |

| - Comision rambursare 0% | - comision de acordare 2% nupoate fi inclus in credit |

| - Taxa de evaluare cca 100 eur | - comision rambursare anticipata 3% primii 3 ani, 2% 3-5ani, 1% 5-10 ani, 0% peste 10 ani. |

| - Taxa inscriere arhiva electronica + taxa buget = 80 lei | - taxa inregistrare arhiva electronica 60 lei |

| - 3 rate de dobanda – cash collateral | - prima asigurare imobil cca 0.2 % imobil |

Sursa: Creditzone

Diferenta de aproximativ 100 euro la rata lunara in favoarea Prima Casa poate fi un avantaj competitiv semnificativ, in opinia brokerilor de creidte de la CreditZone, insa nu trebuie omise aspecte extrem de importante (cel care contracteaza creditul sa nu aiba proprietati sau credite ipotecare in derulare, limitarea sumei de creditare - echivalent maxim 2 camere, proceduri complexe si birocratice de aprobare si acordare) ce reconsidera pozitionarea in piata a acestui tip de produs catre o categorie specifica de potentiali clienti.

„Aceasta pozitionare a produsului prin caracteristicile sale il transforma nu intr-un produs de relansare a creditarii sau relansare economica, ci mai degraba intr-un program social. In egala masura trebuie tinut cont de faptul ca de la lansarea acestui program , pretul locuintelor de 1-2 camere de pe piata secundara (75% din cererile in prima casa au drept obiect aceasta piata) a cresut in medie cu 5%, acest lucru diminuand indirect diferentele de rata lunara dintre creditul ipotecar clasic si Prima Casa.

Sumarizand costurile conexe reale ale unui credit Prima Casa (in plus fata de cele prezentate anterior), pentru doua variante de sume, se observa potrivit specificarilor facute de CreditZone ca in fapt cheltuielile initiale legate de obtinerea unui astfel de credit sunt similare celui clasic:

| Suma credit Prima Casa (euro) | 30.000 | 60.000 |

| Costuri initiale (euro) | ||

| Avans | 1.500 | 3.000 |

| Depozit colateral (3 rate dobanda maxim) | 399 | 804 |

| Costuri notariale | 660 | 1.320 |

| Evaluator (in functie de banca evaluarea poate fi gratuita) | 100 | 100 |

| Asigurare imobil | 60 | 120 |

| Comision agentie imobiliara (2%) -daca tranzactia se face printr-o agentie | 600 | 1.200 |

| TOTAL | 3.319 | 6.544 |

| RATA (euro) | 165 | 335 |

Sursa: Creditzone

„In cazul existentei unui avans de min 10-15% si a unui antecontract de cumparare limitat la o perioada scurta (max. 1 luna), recomandam utilizarea unui credit ipotecar clasic pentru evitarea riscului de prelungire a formalitatilor de acordare a creditului, spun specialistii CreditZone.

La randul lor, specialistii din cadrul companiei de brokeraj bancar Kiwi Finance, ne-au detaliat doua dintre ofertele existente pe piata la aceasta data pentru cazul ipotetic in care creditul este contractat pe 30 de ani, de o familie formata din doi membri cu venituri lunare de 4.500 de lei. Suma contractata este de 60.000 de euro.

Sursa: Kiwi Finance