Petrom (SNP) a cazut pe bursa cu 27% in ultima jumatate de an, insa analistii casei de brokeraj Prime Transaction anticipeaza revenirea producatorului de petrol, acordand un pret tinta cu 30% mai mare peste cel din piata si recomandarea de “cumparare” pentru actiunile celei mai mari companii din Romania.

“Emitem recomandarea de cumparare pentru actiunile OMV Petrom (SNP), cu un pret tinta la 12 luni de 0,4654 RON, determinat prin metoda Discounted Cash Flow (DCF). Potentialul de crestere raportat la pretul curent din piata este de 29,71%”, mentioneaza Marius Pandele, analist in cadrul Prime Transaction.

Pretul actiunilor Petrom a fost afectat in mod semnificativ de scaderea cotatiilor petrolului pe plan international pana la minimele ultimilor sase ani, iar cheltuielile nerecurente din 2014 au afectat la randul lor rezultatele financiare ale companiei, contribuind la randul lor la scaderea pretului. Ambele evenimente au insa un caracter conjunctural, fiind putin probabil ca motivele scaderii cotatiei SNP sa persiste pe termen lung, se mentioneaza in raportul semnat de analistul Prime.

Acesta adauga faptul ca pretul actual al petrolului este nesustenabil pe termen lung, el fiind mentinut la un nivel redus mai degraba ca parte a unui efort al tarilor OPEC (cu precadere al Arabiei Saudite) de a-si pastra cota de piata, amenintata de producatorii de petrol de sist din Statele Unite. Barilul de petrol Brent scadea luni cu 1,1%, pana la 54,7 dolari, in vreme ce barilul WTI era in cadere cu 1,9%, pana la 45,7 dolari. Petrolul Brent a scazut cu aproape 50% in ultimul an, o evolutie similara fiind notata si in dreptul barilului WTI.

Citeste si:

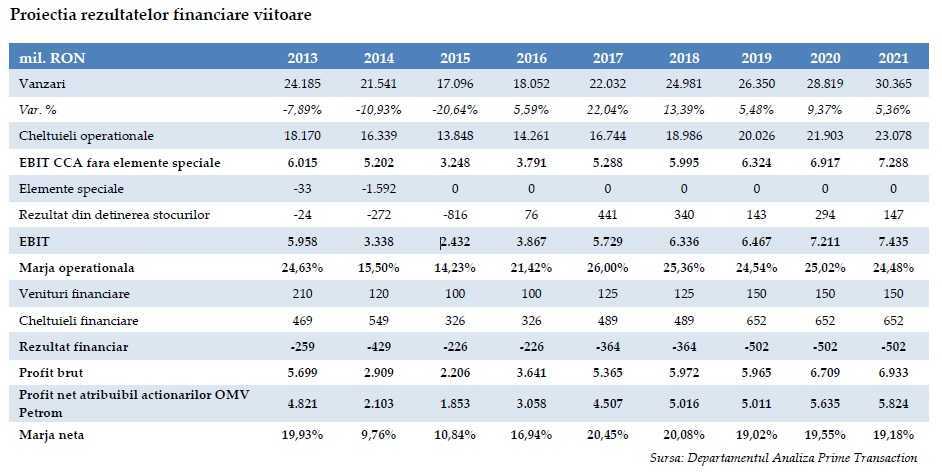

Profitul brut al Petrom este asteptat sa scada si in acest an, de la 2,9 mld. lei in 2014, la 2,2 mld. lei (-24%), insa rezultatul va fi mai putin afectat de pierderile din elemente speciale, care au ajuns la 1,5 mld. lei anul trecut (din cauza deprecierilor suplimentare pentru o parte a activelor). “Lipsa acestor elemente nerecurente va compensa partial in acest an efectele scaderii pretului petrolului. Ne asteptam ca profitul net al companiei sa revina pe trend pozitiv anul viitor, sustinut de cresterea cifrei de afaceri si de imbunatatirea marjei operationale”, spune Marius Pandele.

Pe termen scurt, reducerea investitiilor cu 20-35% in acest an, anuntata de companie, ar putea duce la o crestere a ratei de distributie a profitului catre dividende, concretizata intr-un randament mai mare si posibil intr-o crestere a pretului actiunilor, se mentioneaza in raportul Prime Transaction. Anul trecut, Petrom a distribuit 36% din profit sub forma de dividende. Daca va mentine rata de distributie si anul acesta, producatorul petrolier ar urma sa acorde un dividend de 0,0133 lei/actiune, reprezentand un randament de 3,7% avand in vedere cotatiile actuale din piata ale titlurilor SNP.

Citeste si:

Cele mai importante riscuri pentru Petrom: redeventele, caderea petrolului si un eventual exit al Fondul Proprietatea

Cele mai importante riscuri asociate investitiei in actiunile Petrom sunt o continuare a scaderii pretului petrolului si un exit partial al Fondului Proprietatea (FP) din actionariat, ambele cu impact pe termen scurt asupra pretului actiunilor.

Greg Konieczny a lasat sa se inteleaga la inceputul lunii ianuarie ca FP nu se mai grabeste sa vanda actiunile Petrom din portofoliu avand in vedere turbulentele recente din piata petrolului. Fondul Proprietatea controleaza 19% din Petrom.

Citeste si:

Pe termen mediu si lung pretul actual al barilului este nesustenabil pentru economiile care se bazeaza pe exploatarea intensiva a resurselor naturale si este de asteptat o reactie din partea acestora, prin care sa puna presiune pe cresterea cotatiilor macar pana la 70 de dolari pe baril, daca nu chiar mai mult

“In momentul de fata, cotatia petrolului este foarte volatila, iar estimarea directiei pe termen scurt este extrem de dificil de realizat. Totusi, pe termen mediu si lung pretul actual al barilului este nesustenabil pentru economiile care se bazeaza pe exploatarea intensiva a resurselor naturale si este de asteptat o reactie din partea acestora, prin care sa puna presiune pe cresterea cotatiilor macar pana la 70 de dolari pe baril, daca nu chiar mai mult”, spun analistii casei de brokeraj.

Un alt risc pentru OMV Petrom, in afara de pretul mic al petrolului, este cresterea redeventelor datorate Statului roman. Initial, modificarea sistemului de redevente ar fi trebuit sa aiba loc de la finalul anului 2014, insa termenul a fost decalat cu un an de catre fostul ministru al Finantelor, Ioana Petrescu. O crestere a redeventelor anuntata in acest an ar putea avea efecte negative asupra companiei, chiar daca ea se va aplica de-abia din 2016. Nu in ultimul rand, taxa pe constructiile speciale, desi a scazut de la 1,5% la 1%, continua sa afecteze rezultatele financiare ale Petrom, la fel ca si in cazul unor companii similare.

Citeste si:

Petrom vs alte companii petroliere din regiune

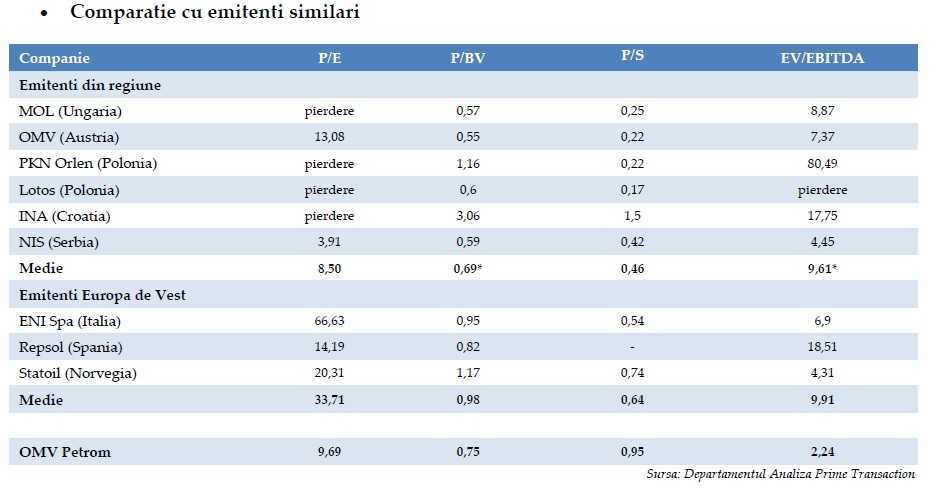

Actiunea Petrom este usor supraevaluata fata de emitentii din regiune raportat la capitalul propriu si la vanzari (P/BV si P/S), dar considerabil subevaluata raportat la profitul operational (EV/EBITDA). Situatia este explicabila prin faptul ca majoritatea companiilor folosite pentru comparatie au avut pierderi in anul 2014, ceea ce le-a afectat cotatiile bursiere si le-a scazut multiplii de piata care nu au legatura cu profitul. Raportat la emitentii occidentali, OMV Petrom este clar subevaluata, un lucru valabil insa pentru intreaga piata de actiuni locala.

Analistii prime subliniaza insa ca in actualul context de piata, evaliarea prin metoda multiplilor pentru o companie ca Petrom este putin relevanta din mai multe motive. In primul rand, majoritatea emitentilor comparabili din regiune au inregistrat pierderi in 2014, neputand face o comparatie relevanta pentru cel mai important multiplu de piata, P/E. In al doilea rand, companiile din Rusia, care ar fi incluse in mod normal intr-o astfel de comparatie, sunt intr-o conjunctura particulara provocata de sanctiunile economice impuse acestei tari. In al treilea rand, companiile occidentale se tranzactioneaza la multipli de piata cu o plaja de valori extrem de larga, in functie de tara de provenienta

Citeste si:

Calculator Salariu: Află câți bani primești în mână în funcție de salariul brut »

Te-ar putea interesa și: