Guvernul chinez nu a ramas un simplu observator si a introdus o serie de masuri pentru a contracara incetinirea economiei, inclusiv reducerea dobanzilor si a rezervelor obligatorii ale bancilor. Sunt luate in calcul, de asemenea, pachete stimulative pentru cresterea cheltuielilor, in contextul in care economia chineza a crescut cu "numai" 7,8 procente in prima jumatate a lui 2012 si cu 7,6 procente in al doilea trimestru, arata un analist Goldman Sachs.

In ultimii ani, regimul de la Beijing a reusit sa mentina atat avansul continuu al creditarii cat si al masei monetare, in ciuda caderii abrupte a preturilor in sectorul imobiliar, a profiturilor corporative tot mai slabe si incetinirea curenta a cresterii PIB-ului. O astfel de strategie de management ar putea ajuta China sa evite cu succes capcana lichiditatii cu care s-a confruntat economia Statelor Unite in 2008 si 2009, dar ar putea incuraja un anumit tip de comportament economic care a blocat Japonia o perioada lunga de timp, intr-o criza caracterizata de scaderea brusca a preturilor si de depresiune severa, scrie, de asemenea, cotidianul The Globe and Mail.

La un pas de criza substandard din Statele Unite...

Asadar, la o prima vedere, incetinirea actuala a Chinei a fost declansata de o corectie severa intr-o piata imobliara supraevaluata si alimentata de un val de credite ipotecare. Atunci cand astfel de baloane imobiliare se sparg, creditorii diminueaza drastic oferta. Asta s-a intamplat in Statele Unite, odata cu bucla imobiliara si creditele substandard care au condus in cele din urma la incapacitatea debitorilor de a achita imprumuturile bancare si in cele din urma la pierderi si falimente in sectorul bancar si reducerea abrupta a creditarii.

Pe hartie, China a reusit sa evite o astfel de criza. Dar, desi cresterea anuala a creditului ipotecar a scazut in 2012 drastic la 12,5% de la 53% la inceputul anului 2010, cresterea in ansamblu a creditelor a revenit la aproape 40%, iar oferta de bani s-a extins cu 13,6%. Pe de alta parte, creditele cu maturitate de peste un an au scazut cu 25% in acest an.

Dar bancile chineze imprumuta asa cum li se spune. Astfel se explica modul in care stimulul guvernamental de la sfarsitul anului 2008 a dus la un salt de 1.500% a imprumuturilor bancare noi, in pofida celei mai lente cresteri a PIB din ultimul deceniu. O ploaie de imprumuturi intr-o economie poate incetini prabusirea creditarii, dar intarzie, totodata, o redresare sanatoasa, prin sustinerea in continuare in economie a intreprinderilor neperformante si favorizeaza efectul de evictiune in cazul celor mai profitabile. Similar, pretul activelor din Japonia s-a prabusit in 1991, dar bancile au mentinut ritmul de refinantare a debitorilor. Nu a fost mult pana in 1994, cand balonul creditarii s-a spart.

China ar urma aceeasi cale, cu a Japoniei. Cum cresterea economiei incetineste, companiile isi pastreaza castigurile off-shore, diminuand astfel volumul depositelor interne. Acest lucru va impinge in cele din urma creditarea la limita sustenabilitatii. De altfel, bancile favorizeaza deja companiile de stat, in timp ce firmele private sunt nevoite sa caute finantare mai scumpa in alta parte.

Valurile crizei din zona euro se resimt pana in Asia de Est

Productia din sectorul industrial al Chinei a suferit cea mai mare contractie in primele noua luni ale anului curent, conform unui sondaj realizat de HSBC printre producatorii chinezi, care arata, in fond, faptul ca cererea de export a scazut in timp ce stocurile firmelor au crescut, un semnal ca noi pachete de stimuli sunt necesare pentru a proiecta o crestere in a doua jumtate a anului, scrie agentia de presa Reuters.

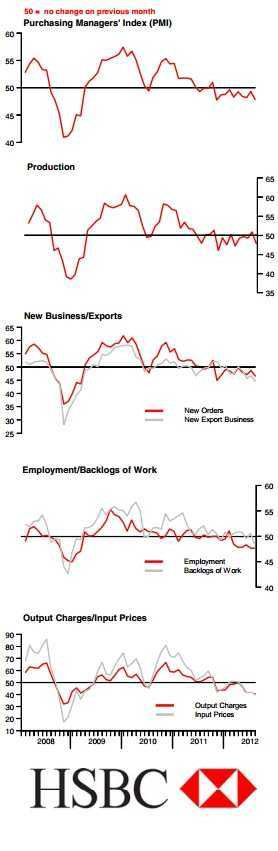

Productia din sectorul industrial al Chinei a suferit cea mai mare contractie in primele noua luni ale anului curent, conform unui sondaj realizat de HSBC printre producatorii chinezi, care arata, in fond, faptul ca cererea de export a scazut in timp ce stocurile firmelor au crescut, un semnal ca noi pachete de stimuli sunt necesare pentru a proiecta o crestere in a doua jumtate a anului, scrie agentia de presa Reuters.Asadar, rezultatele preliminare ale HSBC China Manufacturing Purchasing Managers Index (primul grafic) arata ca acest indice a scazut, de exemplu, de la 49,3 in luna iulie la 47,8 in august. Aceste date, marcheaza a zecea luna de contractie continua a indicelui, inca din noiembrie anul trecut, semnaland astfel dificultati crescande pentru producatori, scrie, de asemenea, The Wall Street Journal, citandu-l pe economistul Zhang Zhiwei, de la banca Nomura.

O situare a indicelui sub nivelul de 50 indica o contractie a ativitatii de productie, comparativ cu luna precedenta, in timp ce un avans peste 50 reprezinta o expansiune.

Mai mult, China ocupa o pozitie cheie in Asia in ceea ce priveste trendul exporturilor, iar o incetinire a acestora va avea impact negativ asupra altor economii din regiune bazate pe export, precum Coreea de Sud si Taiwan. Aceasta, deoarece, o mare parte dintre produsele exportate de China utilizeaza componente din Coreea de Sud, Japonia si Taiwan.

Dar, impactul asupra exporturilor Chinei este propagat fara doar si poate de criza datoriilor din zona euro, Europa reprezent, de altfel, cea mai mare piata de desfacere pentru marfurile chinezesti. Astfel, cererea aflata intr-un declin sever dintr-o Europa inglodata in datorii, a pus economia chineza sub mare presiune, care se resimte deja in toata Asia de Est.

De exemplu, Japonia a anuntat, in consecinta, ca exporturile sale au scazut abrupt in primele sase luni ale anului, in conditiile in care, transporturile maritime catre Europa si China s-au diminuat serios. Similar, exporturile taiwaneze, un element important al lantului tehnologic global, au scazut, pentru a cincea luna la rand in iulie, iar Coreea de Sud, sediul multor producatori importanti de auto sau de procesoare pc si televizoare de ultima generatie, a suferit cea mai drastica reducere a exporturilor, din ultimii trei ani, mai scrie Reuters.

Analiza: factori structurali sau ciclici?

Revenind la intentiile guvernului chinez cu privire la redresarea economiei, se pune problema de a stabili ce masuri ar fi cele mai eficiente in abordarea incetinirii economice actuale. in principiu, decindentii macroeconomici trebuie sa raspunda la urmatoarea intrebare: Este de reducerea cresterii economice cauzata de factori structurali sau ciclici?

Aceasta dilema a atras partizani de o parte si de cealalta. Unii analisti au afirmat ca factorii ciclici au jucat un rol important in incetinirea cresterii PIB-ului Chinei, mentionand, totodata, ca urbanizarea si industrializarea continua ar permite acestei tari sa mentina o rata de crestere de cel putin 8%, in urmatoarele decenii. Acestia considera, de asemenea, ca masuri anti-ciclice sunt necesare in actualul climat economic, scrie The Jakarta Post.

Cu toate acestea, altii sustin ca ceea ce este necesar in prezent in China sunt reformele structurale, care ar viza stimularea productivitatii si potentialul de crestere pe termen lung mai degraba, decat politici anti-ciclice si stimuli financiari pe termen scurt. Cei care sunt in favoarea reformelor structurale considera ca, dupa o rata medie anuala de crsștere de 10% timp de trei decenii, incetinirea avansului economic este nu numai inevitabila, dar, de asemenea, si de dorit.

Pornind de la datele enuntate mai sus, Ha Jiming, vice-presedinte al diviziei de Investment Management a Goldman Sachs din China, apreciaza ca economia Chinei este marcata de ambele tipuri de factori, dar cu impact diferit. Astfel, cea mai mare influenta o au turbulentele ciclice la baza incetinirii economice recente a Chinei, similar altor economii mari la nivel global. De asemenea, exista schimbari structurale care au loc in China, ceea ce va duce probabil la o scadere a potentialului de crestere, mai spune bancherul.

Asadar, in privinta factorilor ciclici regimul de la Beijing, va intensifica, cel mai probabil, masurile economice anti-ciclice pentru a stabiliza cresterea PIB-ului. Acestea ar putea include cresterea cheltuielilor publice in infrastructura - finantate din bugetul de stat cat si prin credit bancar - si implicit cresterea in continuare a masei monetare.

Pe de alta parte, problema factorilor structurali trebuie tratata cu atentie sporita si in profunzime prin intermediul reformelor economice si financiare, care ar pune bazele pe termen lung pentru o crestere sustenabila. Aceste politici ar putea include, reforme fiscale pentru a reduce presiunea din spatele intreprinderilor si menajelor, o deschidere a industriilor puternic reglementate in fata investitiilor private pentru a creste eficienta si productivitatea; extinderea serviciilor de securitate sociale destinate populatiei, astfel incat sa reduca economiile de precautie, precum dezvoltare pietei financiare, in special a sectorului de obligatiuni, pentru a reduce dependenta de finantarea bancara.

Reforme ar fi necesare si pentru a promova si extinde urbanizarea, care ar putea servi ca o forta majora pe termen lung la o crestere durabila. Statisticile din China arata ca peste jumatate din populatia tarii traieste acum in zonele urbane.

Un element-cheie al reformelor, vazut de Ha Jiming, este de a aboli sistemul de inregistrare al menajelor (denumit "hukou"), care impiedica urbanizarea Chinei si cresterea consumului. Deoarece un numar mare de gospodarii care traiesc in orase fara un hukou urban sunt excluse din sistemul de asistenta sociala, acestea tind sa aiba creeze mai multe economii de precautie si sunt reticente in a majora consumul, ca pondere din venitul disponibil.

Abolirea acestui sistem de inregistrare ar promova, de asemenea, investitiile in locuinte si infrastructura publica, necesare pentru procesul de urbanizare. Aceste investitii ar ajuta China sa absoarba o capacitatea de productie care s-a extins rapid in trecut.

Nu in ultimul rand, un alt factor structural cu influenta majora de care guvernul chinez trebuie sa tina cont este reprezentat de discrepantele demografice. Populatia apta de munca a crescut in mod constant incepand cu 1990 si a jucat un rol important in avansul economic al acestei tari, din ultimele decade, prin ocuparea locurilor de munca nou create din industria prelucratoare si in ceea ce priveste rata economisirii interne.

Cu toate acestea, odata cu imbatranirea populatiei si obligativitatea in ceea ce priveste numarul de copii, forta de munca a Chinei va atinge un varf in perioada anului 2015, urmand sa scada brusc. Acest lucru va pune capat disponibilitatii de forta de munca ieftina si implicit a costurilor reduse de productie. Va insemna, de asemenea, reducerea ratei de economisire, care a reprezentat un factor-cheie al cresterii investitiilor.

In concluzie, decidentii economici nu-si vor mai putea construi strategiile pe baza investitiile si exporturilor pentru a impulsiona cresterea economica. In schimb, consumul va prelua rolul de motor al economiei si de element cheie al politicilor de stimulare a cresterii economice viitoare.