Parlamentului și Consiliul UE au ajuns de curând la un acord privind reforma modelului pieței de energie din Uniune. Ce înseamnă efectiv acest lucru și, mai ales, cum ne va afecta la nivelul României?

În primul rând, trebuie precizat că e vorba de un acord provizoriu, deci ar mai putea apărea modificări, însă nu substanțiale. În principiu, s-au stabilit liniile de bază ale reformei modelului pieței UE de energie (”electricity market design”, EMD), care urmează să fie adoptate formal atât de Parlament, cât și de Consiliu. Ce înseamnă însă această reformă, dincolo de frazele pompoase privind protejarea consumatorilor de fluctuaţiile semnificative ale preţurilor la electricitate?

Problemele actualului model al pieței de energie

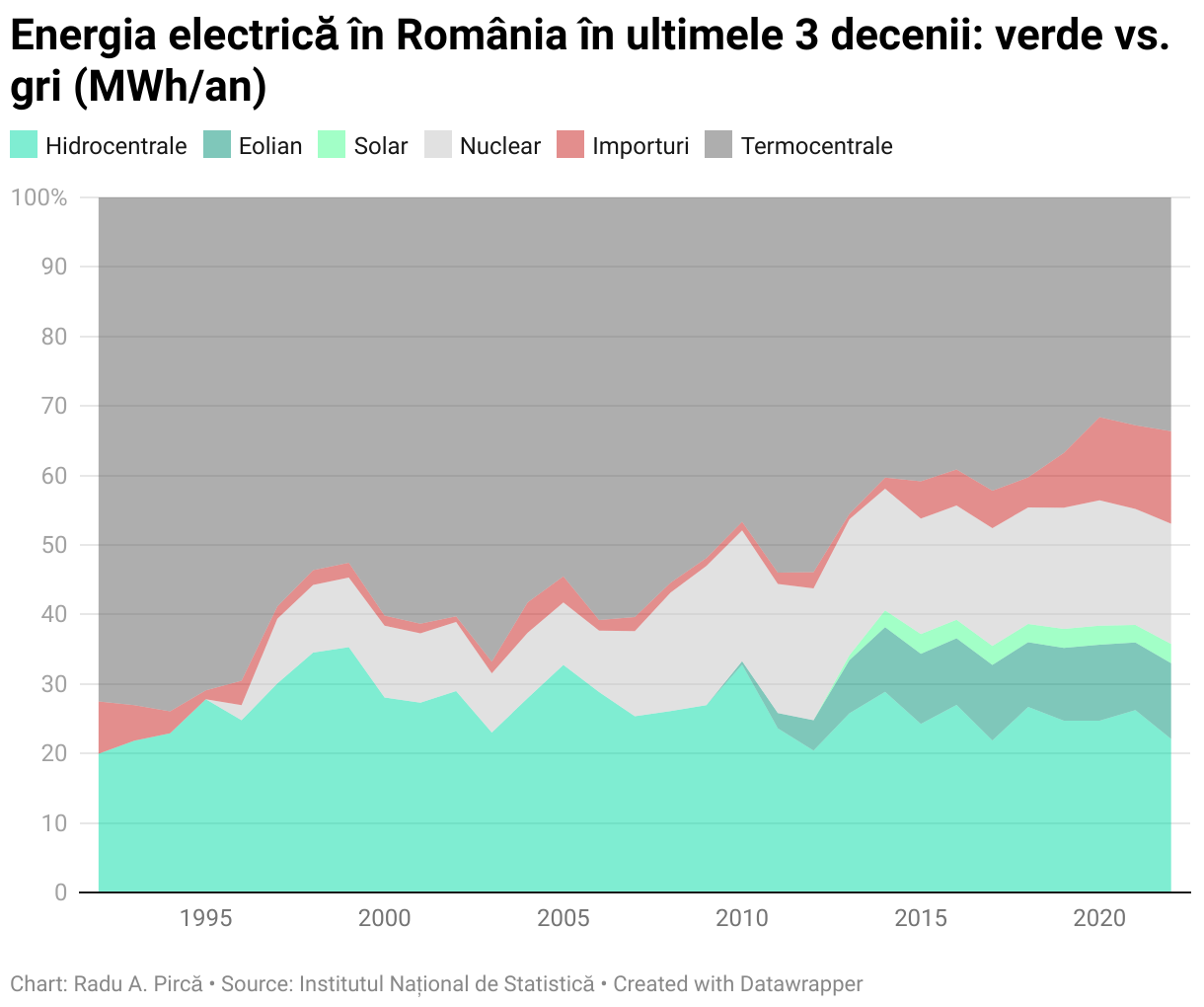

De ce a trebuit schimbat modelul pieței de energie electrică? Din cauza Rusiei. Piața de energie din UE are la bază, de un sfert de secol, modelul tarifării marginale (sau prețului marginal). Simplificând, acest sistem funcționează prin introducerea pe piață a unor centrale electrice în ordinea prețului pe care îl oferă, începând cu prețul cel mai mic și mergând până la oferta ultimei centrale necesare pentru a satisface cererea consumatorilor. Această ultimă centrală este cea care stabilește prețul global. Or, atunci când cererea este mai mare, aceasta e, de obicei o centrală electrică pe bază de gaz.

Mai concret, dacă într-o zi parcurile fotovoltaice produc energie la 20 euro/MWh, dar pentru a acoperi toată cererea e nevoie și de energie produsă de centralele pe gaze, care are un preț de 500 euro/MWh (cum s-a întâmplat în august 2022), prețul global va fi de cel 500 euro/MWh. Evident, consumatorii casnici și non-casnici vor suferi, fiindcă furnizorii vor cumpăra o parte din energia necesară la acest preț. Guvernele vor încerca să ajute prin politici cum e cea de plafonare de la noi. Dar aceste scheme de susținere produc găuri mari în bugetul de stat: la noi au costat cam 4% din PIB, în Bulgaria, în jur de 6 %, potrivit unei analize Bruegel.

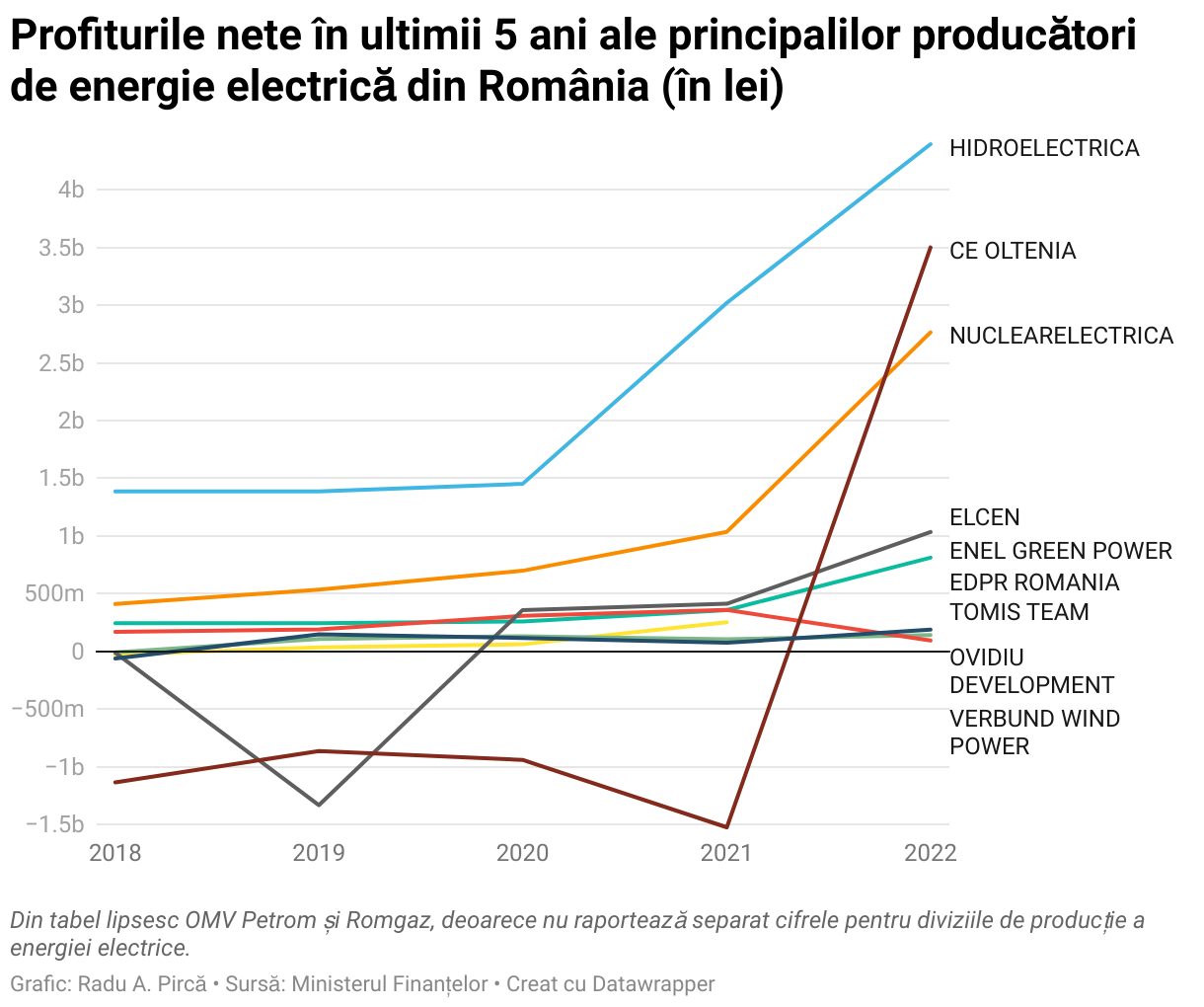

_23-10-2023.png)

Rusia, sursa necazurilor

Aici s-a văzut costul dependenței de Rusia, care a putut practic manipula, încă dinaintea invadării Ucrainei, atât prețul gazelor, cât și cel al electricității. În acest context, s-a discutat chiar despre renunțarea completă la EMD. În contextul crizei prețurilor energiei, Grecia și Italia au promovat în 2022 un plan, susținut temporar și de România, ce preconiza o separare a pieței de electricitate în două segmente: unul pentru electricitatea produsă din combustibili fosili și hidrocentrale cu acumulare prin pompaj și un al doilea, pentru electricitate produsă din surse regenerabile și centrale nucleare.

Acordul la care s-a ajuns la vârful UE acum presupune reformarea (dar nu abandonarea) modelului pieței de energie, astfel încât să reducă această dependență. O dependență care, în plus, înseamnă și folosirea de combustibili fosili, deci nu merge deloc în direcția tranziției verzi. Nu modelul în sine este problema, a arătat un raport al ACER (agenția UE a reglementatorilor din domeniul energiei), ci circumstanțele extraordinare. Dimpotrivă, susține ACER, modelul, chiar și vechi de 25 de ani, ar fi permis ținerea sub control a crizei induse practic de Rusia. Ca urmare, reforma nu anulează acest model, ci introduce alternative.

Solarul și eolianul, marii câștigători

Marele beneficiar al reformei agreate de Parlament și Consiliu este, indubitabil, sectorul energiei regenerabile. Nu e deloc uimitor: aici sunt cele mai mici prețuri, anul acesta coborând și la 10-15 euro/MWh - iar analiștii anticipează că ar putea scădea și cu 50% până în 2050. De asemenea, aici este cea mai redusă dependență de resurse externe sau epuizabile. Și, nu în ultimul rând, este și singurul sector unde descentralizarea este fezabilă, deoarece chiar și micii consumatori pot fi activi, își pot produce propria energie din surse regenerabile, ceea ce nu este cazul la nuclear, gaze, cărbune sau hidro.

Practic, pe lângă piața propriu-zisă, UE vrea ca statele nu doar să permită, ci să și susțină contracte pe termen lung PPA și CfD (detalii despre ele, mai jos). A fost eliminată ideea permanentizării unui mecanism de suprataxare a profiturilor suplimentare ale companiilor din energie. Pe de altă parte, Consiliul va putea declara stare de criză energetică în cazul în care prețurile trec de un anumit nivel; într-un asemenea scenariu, prețul electricității va fi redus pentru consumatorii vulnerabili.

Sărăcia energetică – o problemă care afectează jumătate dintre locuințele din România - va fi definită și vizată mai clar de măsuri punctuale. Vor exista prevederi pentru a proteja de debranșare consumatorii, casnici și non-casnici, care nu își plătesc facturile din cauza problemelor financiare. De asemenea, sunt încurajați consumatorii activi, mai ales prosumatorii.

Noul model nu elimină sursele poluante de electricitate

O prevedere mai controversată se referă la mecanismele de remunerare a capacității. Practic, este vorba despre susținerea financiară a capacităților în bandă, cele care produc electricitate 24/7, spre deosebire de regenerabile, care sunt volatile. Aceste capacități au costuri mai mari de producție decât cele solare și eoliene; de asemenea, susținerea lor este controversată, deoarece sunt poluante (vorbim în generaș despre cărbune, gaz sau nuclear).

Pe de altă parte, sunt indispensabile pentru orice sistem energetic. Dispeceratul energetic are nevoie de capacități în bandă, care să producă constant, fără fluctuații, iar acestea nu pot fi asigurate decât din nuclear, cărbune, gaze naturale și hidro mare. Mai mult, ele au rolul, esențial pentru orice sistem energetic, de a asigura echilibrarea - adică egalitatea la secundă între producție și consum. Nici capacitățile eoliene și nici cele solare nu pot juca acest rol, ca urmare a volatilității lor. Dimpotrivă, pot produce chiar dezechilibre, așa cum s-a întâmplat în Polonia.

Pe lângă posibilitatea de a sprijini financiar astfel de capacități de producție, chiar dacă nu sunt verzi, s-a acceptat și posibilitatea de a cere o amânare a închiderii lor în cadrul procesului de decarbonizare, în cazul în care sunt indispensabile pentru sistemul energetic național. Este o prevedere importantă pentru România, unde termocentralele pe cărbune, care ar trebui închise în următorii ani, sunt încă esențiale pentru echilibrare. Ca urmare, Guvernul a încercat, fără mare succes, să amâne scoaterea lor din funcțiune până în momentul când vor fi înlocuite de noi capacități în bandă.

CfD, contractele pe care România se chinuie să le introducă

Însă principalul mod prin care Consiliul și Parlamentul European vor să reducă presiunea pe cerere pe piața de energie este susținerea unor contracte de tip PPA și CfD. Un CfD (Contract pentru Diferențăe) se încheie de către o entitate publică pentru a încuraja investițiile, stabilizând veniturile producătorilor de energie. Se stabilește inițial un nivel de preț, iar producătorii obțin venituri din vânzarea de electricitate pe piață: dacă prețul obținut este sub nivelul fixat, primesc de stat diferența, iar dacă este peste cel fixat. rambursează diferența.

Noul model al pieței de energie susține contractele pentru diferență bidirecționale, în care se stabilește, în general prin licitație, și un preț de exercitare. Aici se ia în calcul diferența între prețul obținut de producător pe piață și cel de exercitare. Practic, într-un CfD bidirecțional, dacă prețul de piață este sub cel de exercitare, producătorul primește diferența, iar dacă prețul de piață este peste cel de exercitare, producătorul îi dă înapoi statului diferența. Veniturile suplimentare care se obțin sunt redistribuite, sub o formă, consumatorilor finali. Dezavantajul CfD-urilor este că se bazează pe stat pentru a achita de la buget diferența atunci când prețul e sub cel fixat și că, dacă licitațiile nu sunt bine organizate, investitorii pot profita de pe urma statului iar piața poate fi distorsionată.

În România se discută de ceva timp despre o schemă de tip CfD pentru capacități eoliene și solare totalizând 5 GW, cu finanțare din Fondul de Modernizare. Inițial, urma să fie implementată în 2023, dar nu a fost acceptată și abia în februarie 2024 am putea vorbi concret despre un apel pentru o astfel de schemă de sprijin. Noul model prevede că statele sunt obligate să utilizeze CfD bidirecționale pentru finanțarea construcției de noi capacități regenerabile, dar și nucleare. Acestea din urmă sunt extrem de importante pentru România, deoarece unitățile 3 și 4 de la Cernavodă sunt finanțare prin contracte pentru diferență. Practic, statul român le garantează investitorilor creditele pentru construirea reactoarelor prin CfD.

PPA: din contracte interzise, panaceu pentru fluctuațiile pieței

În schimb, PPA-urile (Power Purchase Agreements) au început să se concretizeze la noi, după o istorice ceva mai tulburată. Practic, un PPA este un contract bilateral negociat direct, pe termen lung, între actori privați, în care se stipulează un preț fix (sau indexat) al energiei din surse regenerabile. Printr-un astfel de acord, ei se protejează de fluctuațiile prețului electricității și atât vânzătorul cât și cumpărătorul beneficiază de un preț rezonabil. În același timp, un PPA ar trebuie să ofere garanția, prin certificate de garanție de origine, că energia respectivă chiar provine din surse regenerabile, ceea ce este foarte important pentru companiile care au obiective de neutralitate a emisiilor de carbon și în general pentru raportările ESG. În general, PPA-urile se încheie între producători de energie solară sau eoliană și mari consumatori industriali sau furnizori de energie.

La noi, însă, PPA au fost interzise ani buni după ce în 2012 Hidroelectrica a intrat în insolvență tocmai din cauza unor astfel de contracte încheiate cu celebrii ”băieți deștepți din energie”. Au redevenit legale abia din 2020, dar numai pentru capacități energetice puse în funcțiune după data de 1 iunie 2020. Motivul pentru care au fost reintroduse a fost volatilitatea prețurilor energiei pe piața românească pe termen scurt (OPCOM) - doar că în jos, pe atunci: pandemia redusese substanțial cererea, iar investitorii nu mai aveau niciun stimulent.

PPA susținute de stat, un model riscant

Au trecut însă aproape doi ani până la semnarea primului mare PPA corporate, în februarie 2022, între Verbund (austriecii care au parcul eolian de la Casimcea) și Axpo Energy, pe de o parte, și un mare producător auto neprecizat (conform informațiilor noastre, e vorba de Dacia), de cealaltă parte. Apoi și alte mari companii, ca Orange România sau Ursus și Dacia au semnat PPA-uri.

Noul model al pieței de energie vorbește însă despre ceva mai mult: PPA-uri susținute de stat, pentru capacități regenerabile noi, aliniate la planurile naționale de decarbonizare. Practic, țările membre ar putea să creeze instrumente pentru reduce riscurile financiare ale unui PPA – de pildă, printrun sistem de garanții de stat pentru credite în astfel de contracte. Dar marele risc este de fapt acela de distorsionare a pieței, în cazul în care statul susține PPA-urile, și chiar de alungare a investitorilor, la fel ca și în cazul CfD-urilor. Ca urmare, în versiunea agreată de Consiliu și de Parlamentul European se insistă pe o monitorizare și reglementare mai strictă, prin REMIT (un fel de Consiliu al Concurenței pentru piața europeană de energie, gestionat de ACER).

Un obstacol important pentru PPA-uri, în România este acela că garanțiile de origine – practic, certificatele care atestă că energia respectivă chiar este verde – nu sunt recunoscute internațional, fiindcă țra noastră nu este membră AIB (Association of Issuing Bodies), asociația care emite și certifică aceste garanții pe baza unui standard european. Un cumpărător corporate de energie regenerabilă din România nu poate garanta 100% că folosește chiar energie verde, ceea ce este o problemă pentru obiectivele sale net zero și raportările ESG.

Prețuri mai mici la electricitate?

Ar putea această această reformă a modelului pieței de energie să ducă la prețuri mai mici la electricitate? Pentru marii consumatori pare că da, deschizându-le diverse opțiuni pentru a cumpăra energie la un preț avantajos; pentru cei mici, e mai complicat. Noul model îi susține dacă vor să fie activi - să devină prosumatori, să se implice în comunități de energie etc. - sau dacă sunt vulnerabili. Pentru cei aflați cumva la mijloc între aceste situații, consumatori pasivi, dar nu și vulnerabili, prețurile mici ar putea veni indirect, din reducerea presiunii pe cerere.

La nivelul României rămân însă probleme pe care noul model nu le rezolvă și care pot afecta prețurile. Ne confruntăm în continuare cu lipsa stocării, cu nevoia de întărire a rețelelor pentru a integra capacitățile regenerabile și, mai ales, cu problema ieșirii din actuala schemă de plafonare a prețului energiei. Or noul model al pieței de energie pune foarte mult accent pe guvernanță, un capitol la care România este, politicos spus, deficitară.

Sursa foto: PixabayIn lipsa unui acord scris din partea InternetCorp, puteti prelua maxim 500 de caractere din acest articol daca precizati sursa si daca inserati vizibil linkul articolului Ce înseamnă reforma modelului pieței de energie anunțată de UE. Cum ne va ajuta să avem electricitate la prețuri mai mici.