La finalul acestui an, am putea avea, teoretic, încă 9,67 GW de putere instalată în centrale fotovoltaice și eoliene – adică mai mult de jumătate din toată capacitatea actuală instalată în capacitățile de producție a energie electrice. Din păcate, însă, probabil majoritatea acestor proiecte nu se bazează nici pe soare, nici pe vânt, ci doar pe hârtie.

Conform datelor Transelectrica consultate de wall-street.ro, anul 2024 arată extrem de promițător pe frontul energiei regenerabile. Selectând noile proiecte verzi care ar urma să fie puse în funcțiune, rezultă că până la finalul acestui an am putea încă 6,95 GWp de energie solară și 2,71 GWp eolian. Iar unele dintre aceste proiecte arată absolut impresionant - pe hârtie.

Proiecte solare și eoliene pentru 11 milioane de români

De pildă, în județul Suceava, la Horodniceni, ar urma să fie construit un parc eolian cu o putere instalată de 312 MW, adică peste jumătate din capacitatea celui de la Cogealac, cel mai mare on-shore din Europa în clipa de față. În materie de proiecte fotovoltaice cifrele arată chiar mai spectaculos: parcuri cu capacități impresionante, mult peste cel de 153 MWp de la Rătești, finalizat anul trecut și care este cel mai mare din țară în clipa de față. În top 3 în datele Transelectrica se află un proiect solar de 350 MW putere instalată la Măceșu (județul Dolj, unul de 269 MWp la Secaș (județul Timiș) și unul de 253 MWp la Moțăței (tot în Dolj).

Ca termen de mărime, un parc fotovoltaic de 350 MW putere instalată ar putea produce într-un an peste 450.000 MWh. Cum consumul mediu pe cap de locuitor la noi este de de aproximativ 0,8 MWh, un astfel de parc ar putea furniza energie pentru peste 560.000 de români. Iar din acest calcule sunt excluși prosumatorii – este vorba doar de producători mari, dispecerizabili. Dacă toate capacitățile solare noi anunțate pe hârtie vor fi date în funcțiune, vorbim de suficientă energie pentru peste 11 milioane de români.

Nu avem rețele pentru atâtea regenerabile

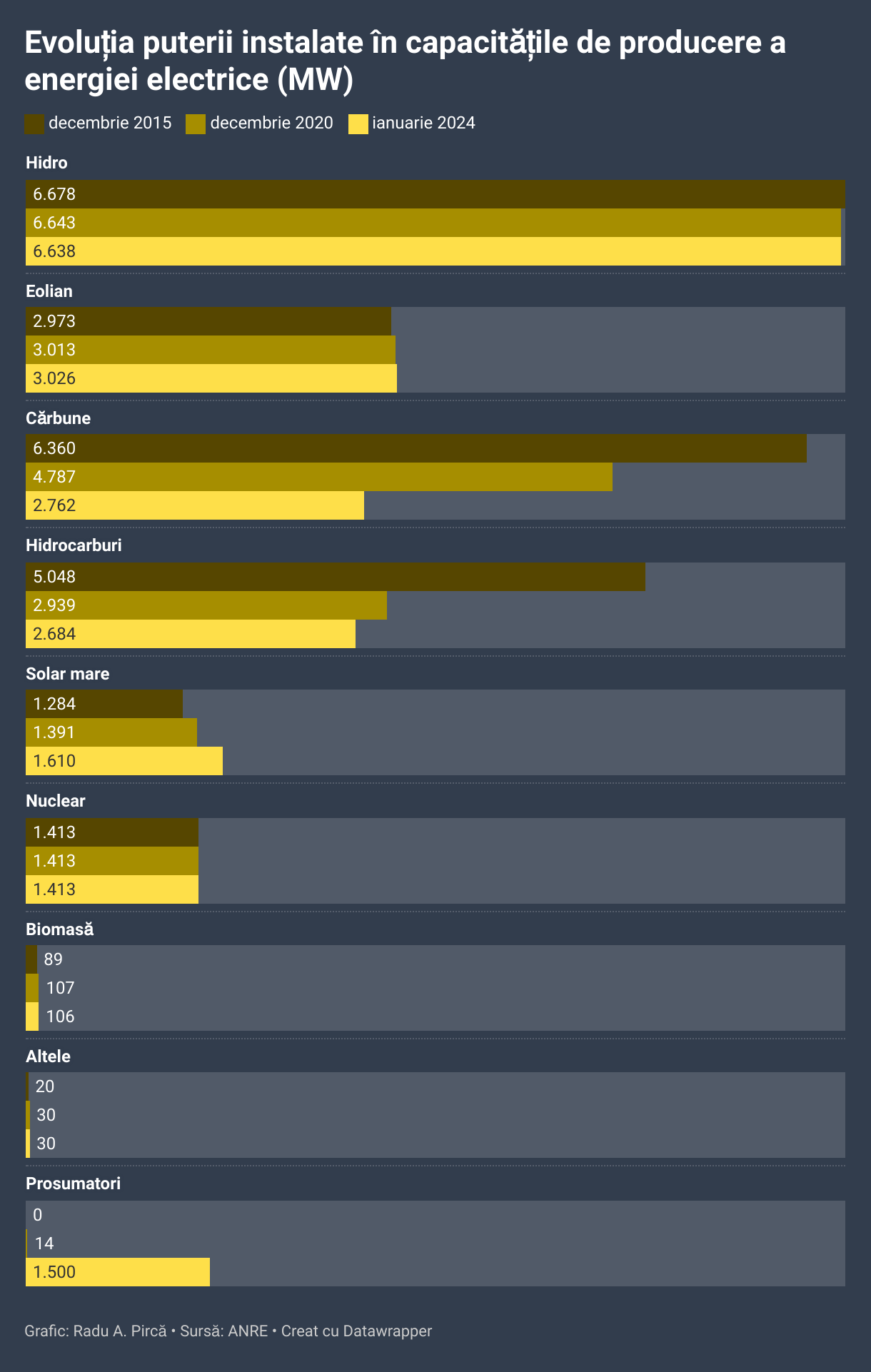

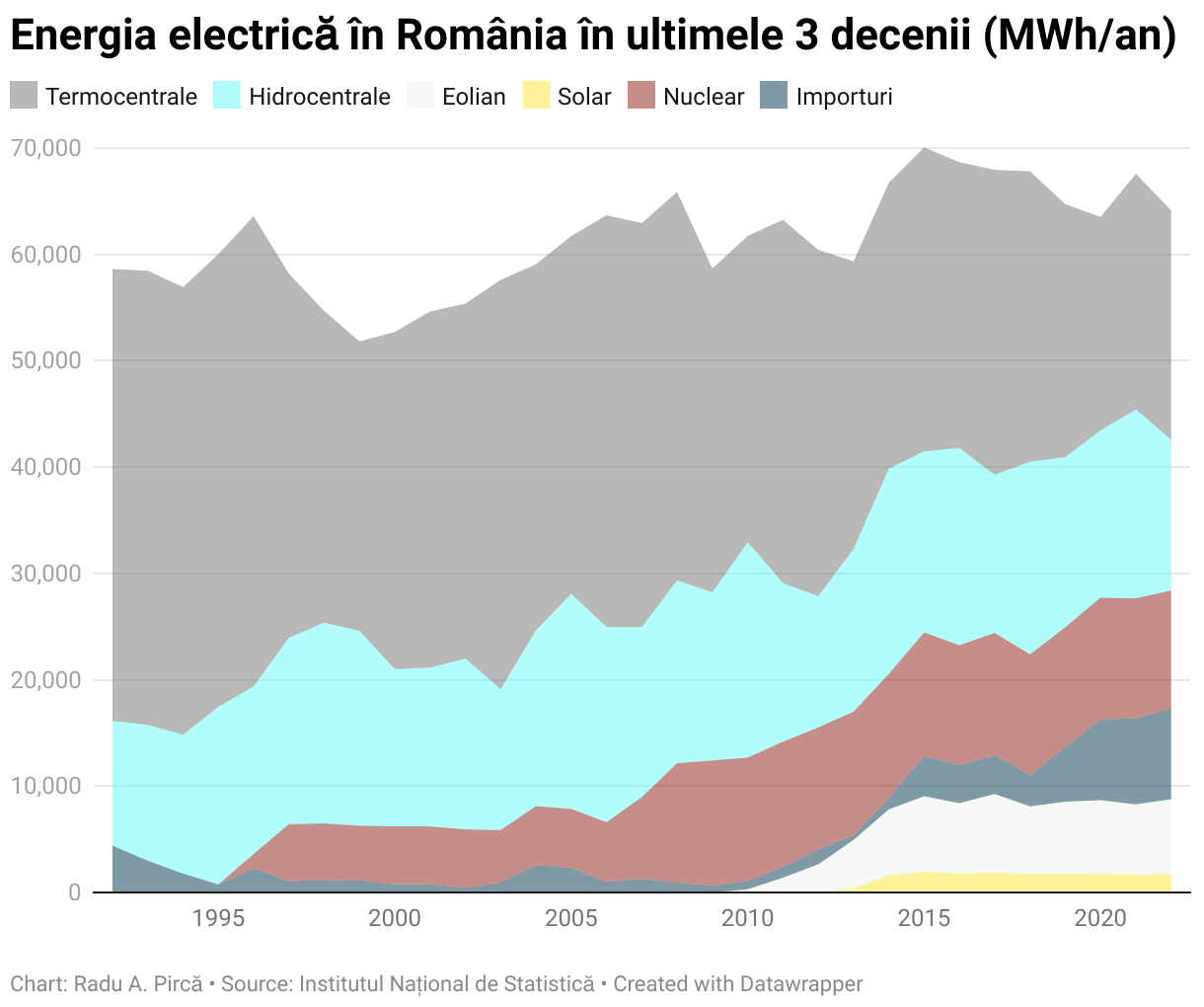

Doar că, desigur, nu se va întâmpla acest lucru. Anul trecut, conform datelor Ministerului Energiei, în 2023, toate noile centrale electrice puse în funcțiune abia dacă au totalizat 624 MWp, dintre care mai puțin de 500 MWp solar. Conform estimărilor făcute chiar de Transelectrica, abia în 2026 solarul și eolianul ar putea ajunge să reprezinte, la un loc, peste 10GW, fără prosumatori și cu tot cu capacitățile deja intrate în funcțiune (3,6 GWp).

De fapt, aceste proiecte așteaptă încă aprobarea, iar datele estimate pentru punerea în funcțiune sunt cele solicitate prin cererea de racordare. Ele sunt încă în stadiul elaborării studiului pentru soluția de racordare la rețea, în baza căreia se emit avizele tehnice de racordare (ATR). Fără ATR, proiectele sunt doar pe hârtie și nu vor depăși acest stadiu – de altfel, o mare parte din cei 10 GW potențiali de solar și eolian aveau date de punere în funcțiune în 2022 și 2023.

Problema, la nivel de aprobări, ține de rețele – mai precis, de necesitatea de a le întări pentru a putea integra noile capacități solare și eoliene. Iar întărirea rețelelor ține de Transelectrica și de operatorii de distribuție, deci se reflectă la consumatori, în tarifele de transport și distribuție.

Cercul vicios al proiectelor de energie verde

Rețelele – nu doar în România – nu au fost concepute pentru a primi toată energia pe care producătorii din regenerabile o injectează. Sistemul nostru Energetic Național este, din multe puncte de vedere, mai degrabă la nivelul anilor ‘80, iar operatorii de distribuție sunt limitați în a face investiții de reglementări. Dar pe agenda autorităților în ultimii ani a fost prioritară dezvoltarea de noi capacități verzi, nu întărirea rețelelor.

Aici apare însă un cerc vicios. ”Noi dezoltăm rețelele, dar marea întrebare este: se implementează sau nu proiectele?”, afirma recent Gabriel Andronache, vicepreședintele ANRE, care vorbea despre ATR pentru 8 GW și solicitări pentru nu mai puțin de 70 GW. ”Dacă operatorii și distribuitorii s-ar apuca și ar dezvolta rețelele în funcție de ce se solicită, totul s-ar duce în factura finală a consumatorului”, explica el. Practic, tarifele de transport și distribuție ar crește enorm, pentru a reflecta investițiile în rețele. Or aceste investiții s-ar putea dovedi inutile. acum sunt emise ATR [aviz tehnic de racordare, n.red.] pentru proiecte solare de circa 8.000 MW și există solicitări de 70.000 MW.

În realitate, ritmul de creștere al capacităților regenerabile este mult mai redus decât s-ar deduce din numărul uriaș de solicitări și ATR-uri. Iar majoritatea ATR-urilor, de fapt, expiră fără să aibă vreo finalitate. Multe dintre proiectele solare și eoliene sunt duse la stadiul de ATR doar pentru a fi revândute. Regenerabilele sunt o zonă extrem de fertilă pentru diverse speculații. Realist, 20-30% din proiectele solare și eoliene despre care se discută ar putea fi efectiv realizate, afirmă experții în domeniu consultați de wall-street.ro. Or la nivel de ATR-uri și contracte de racordare aveam, la începutul lunii februarie, peste 9 GWp de solar și 8 de eolian.

”Multe proiecte pică la momentul obținerii ATR-ului, pentru că e mult prea scump, sau pică pentru că apare o oportunitate mai bună în altă parte a lumii. Dacă investești într-un ready-to-build nu înseamnă că îl vei și vinde sau că îl vei și construi”, ne-a explicat Mirel Jarnea, Business Development Manager în cadrul LONGi, cel mai mare producător mondial de panouri solare.

Pe hârtie stăm bine, în realitate ne-am putea rata obiectivele

Cum multe dintre aceste proiecte ar putea de fapt să piardă bani, pipeline-ul companiilor este foarte mare, de 1,5, 2 și chiar 3 GW. Dintre aceste proiecte vor fi alese însă doar cele care au profitabilitate maximă. Trebuie luat în calcul și faptul că randamentele sunt mici: 23% în eolian și între 17% și 19% pe solar, conform vicepreședintelui ANRE.

De asemenea, mulți investitori în regenerabile așteaptă să găsească un partener pentru un contract pe termen lung, în general un PPA. Or în România există încă o timiditate privind astfel de contracte, în parte și din cauză că garanțiile de origine a energiei emise în România – practic, certificate care atestă că energia respectivă chiar este verde – nu sunt recunoscute internațional. Iar cererea de energie este, momentan, mai degrabă în scădere la noi, deci nu e ușor de găsit clienți pentru această marfă.

Paradoxal, deși avem atât de multe proiecte pe hârtie, riscăm să ne ratăm obiectivele în materie de energie verde. De pildă, Strategia energetică 2022-2030 menționează noi capacități solare de 3,7 GW până în 2030, Or pentru asta am avea nevoie de cel puțin 600 MWp noi de fotovoltaic dați în folosință în fiecare an, mai mult decât am realizat în 2023. De fapt, într-un scenariu foarte optimist am putea avea un gigawat nou de fotovoltaic pe an.

Sursa foto: ShutterstockIn lipsa unui acord scris din partea InternetCorp, puteti prelua maxim 500 de caractere din acest articol daca precizati sursa si daca inserati vizibil linkul articolului Aproape 10 GW de parcuri solare și eoliene ar fi ”pe țeavă” în 2024. De fapt, e doar energie pe hârtie.