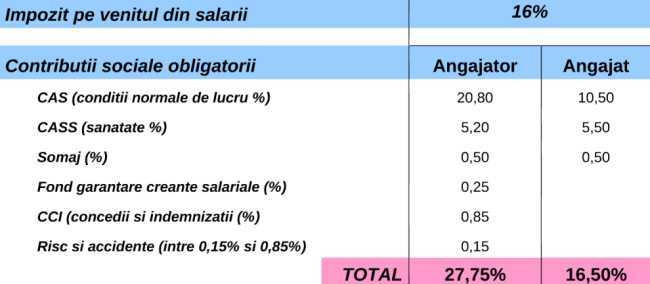

Modelul de calcul utilizat include impozitul de 16% pe venitul din salarii si contributiile sociale obligatorii, platite atat de angajator (27,75%) cat si de salariat (16,5%). Contributiile sociale obligatorii ale angajatului se constituie din CAS, CASS si contributia pentru somaj, iar compania contribuie in plus ca pondere din salariul brut al salariatului la un fond de garantare creante salariale, pentru concedii si indemnizatii si nu in ultimul rand pentru risc si accidente (intre 0,15% si 0,85%).

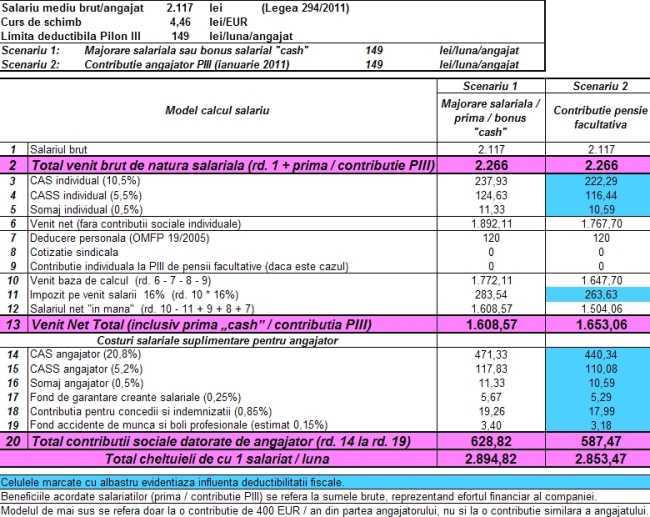

Dintre toate beneficiile enumerate mai sus, noul Cod Fiscal, in vigoare incepand cu 1 ianuarie anul curent, avantajeaza net pensiile private facultative, comparativ cu asigurari de grup sau numerar. Astfel, pentru contributiile la pensiile private se acorda deductibilitate fiscala, atat de la impozitul pe venit/profit, cat si de la toate contributiile sociale obligatorii, pentru contributiile platite de companii in beneficiul salariatilor lor la fondurile de pensii private facultative (Pilonul III), in limita maxim 15% din venitul salarial, dar nu mai mult de 400 de euro pe an (circa 149 de lei pe luna) pentru un angajat.

Contributiile la fondurile de pensii private facultative (Pilonul III) devin cu atat mai importante cu cat actualul sistem este gandit in asa mod incat viitorii pensionari care contribuie in prezent la pensii private obligatorii (Pilonul II) sa primeasca indemnizatii, dupa retragerea din activitate, constituite din ponderi aproximativ egale intre pensia de la stat (care se va reduce treptat), pensia obligatorie si pensie facultativa (unde contributiile se vor realiza din proprie initiativa sau a angajatorilor).

Este in continuare valabila si deductibilitatea fiscala partiala (doar de la impozitul pe venit) pentru contributiile individuale (efectuate de fiecare persoana fizica in contul sau de pensie facultativa). In situatia contributiei mixte se ajunge la o deductibilitate cumulata de 800 de euro pe an, totala pentru angajator si partiala pentru angajat, cu conditia ca aceasta sa nu depaseasca limita de 15% din venitul brut al angajatului respectiv.

Asigurarile de viata de grup au beneficiat pana in 2002 de un avantaj fiscal aproximativ similar. In prezent, mai sunt deductibile primele de asigurari voluntare de sanatate, in limita a 250 de euro pe an, cheltuielile cu primele de asigurare a activelor corporale si necorporale ale firmelor, primele de asigurare a activelor ce constituie garantii la contractarea de credite de catre companii si liber-profesionisti, precum si primele de asigurare pentru politele de risc profesional.

Companiile de asigurari urmaresc acum introducerea deductibilitatii si pentru angajator si pentru angajat in limita a 400 de euro pe an, de la inceputul contractelor, pentru ca in prezent avantajul fiscal al asigurarilor de viata este ca nu se impoziteaza despagubirile si sumele rezultate la maturitatea contractelor (anuitatile). Propunerea asiguratorilor este aceea de a introduce in legislatia in vigoare, respectiv Legea nr. 571/2003 privind Codul Fiscal, prevederi privind deductibilitatea totala a cheltuielilor reprezentand prime pentru asigurarile de viata efectuate atat de angajator (in limita echivalentului in lei a 400 euro pe an), cat si de angajat (in limita echivalentului in lei a 400 de euro pe an) - pentru politele de grup, precum si prime de asigurare platite de persoanele fizice care contracteaza o polita de asigurare de viata (in limita echivalentului in lei a 400 euro pe an).

Prime, asigurari sau pensii facultative?

De cele mai multe ori companiile si angajatii aleg majorarea salariala in detrimentul unei contributii la un fond de pensii facultative, deoarece se gandesc la nevoile imediate. Insa, comparativ cu oferirea unei prime (bonus in „cash”), a unei majorari salariale sau a unei asigurari de grup, o contributie platita de companie la un fond de pensii facultative (in beneficiul unui salariat) este mai eficienta din punct de vedere al obligatiilor suplimentare de plata ale companiei (contributii in sarcina firmei).

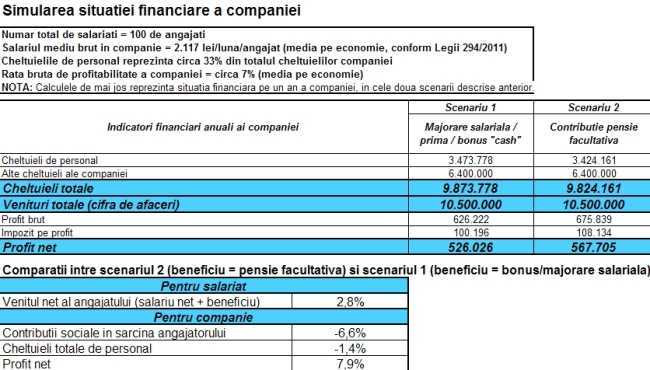

In graficul de mai sus, in locul unei majorari salariale pe baza unui bonus in numerar putea fi trecuta si asigurarea de grup sau abonamentele medicale ; calculele fiind similare in contextul unui tratament fiscal identic. Ca urmare, oferirea unui beneficiu sub forma unei pensii facultative, comparativ cu oferirea unui bonus sau unei majorari salariale, reduce cheltuielile totale de personal si poate creste profitul companiei cu 7%-8%. In acelasi timp, salariatul castiga la venitul sau net (salariu net + beneficiu) daca accepta o pensie facultativa in locul unui bonus in cash.

Calculele realizate mai sus sunt construite pe baza analizelor similare lucrate de APAPR.