Persoanele care au făcut în 2019 cel puțin o tranzacție cu acțiuni pe Bursa de Valori București (BVB), sau care au investit în fonduri mutuale, mai au doar câteva zile până când vor putea sa trimită la ANAF Declarația Unică, documentul anual necesar plății impozitelor pentru aceste venituri. Citiți în continuare cum se completează acesta.

În acest an, termenul limită pentru depunerea Declarației Unice este de 30 iunie. Formularul poate fi descărcat de pe site-ul ANAF (la acest LINK), sau poate fi solicitat în format fizic la sediul unității fiscale de care aparțineți.

IMPORTANT: Începând cu anul 2019, ANAF nu mai calculează impozitul datorat și nu mai transmite decizii de impunere pe baza cărora puteți plăti impozitul. Plata se face la reprezentanțele ANAF, sau online, prin intermediul Spațiul Privat Virtual (SPV) – portal care necesită crearea unui cont în prealabil.

Citiți și Declaratia unica 2020: ce trebuie sa stii pentru a nu ajunge pe "radarul" ANAF

Cum se completează Declarația Unică 2020

Prima secțiune care trebuie completată este secțiunea A – care conține date personale. Câmpurile cu roșu sunt obligatorii, iar celelalte sunt opționale. În cazul persoanelor fizice codul de identificare fiscal reprezintă CNP-ul.

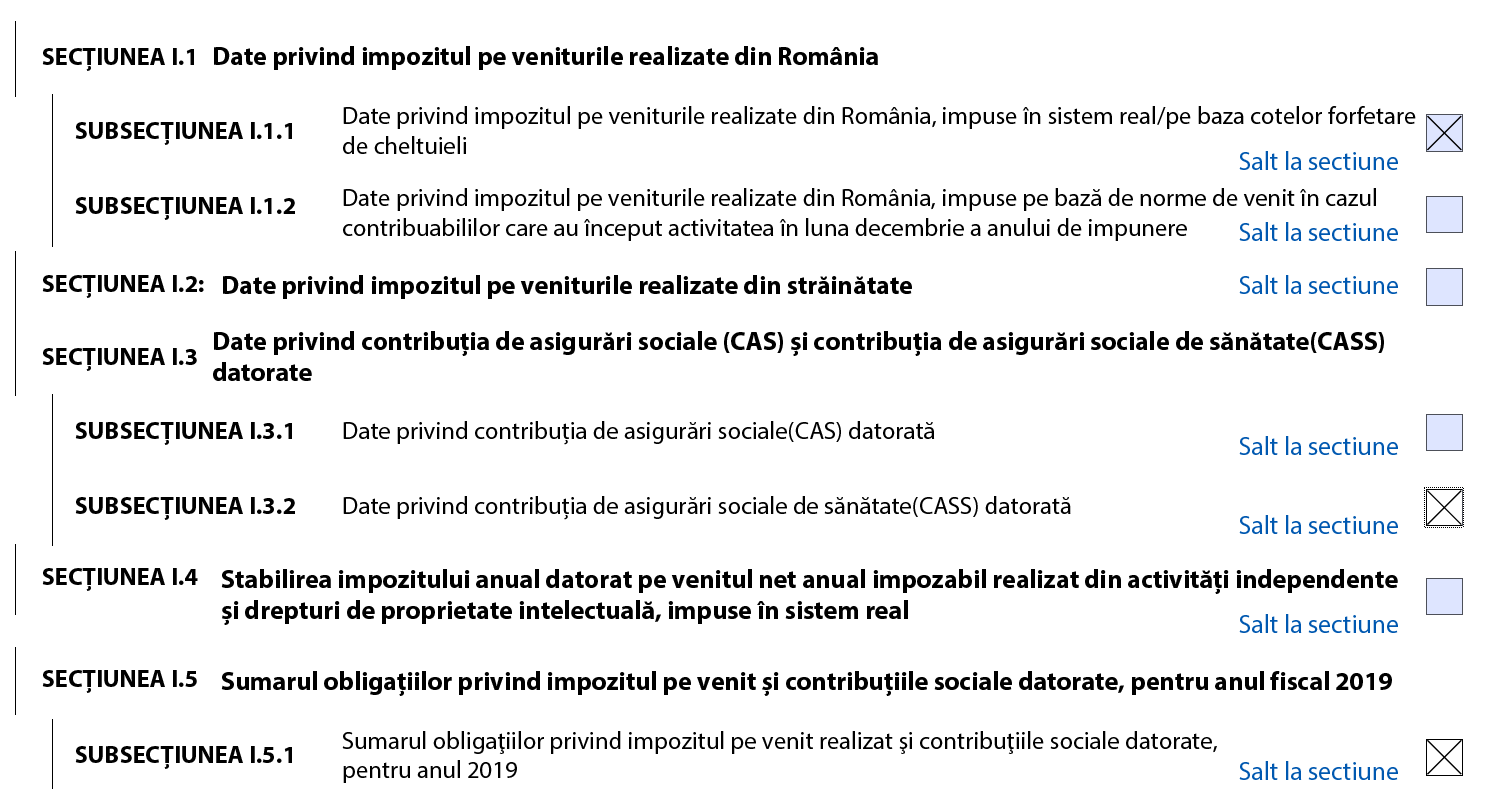

Pentru declararea veniturilor din investiții (tranzacții cu acțiuni sau răscumpărare unități de fond) pe care le-ați realizat în anul 2019, veți completa la Secțiunea I.1 Date privind impozitul pe veniturile realizate în Romînia, Subsecțiunea I.1.1 Date privind impozitul pe veniturile realizate în România, impuse în sistem real/pe baza cotelor forfetare de cheltuieli.

În cazul în care veniturile le-ați realizat în anul 2019 CUMULAT din una sau mai multe surse și/sau categorii de venituri menționate de prevederile fiscale, au fost mai mari decât plafonul de 12 salarii minime brute pe țară (24.960 lei), veți completa Subsecțiunea I.3: Date privind contribuția de asigurări sociale (CAS) și contribuția de asigurări sociale de sănătate(CASS), Subsecțiunea I.3.2 Date privind contribuția de asigurări sociale de sănătate (CASS) datorată. În caz contrar nu se completează.

Salariul brut în anul 2019 a fost 2.080 lei/lună, plafonul de 12 salarii este 2.080 lei * 12 luni = 24.960 lei. Cota de impozitare CASS este 10%. Rezultă o contribuție CASS de 24,960 lei*10%=2.496 lei datorată de persoanele care obțin cumulat din una sau mai multe surse și/sau categorii devenituri menționate de prevederile fiscale.

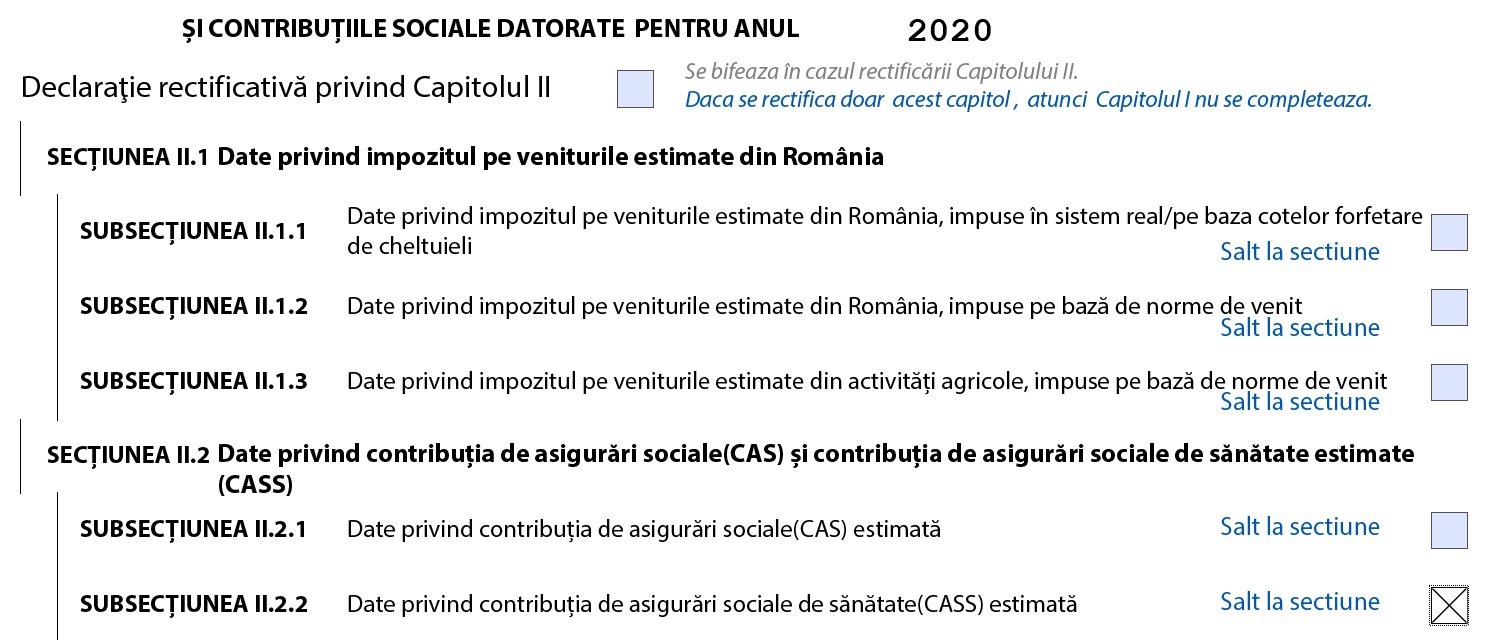

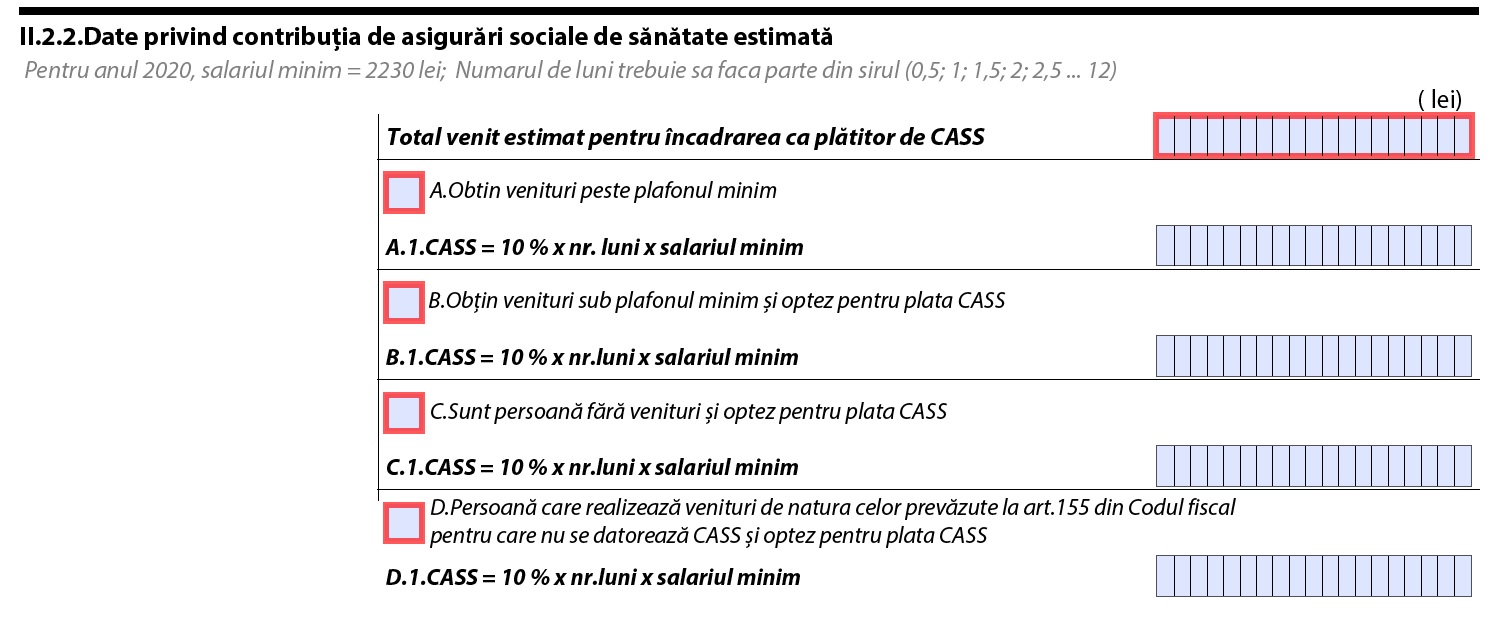

În cazul în care considerați că veniturile dumneavoastră în anul 2020, CUMULAT din una sau mai multe surse și/sau categorii de venituri menționate de prevederile fiscale vor fi mai mari decât plafonul de 12 salarii brute pe țară (26.760 lei), veți completa Secțiunea II.2 Date privind contribuția de asigurări sociale (CAS) și contribuția de asigurări sociale de sănătate estimate (CASS), Subsecțiunea II.2.2 Date privind contribuția de asigurări sociale de sănătate estimate. În caz contrar nu se completează.

Salariul brut în anul 2020 este 2.230 lei/lună, plafonul de 12 salarii este 2.230 lei * 12 luni=26.760 lei. Cota de impozitare CASS este 10%. Rezultă o contribuție CASS de 26,.760 lei * 10% = 2.676 lei datorată de persoanele care obțin cumulat din una sau mai multe surse și/sau categorii de venituri menționate de prevederile fiscale.

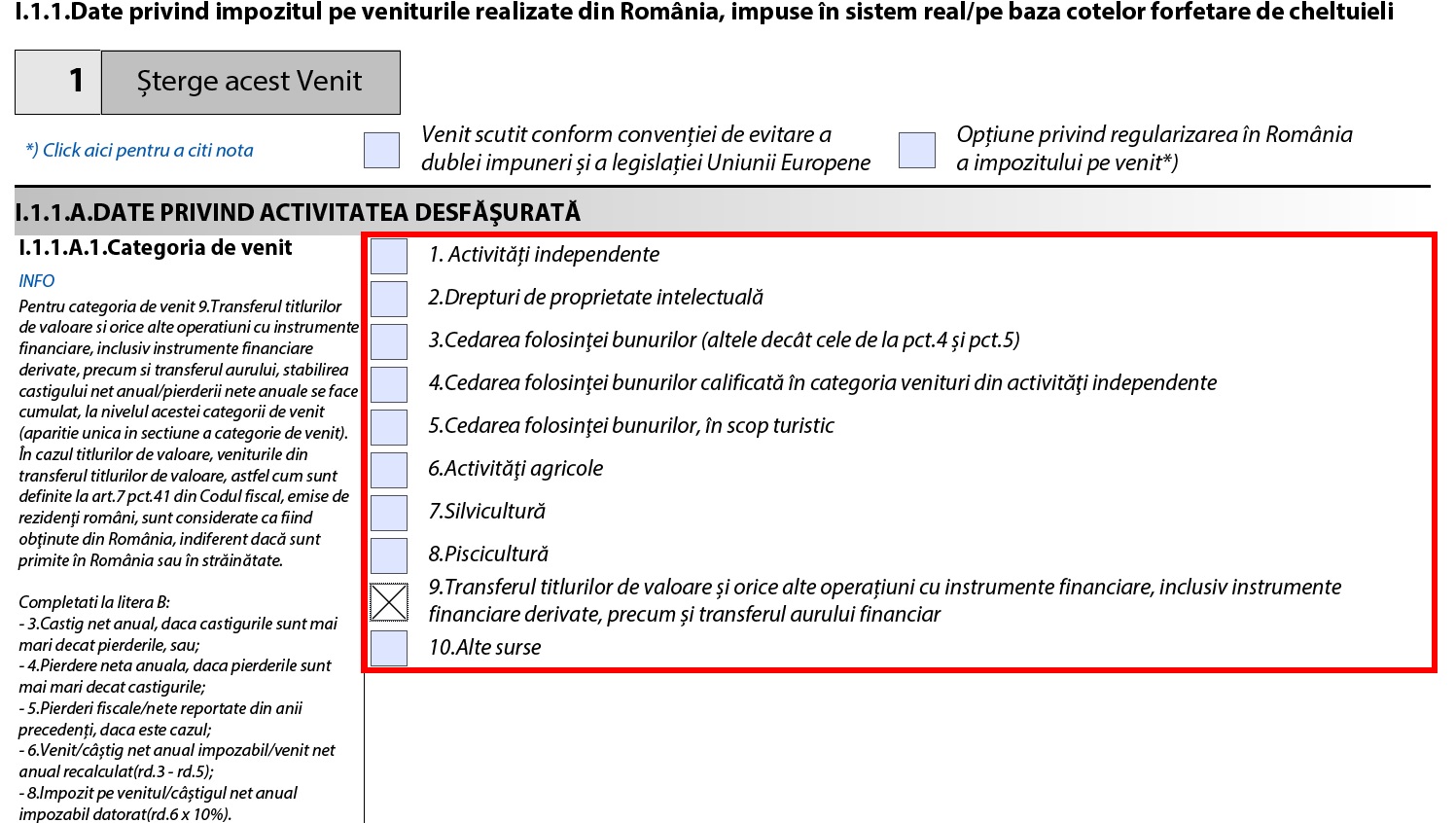

În Secțiunea I.1.1 Date privind impozitul pe veniturile realizate din Romania, impuse în sistem real/pe baza cotelor forfetare de cheltuieli I.1.1.A. Date privind activitatea desfășurată, veți completa cu categoriile devenit realizate în anul 2019. În cazul veniturilor din vânzări de acțiuni sau din răscumpărările unităților de fond veți selecta 9.Transferul titlurilor de valoare și orice alte operațiuni cu instrumente financiare, inclusiv instrumente derivate, precum și transferul aurului financiar.

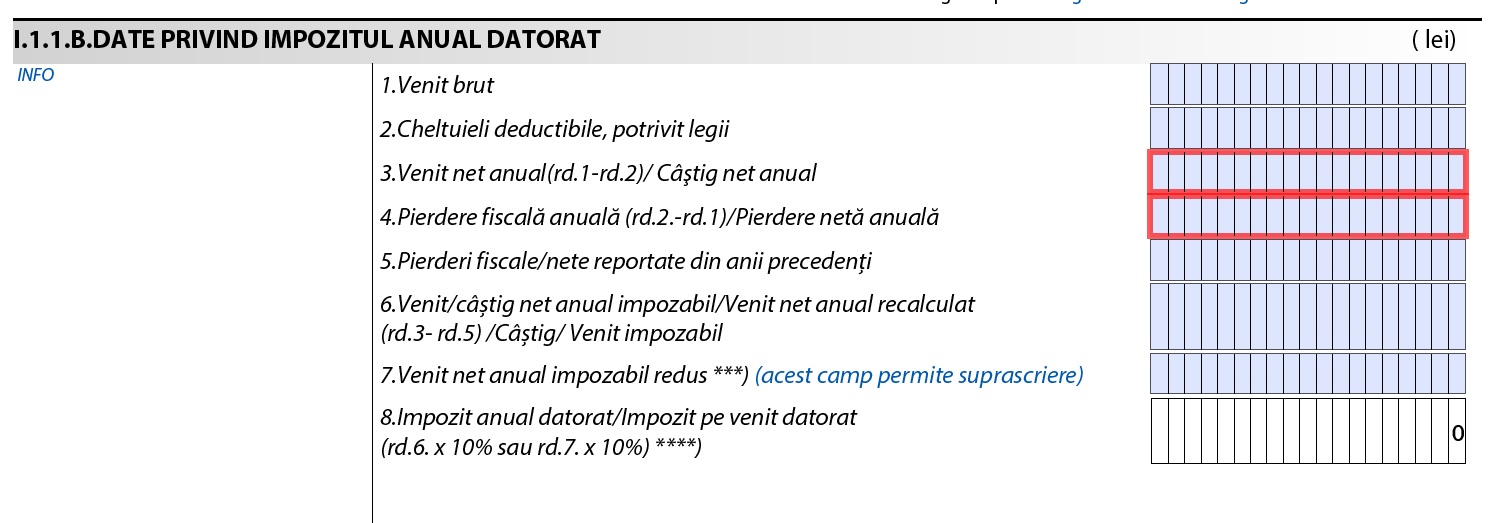

În Secțiunea I.1.1.B. Date privind impozitul anual datorat, veți completa doar la câmpurile Câștig net anual și Pierdere fiscală anuală/Pierdere netă anuală. Se completează un singur câmp, în funcție de situația în care ați avut câștig sau pierdere la nivelul întregului an.

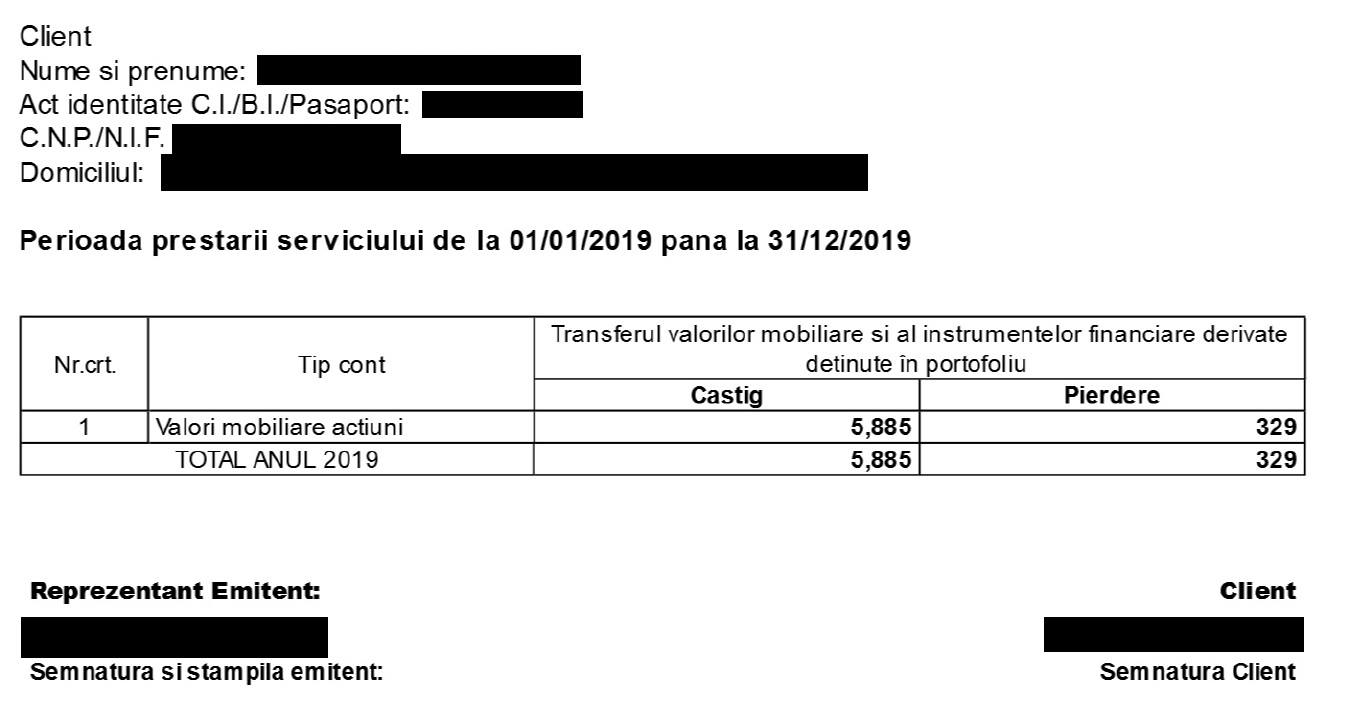

Pentru a completa unul dintre aceste două puncte veți avea nevoie de Fișa de Portofoliu (vezi exemplul de mai jos) furnizată anterior de casa de brokeraj al cărei client sunteți. Bazându-va pe informațiile din Fișă, veți putea calcula dacă în anul 2019 ați avut o pierdere sau un câștig net ca urmare a tranzacțiilor realizate pe bursă. În exemplul de mai jos, investitorul a avut în 2019 câștiguri de 5.885 lei și pierderi de 329 lei, ceea ce înseamnă că la nivelul întregului an a înregistrat un câștig net de 5.556 lei, sumă care trebuie completată în Declarația Unică.

De asemenea, la punctul 5, investitorii pot completa eventuala pierdere netă din anii precedenți. Pierderea va fi scăzută automat din câștigul înregistrat în anul 2019, la punctul 7 rezultând astfel câștigul net anual impozabil recalculat. La această sumă se aplică impozitul de 10%, rezultând impozitul final pe care îl aveți de plătit (punctul 8)

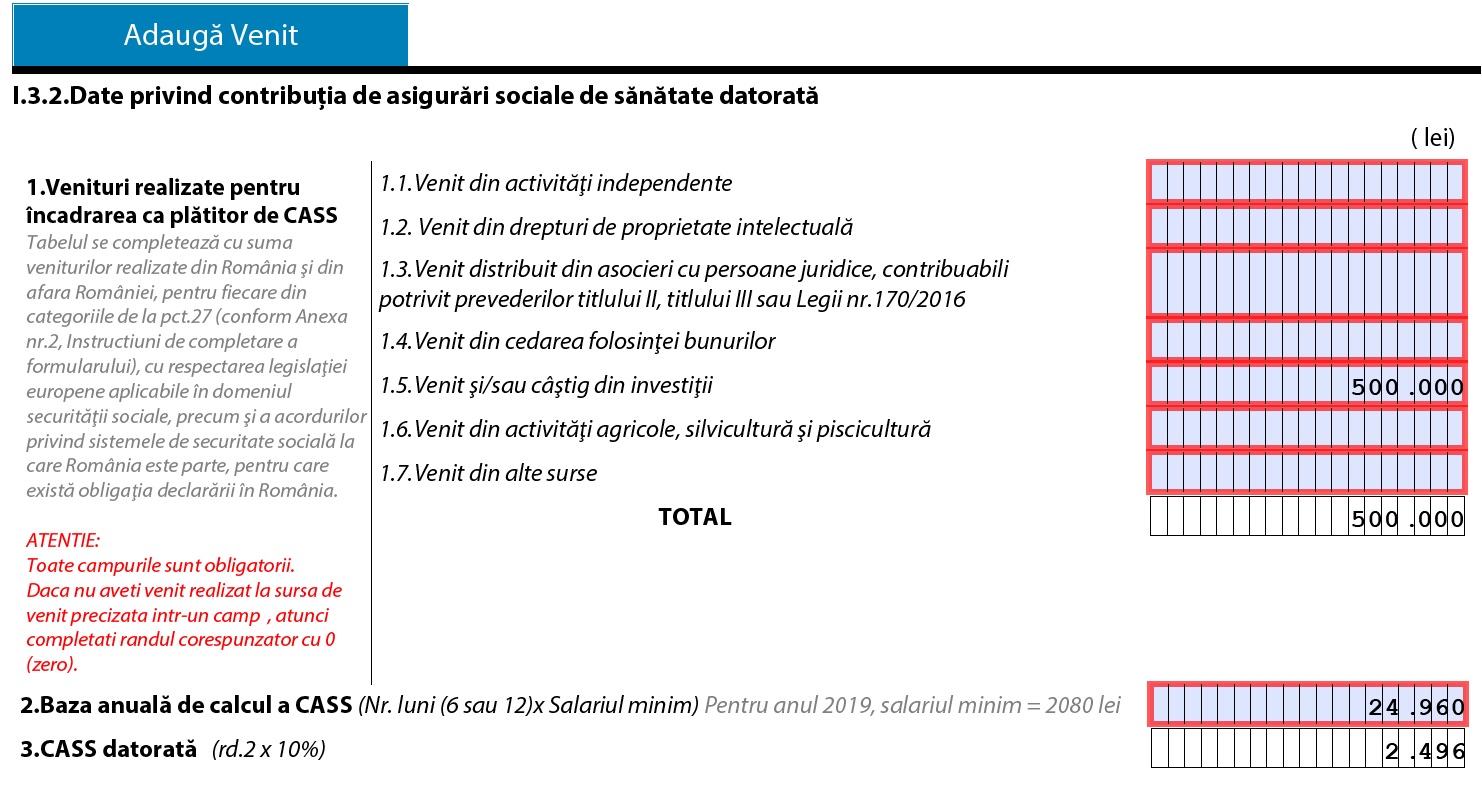

În secțiunea I.3.2. Date privind contribuția de asigurări sociale de sănătate datorată, veți selecta punctul 1.5 Venit și/sau câștig din investiții, în cazul în care veniturile din investiții realizate în anul 2019 au fost mai mari decât plafonul de 12 salarii minime pe economie.

Punctul 1.5 Venit și/sau câștig din investiții se completează cu suma veniturilor obținute din vânzările de acțiuni și unități de fond în anul 2019.

La punctul 2 Baza anuală a CASS se completează cu salariul brut din anul 2019 * plafonul de 12 salarii, astfel: 2.080 lei * 12 luni = 24.960 lei.

La punctul 3 CASS datorată se completează cu cota de impozitare CASS de 10% * Baza anuală de calcul, rezultând o contribuție CASS de 24.960 lei * 10% =2 .496 lei datorată de persoanele care obțin venituri din investiții peste acest plafon.

În Secțiunea I.5. Sumarul obligațiilor privind impozitul pe venitul realizat și contribuțiile sociale datorate, stabilite prin declarația curentă, se va completa automat cu suma reprezentând Impozit pe venitul stabilit la punctul I.1.1.B. Date privind impozitul anual datorat.

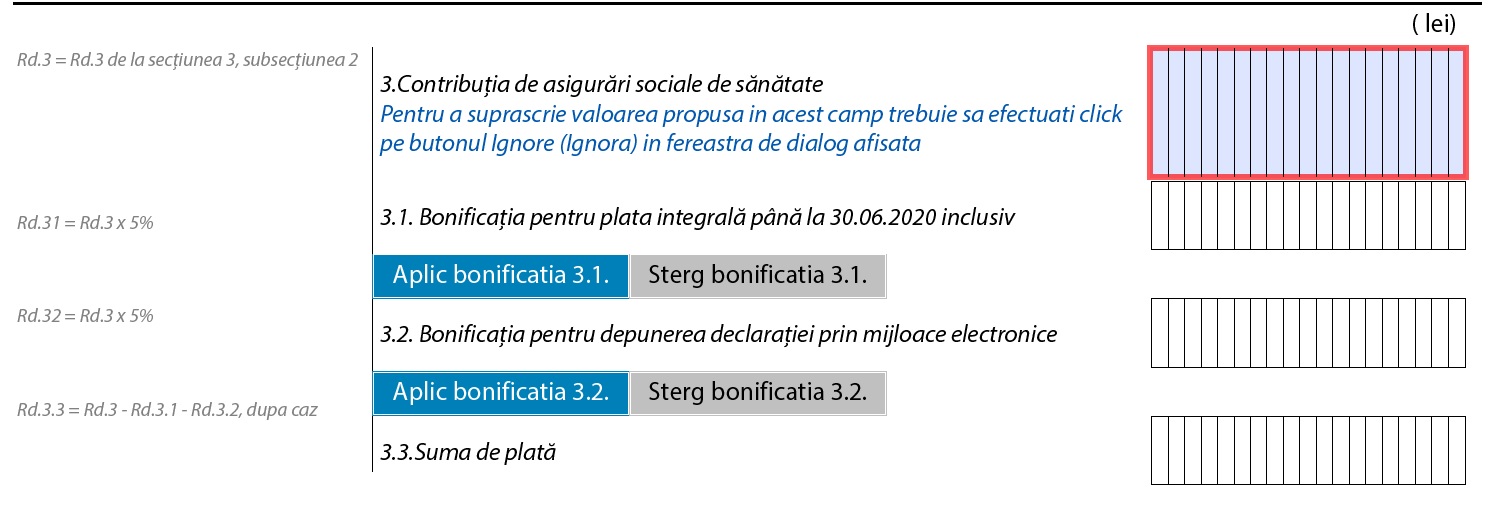

În secțiunea 3 Contribuția de asigurări sociale de sănătate se va completa automat cu suma reprezentând CASS datorată stabilită la I.3.2. Date privind contribuția de asigurări sociale de sănătate datorată (2.496 lei).

În continuare, investitorul persoană fizică face evaluarea pentru încadrarea ca plătitor CASS, în funcție de venitul estimat pentru anul curent (independent de venitul realizat în anul precedent).

Conform prevederilor legale în vigoare, la Total venit estimat pentru încadrarea ca plătitor de CASS veți completa suma veniturilor estimate a se realiza din România și din afara României cumulat din una sau mai multe surs eși/sau categorii de venituri menționate de prevederile fiscale.

Căsuța de la lit. A Obțin venituri peste plafonul minim - se bifează în cazul în care venitul estimat pentru încadrarea ca plătitor de CASS este mai mare sau cel puțin egal cu plafonul minim stabilit.

Căsuța de la lit. B Obțin venituri sub plafonul minim și optez pentru plata CASS - se bifează în cazul în care venitul estimat pentru încadrarea ca plătitor de CASS este sub plafonul minim stabilit.

Căsuța de la lit. C Sunt persoană fără venituri și optez pentru plata CASS - se bifează de persoanele fizice care nu realizează venituri și nu se încadrează în categoriile de persoane exceptate de la plata contribuției de asigurări sociale de sănătate.

În secțiunea II.3.3 Obligații privind CASS estimată, la 5. Suma stabilită prin declarația curentă se va completa automat cu suma reprezentând CASS estimată stabilită la II.2.2. Date privind contribuția de asigurări sociale de sănătate estimată pentru anul 2020.

Cum depui Declarația Unică 2020

Puteți depune declarația unică atât prin mijloace online cât și offline. Pentru a nu vă mai deplasa până la sediul Agenției Naționale de Administrare Fiscală puteți opta pentru transmiterea acesteia prin intermediul serviciului “Spațiul privat virtual (SPV), pe care îl găsiți pe site-ul administrației AICI, sau prin intermediul serviciului “Depunere declarații”, pe baza certificatului digital calificat, pe portalul de AICI.