-

[VIDEO] Ciolacu: Sunt bani de salarii, pensii și pentru profesori

-

Deficitul ajunge la aproape la jumătate din ținta pe tot anul după un trimestru

-

Gabriel Biriş: Inflația, alimentată de o „avalanșă” de tichete pentru bugetari

-

Uniunea Europeană vrea să pompeze 6 miliarde de euro în Balcani

-

Soarele răsare din Vestul României: Aradul pregătește un nou parc fotovoltaic

-

Centrul European al Consumatorilor, 125.000 euro recuperați în primul trimestru

Sectorul bancar romanesc vs. cel polonez

Spre deosebire de Romania, unde expansiunea creditelor s-a realizat excesiv si cu un risc ridicat, iar finantarea bancilor s-a realizat prin depozite interne, Polonia detine un risc scazut privind imprumuturile.

Polonia, cu strategia sa de expansiune convergenta a creditelor, a trecut pana acum cu bine prin criza. “Intr-adevar, tarile care se bazeaza in principal pe astfel de surse au avut rate de expansiune a creditelor mai scazute si au prevenit epuizarea bancilor printr-o actiune coordonata si programe de asigurare a depozitelor”, explica economistul Bancii Mondiale.

De asemenea, o alta caracteristica care ajuta Polonia sa parcurga mai usor actuala criza este faptul ca imprumuturile in valuta sunt prezente in cote reduse, de circa 25%, in timp ce in Romania valoarea acestora se ridica la 60%.

Polonia continua sa stea bine si la capitolul creditare directa - ca si cota de piata in imprumutul national total -, cu un procent de 18,5% in primul trimestru din 2009, in timp ce Romania detinea o valoarea dubla, de 37,5%.

Totusi, spre deosebire de Polonia, Romania detinea, conform calculelor Bancii Mondiale in martie 2009, o pondere cu pana la 15% mai mare a depozitelor locale in cadrul activelor bancare.

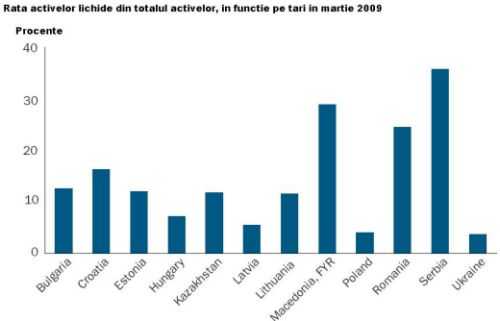

Totodata, rata activelor lichide era de circa 25% in Romania, in martie 2009, fata de aproximativ 5% in cazul Poloniei.

“In 2008, datoriile populatiei din Romania erau de circa 20% din PIB, in timp ce in Polonia proportia era de circa 25%”, potrivit studiului “Turmoil at Twenty”.

La finalul lui 2008, creditele de consum oferite populatiei reprezentau cea mai mare parte de circa 75-80% din imprumuturile totale romanesti, in timp ce in Polonia creditele ipotecare detineau cea mai mare parte de pana la 50%, insa structura intre cele de consum si de alt tip era destul de bine proportionata.

Polonia, cu strategia sa de expansiune convergenta a creditelor, a trecut pana acum cu bine prin criza. “Intr-adevar, tarile care se bazeaza in principal pe astfel de surse au avut rate de expansiune a creditelor mai scazute si au prevenit epuizarea bancilor printr-o actiune coordonata si programe de asigurare a depozitelor”, explica economistul Bancii Mondiale.

De asemenea, o alta caracteristica care ajuta Polonia sa parcurga mai usor actuala criza este faptul ca imprumuturile in valuta sunt prezente in cote reduse, de circa 25%, in timp ce in Romania valoarea acestora se ridica la 60%.

Polonia continua sa stea bine si la capitolul creditare directa - ca si cota de piata in imprumutul national total -, cu un procent de 18,5% in primul trimestru din 2009, in timp ce Romania detinea o valoarea dubla, de 37,5%.

Totusi, spre deosebire de Polonia, Romania detinea, conform calculelor Bancii Mondiale in martie 2009, o pondere cu pana la 15% mai mare a depozitelor locale in cadrul activelor bancare.

Totodata, rata activelor lichide era de circa 25% in Romania, in martie 2009, fata de aproximativ 5% in cazul Poloniei.

“In 2008, datoriile populatiei din Romania erau de circa 20% din PIB, in timp ce in Polonia proportia era de circa 25%”, potrivit studiului “Turmoil at Twenty”.

La finalul lui 2008, creditele de consum oferite populatiei reprezentau cea mai mare parte de circa 75-80% din imprumuturile totale romanesti, in timp ce in Polonia creditele ipotecare detineau cea mai mare parte de pana la 50%, insa structura intre cele de consum si de alt tip era destul de bine proportionata.