-

Experții dau verdictul economiei: La cât ajung ROBOR, inflația și dobânzile

-

Cardul Salt Bank: CEO-ul Salt și Mastercard explică ce beneficii au fondatorii

-

BNR: Soldul creditului neguvernamental a crescut în martie 2024 cu 1,1%

-

Credit Noua Casă: Românii întorc spatele programului statului

-

Angajații băncilor vor avea propriul salariu minim: va începe de la 4.100 de lei

-

ROCA Investments a ajuns la o valoare de piață de 81,64 milioane euro

De ce au fondurile de pensii un apetit de risc asa redus?

Expunerea pe actiuni este destul de scazuta in prezent, existand in randul fondurilor de pensii o abordare precauta vizavi de aceasta clasa de active, considera si Radu Craicun (foto), director de investitii la Eureko Pensii, numarul 6 dupa active pe pilonul II, cu o cota de peste 5%. Atitudinea prudenta este cauzata de posibilitatea unei corectii puternice la BVB pe fondul economic instabil actual, de aici si cresterea graduala a detinerilor de actiuni. „Cu o expunere medie de 5% per total sistem pe actiuni, cataloghez atitudinea fondurilor de pensii ca fiind prudenta, insa pe masura ce Bursa a crescut, si curajul acestora de a investi in actiuni s-a intensificat”, explica Craciun.

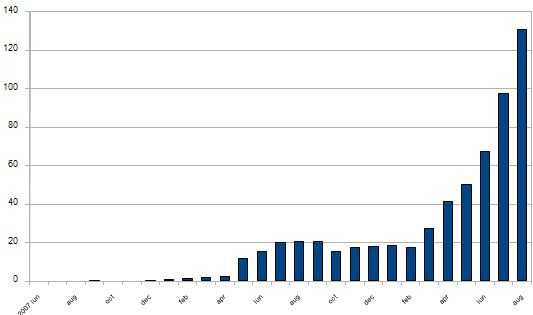

Detinerile de actiuni listate ale tuturor fondurilor de pensii private (mil. RON)

Sursa: CSSPP, APAPR.

„Desi nu au beneficiat la potentialul maxim de revenirea actiunilor, perspectivele mult mai bune ale economiei mondiale, capacitatea companiilor de a taia costurile neasteptat de rapid si eficient si in concluzie “surprising earnings resilience” (rezistenta surprinzatoare a profiturilor) au determinat fondurile de pensii sa creasca alocarea in actiuni”, explica Bunea de la ING.

La randul sau, Radu Craciun crede ca exista atat factori fundamentali, cat si operationali care au condus la cresterea expunerii pe actiuni a fondurilor de pensii din ultimele 6 luni. „Nu cred ca evolutia economiei romanesti a dus la cresterea expunerii pe aceasta clasa de active , ci un posibil efect de tractiune in sensul revenirii economiei europene in 2010, care sa influenteze mai departe pozitiv economia romaneasca, dar si o posibila crestere a apetitului investitorilor straini pentru economia romaneasca”, detaliaza Craciun.

Pe de alta parte, spune el, cele 2-3 fonduri foarte mari de pensii nu si-au permis sa investeasca in actiuni atata timp cat lichiditatea BVB a fost foarte scazuta, insa „efectul de turma” si modul in care este masurata performanta investitionala (pe perioade scurte de timp n.r.) a fondurilor de pensii private de pe piata locala au determinat, in opinia sa, si jucatorii mijlocii si mici din industrie sa-si creasca de asemenea treptat expunerea pe actiuni.

„Daca nu vom asista la o corectie majora pe BVB, nu as exclude ca la sfarsitul anului sa avem o expunere medie de 7-8% per total sistem in cadrul pilonului II. De asemenea, daca nu asistam la scaderi dramatice pe bursa, pe segmentul pensiilor facultative (pilonul III) este posibila o crestere a expunerii medii pe actiuni cu 2-3 puncte procentuale pana la finele lui 2009”, estimeaza Craciun.

Anul acesta, fondurile de pensii au profitat (chiar daca nu la potentialul maxim) de cresterea generalizata a actiunilor. Cel mai “curajos” fond de pensii obligatorii, din perspectiva alocarii in actiuni, era la sfarsitul lunii august cel administrat de ING Fond de Pensii, cu 10% din activul net al fondului. “Pe termen lung, o alocare considerabila din aceasta clasa de active este necesara fondurilor de pensii si consistenta cu orizontul investitional foarte indelungat al contributorilor”, a concluzionat Bunea.

Detinerile de actiuni listate ale tuturor fondurilor de pensii private (mil. RON)

Sursa: CSSPP, APAPR.

„Desi nu au beneficiat la potentialul maxim de revenirea actiunilor, perspectivele mult mai bune ale economiei mondiale, capacitatea companiilor de a taia costurile neasteptat de rapid si eficient si in concluzie “surprising earnings resilience” (rezistenta surprinzatoare a profiturilor) au determinat fondurile de pensii sa creasca alocarea in actiuni”, explica Bunea de la ING.

La randul sau, Radu Craciun crede ca exista atat factori fundamentali, cat si operationali care au condus la cresterea expunerii pe actiuni a fondurilor de pensii din ultimele 6 luni. „Nu cred ca evolutia economiei romanesti a dus la cresterea expunerii pe aceasta clasa de active , ci un posibil efect de tractiune in sensul revenirii economiei europene in 2010, care sa influenteze mai departe pozitiv economia romaneasca, dar si o posibila crestere a apetitului investitorilor straini pentru economia romaneasca”, detaliaza Craciun.

Pe de alta parte, spune el, cele 2-3 fonduri foarte mari de pensii nu si-au permis sa investeasca in actiuni atata timp cat lichiditatea BVB a fost foarte scazuta, insa „efectul de turma” si modul in care este masurata performanta investitionala (pe perioade scurte de timp n.r.) a fondurilor de pensii private de pe piata locala au determinat, in opinia sa, si jucatorii mijlocii si mici din industrie sa-si creasca de asemenea treptat expunerea pe actiuni.

„Daca nu vom asista la o corectie majora pe BVB, nu as exclude ca la sfarsitul anului sa avem o expunere medie de 7-8% per total sistem in cadrul pilonului II. De asemenea, daca nu asistam la scaderi dramatice pe bursa, pe segmentul pensiilor facultative (pilonul III) este posibila o crestere a expunerii medii pe actiuni cu 2-3 puncte procentuale pana la finele lui 2009”, estimeaza Craciun.

Anul acesta, fondurile de pensii au profitat (chiar daca nu la potentialul maxim) de cresterea generalizata a actiunilor. Cel mai “curajos” fond de pensii obligatorii, din perspectiva alocarii in actiuni, era la sfarsitul lunii august cel administrat de ING Fond de Pensii, cu 10% din activul net al fondului. “Pe termen lung, o alocare considerabila din aceasta clasa de active este necesara fondurilor de pensii si consistenta cu orizontul investitional foarte indelungat al contributorilor”, a concluzionat Bunea.