BNR a oprit in martie anul trecut seria de reduceri a dobanzii cheie, cu toate ca economia nu a dat nici pe departe semne de revenire. Aparent, inflatia este principala sperietoare a bancii centrala, avand stipulata prin lege sarcina tintirii ei. In tot acest timp, economia reala se sufoca. Primul semn: dobanzile au inceput sa urce.

BNR a oprit in martie anul trecut seria de reduceri consecutive de dobanda inceputa in noiembrie 2011, fixand rata de politica monetara la 5,25% pe an, dobanda pe care a mentinut-o si la ultima sedinta de politica monetara, de luni.

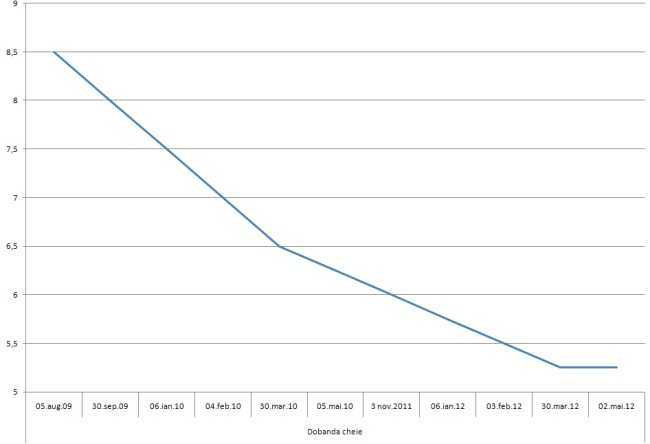

Graficul de mai jos arata evolutia dobanzii cheie, odata cu relaxarea monetara inceputa de banca centrala in august 2009, cand dobanda cheie era la 8,5%. Astfel, banca centrala a taiat dobanda cheie cu 3,25% intr-o perioada de doi ani si jumatate.

Care a fost efectul relaxarii monetare?

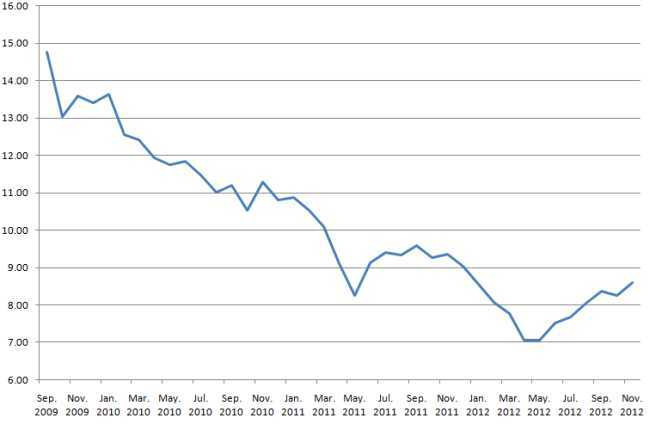

In cele 32 de luni in care BNR a taiat in mai multe serii dobanda cheie, efectele in ceea ce priveste dobanzile in piata monetara au fost vizibile. Ele s-au reflectat si in economia reala, unde dobanzile in lei la creditele ipotecare acordate populatiei au coborat cu aproape 8%.Graficul de mai jos expune foarte bine momentul in care Banca Nationala a inceput sa relaxeze politica monetara, efectul asupra creditelor ipotecare acordate populatiei fiind simtit foarte repede. Trendul de reducere a dobanzii anuale efective (DAE) la ipotecare a inceput in septembrie 2009, cand DAE era la aproape 15%, pentru ca in mai 2012 sa fie atins un minim, de aproximativ 7%.

Ce s-a intamplat insa dupa ce BNR a decis sa intrerupa trend-ul relaxarii monetare, adica din martie 2012?

Potrivit datelor BNR, in perioada mai – noiembrie a anului trecut, dobanda anuala efectiva (DAE) medie la creditele imobiliare noi acordate populatiei in lei s-a majorat de la 7,05% la 8,61%, in timp ce DAE la imprumuturile de consum a urcat de la 15,07% la 15,6%. Toate acestea, in pofida dorintei BNR de a stimula creditarea in moneda nationala.

Este clar ca economia si piata financiara a reactionat destul de repede la schimbarea de politica monetara, cu un decalaj de cateva luni, efectele pe termen lung urmand sa fie deslusite in perioada ce urmeaza.

##SURVEY_FORM_366##

Cand ar putea reduce BNR dobanda cheie?

Cei mai optimisti analisti se asteapta la o reducere a dobanzii din a doua parte a anului, cand presiunile inflationiste vor fi mai reduse.Melania Hancila, economistul sef al Volksbank, crede ca banca centrala ar putea reduce dobanda cheie cu 50 de puncte de baza in a doua parte a anului, estimand dobanda de politica monetara la sfarsitul anului la 4,75%.

"Pe masura ce presiunile inflationiste, dar si cele pe leu vor scadea, Banca Nationala ar putea fi inclinata sa opereze o taiere de dobbanda. Probabil ca BNR va astepta incheierea unui nou acord cu FMI si concretizarea unui trend de apreciere pe leu pana sa ia o astfel de decizie", apreciaza Hancila.

Ea considera ca, pe langa presiunile inflationiste, Banca Nationala este foarte atenta la schimbarea sentimentului investitorilor cu privire la Romania, iar cand fluxurile de capital vor intra din nou in Romania, o astfel de decizie de relaxare monetara va fi mai usor de luat.

Pe de alta parte, sunt si analisti pesimist, care nu vad posibila o relaxare in urmatorii ani sau, mai rau, considera mecanismul de transmitere al politicii monetare ineficient.

Economistul Florin Citu crede ca politica monetara este ineficienta si acest lucru s-a vazut anul trecut, cand, odata cu relaxarea, lichiditatea din piata s-a dus catre ministerul de Finante si nu in economia reala.

"Mai avem o problema, aceea ca nu avem o piata a obligatiunilor. La noi, piata nu ii trage de maneca pe cei de la Finante", subliniaza Citu.

In acelasi timp, economistul sef al ING Bank, Vlad Muscalu, nu vede o relaxare monetara in urmatorii trei ani, in conditiile in care inflatia va reprezenta o amenintare in urmatoarea perioada, pentru ca ulterior cresterea economica sa se accelereze, iar conditiile de lichiditate de pe piata internationala sa se inaspreasca.

![[FOTO] El Gouna, Veneția Egiptului: orașul ridicat din deșert pentru bogații lumii](https://www.wall-street.ro/img/7fec3c10-76c9-4000-baf3-569dd2789e61/coverelgouna.jpeg?fm=jpg&q=80&fit=max&crop=2000%2C1126%2C0%2C79)