Redam pe scurt in urmatoarele paragrafe interviul cu declaratiile acordate de catre Constantin Buzoianu (foto) pentru Mediafax, cu o zi inainte de revocare:

"Eu, la preluarea mandatului, stiam ca este o situatie dificil de gestionat, dar realitatea a depasit cu mult asteptarile mele. In piata asigurarilor, in ultimii ani, a aparut si s-a dezvoltat un «sistem» de favorizare a unor societati de asigurare care nu respecta regulile de baza din domeniu, practica tarife RCA nesustenabile, nu achita daunele catre pagubiti, respectiv catre unitatile de reparatii auto, si impotriva carora nu au fost luate la timp masurile necesare, in primul rand datorita favoritismului practicat fata de acestea, de traficul de influenta si nu numai".

In continuare, fostul presedinte CSA a facut referire la societatea care emite politele obligatorii de locuinte - Pool-ul de Asigurare Impotriva Dezastrelor Naturale (PAID), creata urmare aplicarii Legii 260/2008 (modificata ulterior in 2010). PAID "a fost concurata in mod incorect in primul rand de catre proprii actionari, care au vandut polite cu aceeasi denumire la tarife similare celor obligatorii si cu clauze aparent favorabile asiguratilor, contracte care insa nu asigura o acoperire corespunzatoare a intereselor asiguratilor. In plus, si cel mai grav aspect, portofoliul de polite facultative de locuinte emise de acesti asiguratori nu este acoperit prin reasigurare la nivelul riscurilor asumate".

El a apreciat ca fosta conducere a CSA nu a intervenit la timp si nu a luat masurile care s-ar fi impus tot din cauza «sistemului» prezentat anterior. "De la preluarea mandatului, reprezentantii societatilor favorizate au incercat insistent atat direct, cat si prin diverse alte modalitati, continuarea aceluiasi mod de lucru atat cu mine, cat si cu alti membri ai Consiliului CSA. Pentru realizarea acestei actiuni, mai intai s-a incercat metoda convingerii, apoi a constrangerii prin santaj si in final prin amenintarea ca daca voi continua, o sa fiu zburat din functie in 5 minute cu scaun cu tot".

Dupa etapa amenintarilor, "pentru ca nu s-a gasit o formula legala de punere in practica a acestui scenariu s-a trecut la etapa inscenarii, respectiv petitii catre una din comisiile Parlamentului (Comisia pentru cercetarea abuzurilor, coruptiei si pentru petitii – n.r.). "Astazi (luni – n.r.), in sedinta celor doua comisii de buget-finante ale Parlamentului, am fost invitat sa particip la analizarea unui raport intocmit de Comisia pentru cercetarea abuzurilor, coruptiei si pentru petitii, care nu imi era favorabil. Ordinea de zi a sedintei comisiilor nu a fost publicata din timp, asa cum prevad uzantele. Practic, m-au chemat si am fost executat, respectiv comisiile au hotarat sa inainteze Parlamentului propunerea de revocare din functia de presedinte al Consiliului CSA”.

In final, Buzoianu a afirmat: "Chiar daca eu plec, problemele raman. In acest context, fereasca Dumnezeu de producerea unui cutremur de magnitudine ridicata. O astfel de situatie va face scandalul FNI sa para un mic accident. O alta problema a industriei asigurarilor o reprezinta amendamentele la Legea 260/2008 (a asigurarilor obligatorii de locuinta - n.r.), care au fost adoptate recent de catre una din comisiile Parlamentului, care sunt anticoncurentiale. In plus, reasigurarea este o alta problema grava a industriei, de fapt lipsa acesteia".

Reasigurarea, ultima picatura din pahar

Sub conducerea lui Buzoianu, CSA a emis Ordinul 12 pe 2012 privind "Normele privind autorizarea si desfasurarea activitatii de subscriere si cedare in reasigurare a riscurilor de catastrofa naturala". Redam in continuare aspecte cu privire la acest ordin, asa cum au fost ele prezentate de Cornel Coca Constantinescu, vicepresedinte Comisiei de Supraveghere a sigurarilor (CSA), luni, la cea de-a IX-a Editie a ICAR - Forumul International al Riscurilor Catastrofale.

"Scop: instituirea unei parghii de control/limitare a expunerilor la riscurile de catastrofa naturala.

Motivatie: crestere volumului PBS in anul 2011, aferente asigurarilor de locuinte; insuficienta capitalizare a societatilor de asigurare pentru sustinerea riscurilor de catastrofa.

Obiective: introducerea unui calcul uniform pentru dauna maxima probabila, pe baza unor coeficienti de corelatie determinati de EIOPA pentru tot spatiul european, aferenti riscurilor de cutremur si inundatie; evaluarea calitatii reasiguratorilor din state terte prin utilizarea coeficientilor de ajustare, ce au ca sursa de clasificare rating-urile principalelor agentii;

Alte aspecte:Instituirea unui mecanism de administrare a riscurilor asumate si de mentinere a expunerii nete a asiguratorilor; obligativitatea revizuirii profilului de risc cel putin o data pe an sau ori de cate ori intervin modificari semnificative in stategia de dezvoltare a asiguratorului sau in situatiile financiare ale acestuia; corelarea perioadelor de subscriere a riscurilor de catastrofa cu cea a contractelor de reasigurare.

Vicepresedintele Comisiei de Supraveghere a Asigurarilor (CSA), Cornel-Coca Constantinescu, a adaugat, de asemenea, ca analizeaza posibilitatea securizarii Fondului de Garantare, inclusiv prin asigurarea riscului de intrare in insolventa a unei societati de asigurare ca urmare a producerii unei catastrofe naturale in Romania.

El a motivat aceasta initiativa pe fondul insuficientei capitalizari a societatilor de asigurare pentru sustinerea riscurilor de catastrofa, in conditiile in care in 2011 a crescut volumul primelor subscrise aferente asigurarilor de locuinte.

"Suntem in faza in care am aprobat de principiu in Consiliul CSA demararea acestei actiuni. A doua faza consta in contactarea mai multor reasiguratori importanti astfel incat sa fie acoperite toate aceste riscuri. La final vom alege reasigurator cu oferta cea mai buna pentru securizarea Fondului de garantare, cu scopul de a functiona ca o plasa de siguranta in eventualele situatii de dezechilibru din piata asigurarilor, mai ales pe segmentul asigurarilor de incendiu, care includ si politele pentru locuinte", a spus Constantinescu.

Fondul de Garantare are rolul de a plati din propriile disponibilitati creantele societatilor de asigurare aflate in procedura de faliment, obligatii care decurg direct din contractele de asigurare facultative si obligatorii incheiate de acestea in conditiile legii.

Sursele financiare de constituire a Fondului de Garantare sunt sumele platite de asiguratori cu titlu de contributii, raportate separat de catre companii pentru activitatea de asigurari generale si, respectiv, pentru activitatea de asigurari de viata, sumele platite de companii cu titlu de majorari de intarziere pentru neachitarea la termen a contributiei datorate, precum si sumele rezultate din fructificarea disponibilitatilor Fondului, scrie Mediafax.

In 2011, potrivit datelor din raportul anual al CSA, cotele de contributie stabilite au fost de 0,3% pentru asigurarile de viata si de 0,8% pentru asigurarile generale. Reprezentantul CSA a spus ca Fondul de Garantare dispune de disponibilitati in suma de circa 200 milioane de euro.

Au fugit de "tiran" si au dat de "tac-su"!

Fostul sef al CSA a fost votat presedinte al Consiliului institutiei de catre Parlament in septembrie 2011, dupa ce, in mod suprinzator, Cristian Constantinescu (foto), un profesionist in asigurari si fost director general la Allianz-Tiriac Asigurari, a fost respins de comisiile de specialitate, desi era sustinut de Partidul Democrat Liberal (PDL), aflat atunci la putere.

Fostul sef al CSA a fost votat presedinte al Consiliului institutiei de catre Parlament in septembrie 2011, dupa ce, in mod suprinzator, Cristian Constantinescu (foto), un profesionist in asigurari si fost director general la Allianz-Tiriac Asigurari, a fost respins de comisiile de specialitate, desi era sustinut de Partidul Democrat Liberal (PDL), aflat atunci la putere. Absolvent al Academiei de Studii Economice in 1971, Buzoianu a lucrat ca economist, dupa care a intrat in Ministerul de Interne. Din 1976, timp de 4 ani, a fost ofiter de politie economica la IPJ Constanta, fiind apoi promovat ca sef birou in cadrul aceleiasi institutii.

Dupa ce in 1987 a trecut la Regionala CFR Constanta, ca sef serviciu politie transporturi, seful CSA a revenit la IPJ Constanta in 1992, ca director - inspector sef. Inainte de a ajunge seful CSA, a fost vicepresedinte al acestei institutii, in perioada in care autoritatea a fost condusa de Angela Toncescu.

Revenind la Cristian Constantinescu, trebuie mentionat ca PDL si-a retras intr-un mod curios sustinerea pentru candidatura acestuia la functia de presedinte al Comisiei de Supraveghere a Asigurarilor (CSA), desi in Comisia de buget-finante care realiza audierile in acea perioada era compusa preponderent din membri partidului aflat atunci la putere.

In mod evident, factorul determinant in schimbarea de optica a Comisiei s-au aflat declaratiile dure ale lui Cristian Constantinescu din timpul audierilor, surprinzator sau nu, similare cu cele oferite de Constantin Buzoianu pentru Mediafax, inainte de revocare. Lui Constantinescu nu i-a ramas decat sa constate cu uimire, pentru HotNews: "A fost o mare supriza, pentru ca cei care nu m-au votat au fost reprezentantii partidului care m-au propus". Asadar, "speriati" de Constantinesc ca darama "sistemul", membri Comsiei au inceput sa caute solutii.

Asa s-a ajuns la telenovela cu alegerea la conducerea CSA a unui sef de la o sucursala Astra Asigurari din Brasov, propus tot de PDL. Dar, Comaniciu nu a mai asteptat votul plenului Parlamentului, asa cum reclama procedura, si s-a retras fara ca el sau altcineva sa ofere public vreo explicatie. Ca urmare, Buzoianu, care fusese avizat pentru un mandat de vicepresedinte al CSA, a fost reaudiat pentru pozitia de presedinte, din nou la propunerea PDL si a obtinut votul comisiilor de specialitate si a plenului reunit. Probabil a fost "vazut" drept un presedinte "maleabil" si fara prea mult initiative. Evenimentele recente par sa fi dovedit contrariul.

Revenim iar la Cristian Constantinescu pentru a preciza ca declaratiile sale frecvente la adresa unor proiecte CSA si a altor companii din piata au atras diverse reactii. De exemplu, in luna februarie anul curent, la un seminar al UNSAR, Constantinescu a declarat ca mai multi asiguratori ar putea intra in faliment in 2011, deoarece s-au concentrat doar pe majorarea cotei de piata, prin practicarea unor tarife mult mai reduse fata de media pietei, fara a-si asigura riscul asumat.

Astfel, majoritatea asiguratorilor locali nu ar dispune de resurse financiare adecvate in cazul unui cutremur similar cu cel din 1977, principalul motiv fiind lipsa reasigurarii.

"Daca va uitati pe rapoartele anuale veti observa ca gradul de reasigurare pe segmentul imobiliar (property) este foarte redus. Multi asiguratori nu cedeaza in reasigurare aceste riscuri dintr-un un simplu motiv: costa. Ei spera ca evenimentul asigurat pe care il acopera sa nu se intample si, la finalul contractului, sa ramana cu banii din prima in buzunar", a spus atunci Constantinescu.

El precizat ca, in cazul Allianz-Tiriac, societatea pe care a condus-o pana in mai 2010 si unde detine pozitia de membru CA, pentru fiecare leu incasat ca prima de asigurare pentru o polita tip property se cedeaza in reasigurare circa 30%. "Multe societati nu au mai mult de 5% din portofoliul property cedat in reasigurare". De asemenea, Constantinescu a fost impotriva proiectului PAID, afirmand ca a fost constituit in folosul conduceri a CSA (pe vremea Angelei Toncescu) si a catorva companii.

Mult mai recent, pe 15 octombrie anul curent, Cristian Constantinescu, a precizat in fata presei la cea de-a IX-a Editie a ICAR - Forumul International al Riscurilor Catastrofale, ca piata asigurarilor nu poate sa faca fata unui risc catastrofic de genul cutremurului din 1977, din cauza reasigurarii neadecvate. "In cazul unui cutremur ca cel din 1977, spun ceea ce spun de vreo 15 ani incoace, din pacate vor ramane foarte multi clienti fara banii de despagubire".

El a adaugat faptul ca nici Fondul de Garantare, in valoare de 200 de milioane de euro, mentionat de vicepresedintele CSA la acelasi eveniment, nu ar fi suficient pentru ce ar ramane neacoperit din asigurare, iar, o reasigurare a acestui fond ar implica si costuri foarte mari, deoarece expunere pe politele de asiguare incheiate in prezent in cazul unui cutremur major ajunge la 4 miliarde de euro.

"In conditii normale, avand in vedere ceea ce se intampla pe piata de reasigurare si apetenta pentru riscuri catastrofale este inca redusa si vad ca tot vin catastrofe la nivel mondial, un nivel de cost numai pentru protectia excedent de dauna catastrofa ar trebui sa fie pentru un portofoliu optim de minim 30%. Uitati-va acum cata reasigurare este cumparata. Unde o sa vedeti ca din total prime incasate pentru locuinte, daca se cedeaza aproximativ 30% inseamna ca de bine de rau este protejata corect. Atentie, nu vorbesc de PAID ci de intreaga piata", a declarat Constantinescu.

In ce masura sunt pana la urma reasigurate societatile de asigurari

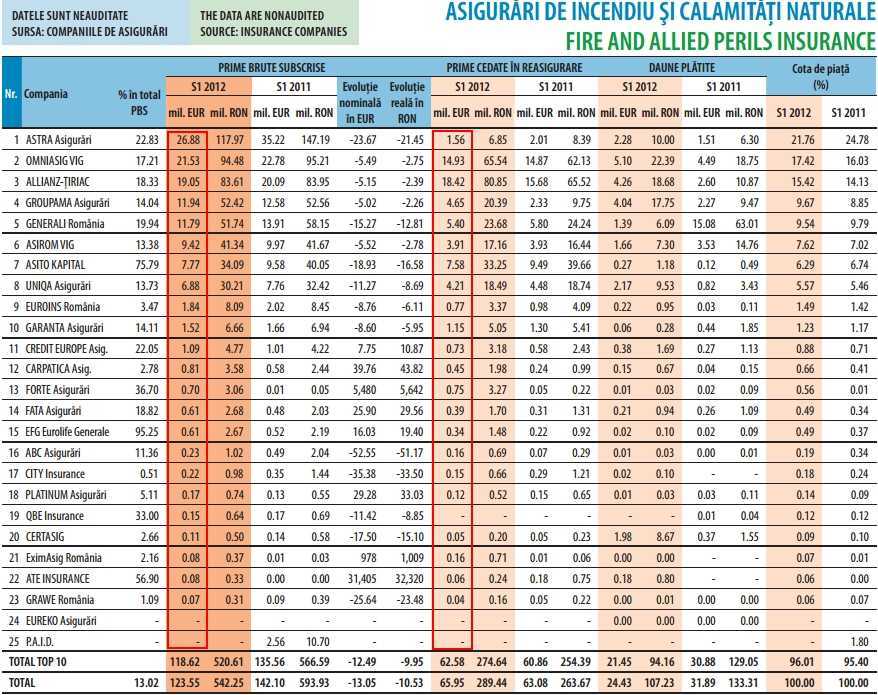

Deoarece, principalul camp lupta este reprezentat de segmentul asigurarilor de locuinte, obligatorii si facultative, am inserat datele pentru primele sase luni centralizate de publicatia Insurance Profile, de la societatile de asigurare de profil. In prima coloana incercuita cu rosu sunt primele brute subscrise (nu foarte diferite ca valoare de primele incasate), iar in a doua coloana incercuita regasim primele cedate in reasigurare pentru perioada analizata. (click pentru a mari imaginea)

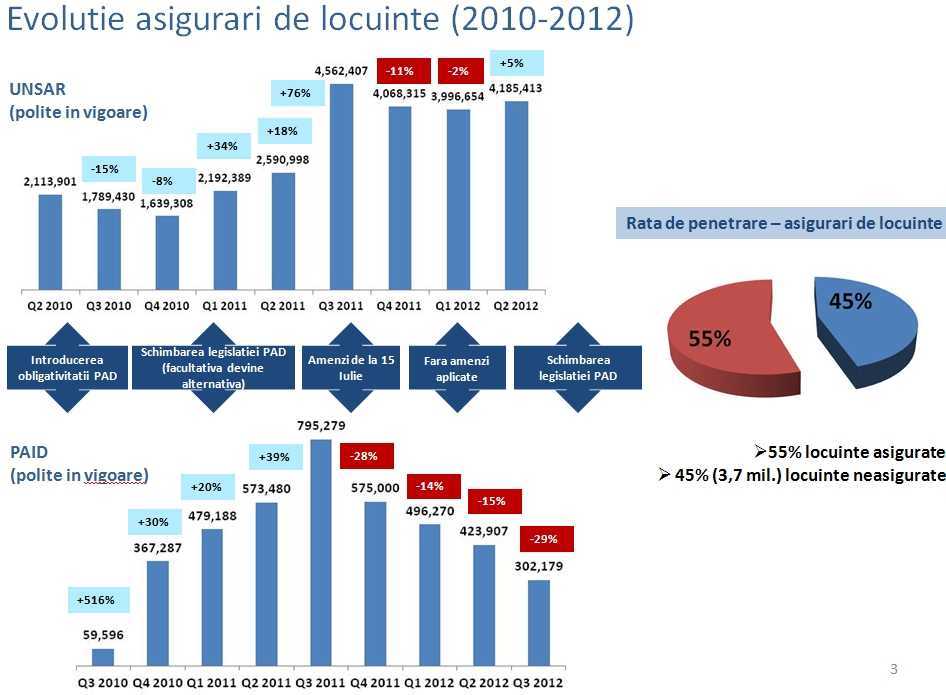

Nu in ultimul rand, prezentam si evolutia subscrierilor de asigurari de locuinte, obligatorii si facultative, asa cum apare in datele furnizate de UNSAR - Uniunea Nationala a Societatilor de Asigurare si Reasigurare. (click pentru a mari imaginea)