Dupa un avans de 3% in ceea ce priveste valoarea subscrierilor inregistrata in primele sase luni ale anului de catre societatile de asigurari, "cel mai bun prim semestru din ultimii 3 ani", piata de asigurari a cunoscut din nou o stagnare a subscrierilor, din punct de vedere al datelor centralizate atat de catre ASF cat si de UNSAR.

De ce nu a continuat cresterea subscrierilor in piata de asigurari? Pentru ca nu a avut sustenabilitate si resurse de crestere. Daca tinem cont numai de asigurarile generale se observa ca piata este in continuare dependenta de segmentul auto si din ce in ce mai mult de asigurari de locuinte, unde trei sau patru companii se concentreaza doar pe volume de subscrieri la cel mai mic pret.

Directorul financiar al Gothaer, Jurgen Meisch, a numit aceasta strategie de afaceri, cu referire la un exemplu din Polonia, drept "greseala clasica in asigurarile de raspundere civila auto: subscrieri, subscrieri, subscrieri... au uitat de rezerve, au uitat de daune. Atunci cand si-au dat seama ca au ramas fara cash si rezerve iar daunele bateau la usa au decis sa subscrie in continuare si mai mult si mai ieftin. Acest lucru se numeste in lumea financiara «efectul bulgarelui de zapada»".

In principiu, in calitate de societate de asigurari, pe termen scurt, trebuie sa ai bani sa platesti despagubirile, iar aceste lichiditati (cash-flow) sunt generate de primele brute incasate, care de cele mai multe ori sunt semnificativ mai reduse decat valoarea primelor brute subscrise - principalul indicator de raportare utilizat. Asa se explica de ce aduc actionarii frecvent bani la capitalul societatilor de asigurari! Aduc pentru lichiditate, deoarece nu au un cash-flow sanatos care sa le ajute sa achite despagubirile. Problema daunelor in asigurari este ca desi reusesti poate sa supravietuiesti astazi, daca pe termen lung nu ai suficient capital si provizioane, esti insolvabil, pentru ca despagubiri de plata pot sa apara si dupa 10 ani de la producerea unui eveniment.

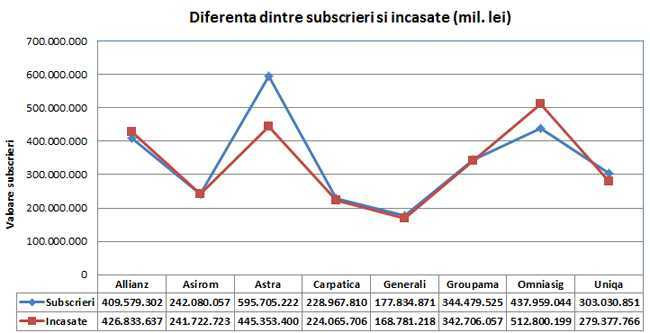

Ca model economic economic, o companie la inceput de drum creste foarte rapid cu un volum de prima subscrisa mare, pentru care emite multe contracte. Primele brute incasate le castiga insa in timp, iar dupa o vreme daca business-ul este unul sanatos tendinta este ca atata primele castigate cat si incasate sa se apropie foarte mult sau chiar sa depaseasca in anumite momente subscrierille. Atat timp cat diferenta dintre subscrieri si castigate ori incasate se adanceste in favoarea subscrierilor acolo nu exista perspective foarte mari de crestere a business-ului.

In mod normal, "trebuie sa existe o corelatie intre subscris, primele din contracte, si primele efectiv incasate. Depinde, totusi, de evolutia istorica a companiei respective si de modul in care isi colecteaza primele, daca aceasta colecteaza integral ratele, daca tine un volum de prime incasate pe care nu le recunoaste ca venituri pentru ca nu are capacitatea operationala sa le aloce in timp util s.a.m.d.. O decorelare majora intre dinamica lor si valorile absolute dintre subscris si incasate inseamna ca ceva nu este insa in regula", a declarat la solicitarea Wall-Street.ro o sursa din piata.

Discrepante majore, ignorate de ASF

Primele brute subscrise de societatile de asigurari cu calitatea de membru UNSAR, in primele sase luni din acest an, au insumat 3,132 miliarde de lei, in crestere cu 5,5% fata de aceeasi perioada din 2012 (2,968 miliarde lei). In acelasi timp, primele brute incasate au scazut cu aproximativ aceeasi pondere de la 3,180 miliarde de lei. in iunie 2012, la 3.015 miliarde de lei in 2013.

Toate societatile de asigurari au o rata de neincasare care poate sa fie cuprinsa intre 5 si 15%, dar sunt companii care colecteaza mai putin "bine" primele de asigurare. Fie contractele care nu sunt incasate nu se anuleaza, ori au prime incasate nealocate, ceea ce creaza probleme la nivel raportarilor (transparentei) si de interpretare la nivelul industriei. Numai la RCA veniturile din contracte nu pot fi stornate, ci trebuie contabilizate in provizioane in caz de neincasare.

Insa, nu toti asiguratorii isi "sting" veniturile neincasate, pentru ca vor sa fie mai sus in clasament, indiferent daca-si creeaza sau nu provizioane. Sau exista companii de asigurare care emit foarte multe contracte de asigurare intr-un anumit moment. De exemplu, Astra a reinnoit in luna iunie anul curent aproximativ un milion contracte de asigurari facultative de locuinta, a precizat la solicitarea Wall-Street.ro, o alta sursa din piata, ceea ce poate fi observat si in cifrele publicate de UNSAR la sase luni. Privit in detaliu, Astra nu a colectat primele pentru acele contracte de asigurare si ca urmare exista un subscris foarte mare, dar nu sunt si bani incasati.

Ca urmare, asiguratorul poate sa nu anuleze polita si atunci nu scade nivelul de venituri. Daca nu se intampla riscul atunci nu este nici o problema. Insa, daca riscul se produce atunci pot sa apara probleme cu despagubirile. "In mod normal daca nu incasez prima trebuie sa tai polita si sa anulez primele neincasate viitoare. Daca nu faci asta, teoretic inseamna ca tii polita in vigoare si la dauna ar trebui sa platesti. Dar, in toate contractele exista o clauza de baza care spune: platesc despagubiri daca am incasat prima sau ultima rata de prima conform calendarului stabilit de la client.", afirma sursa citata la solicitarea Wall-Street.ro.

Compania mentionata nu se afla la prima tentativa de acest fel. In luna aprilie 2010, abonatii Romtelecom, au avut o "surpriza" de proportii. Cu factura la telefon au primit o oferta de asigurare a locuintei, de la firma Astra, pentru trei luni, gratis, cu optiune de prelungire pentru un an cu reducere de 50%. Daca intr-o perioada de 10 zile abonatii nu se deplasau la centrele Romtelecom sa refuze polita "cadou", se considera ca si-au dat acordul pentru folosirea datelor personale de catre Astra.

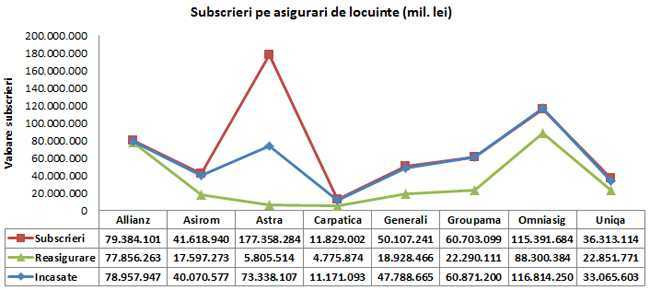

Evolutia subscrierilor pe segmentul de asigurari de locuinte asa cum datele publicate la sase luni de catre UNSAR o reflecta poate fi observata in graficul de mai sus. O singura companie iese din tipar si care curios a avut o crestere substantiala, despre care am mentionat anterior, cu putin timp inainte de perioada de raportare. Acesta este o situatie in care subscrisul este mare, dar nu exista rata de colectare sau este foarte mica, in contextul in care prima de incasat urmeaza structura de incasare stabilitata cu clientii: 2 rate, 5 rate, 10 rate s.a.m.d..

Dar, luand in calcul urmatorul tabel ce prezinta volumul de subscrieri in lei pe asigurari facultative de locuinta al fiecarei companii, raportat la numarul de contracte, in primele sase luni ale anului, se observa ca Astra (79 de lei), imediat dupa Carpatica (48 de lei) a practicat unul dintre cele mai mici tarife medii din piata pe acest segment. In aceste conditii, cat de redusa ar putea fi rata de prima aferenta politei de locuinta astfel incat rata de colectare a companiei sa prezinte un ecart considerabil comparativ cu subscrierile, de peste 100 de milioane de lei, evidentiat in al doilea grafic.

"Nu este destul de greu sa constati acest lucru, insa ASF realizeaza controale de obicei nu pe acest specific. In principiu, se face un control de fond o data la cinci ani. Controalele inopinate se fac pe anumite spete pe baza unor plangeri sau reclamatii si pe volumul de rezervare. Nu se verifica atunci si partea de colectare, volumul de provizioane sau daca practicile contabile au fost urmarite corespunzator. Asta in mod normal este treaba managementului, a actionarilor, a administratorului, a cenzorului sau a auditorului, cum este la fiecare companie. Auditorul trebuie sa surprinda acele politici si sa mentioneze in raportul de management sau sa atraga atentia, raport care ajunge ulterior si la ASF. In controlul acela de o data la cinci ani, ASF daca se uita atent poate sa vada acest lucru.", mai precizeaza la solicitarea Wall-Street.ro sursa citata.

Un alt artificiu contabil realizat de catre companiile de asigurari din Romania in ultimii ani, adauga sursa citata, dar ocazional in functie de un context investitional favorabil, este reprezentat de transferul unor venituri din plasamente (rezultat investitional) din contul netehnic in contul tehnic.

"Exista in sistemul romanesc posibilitatea sa incarci contul tehnic cu niste venituri extra-tehnice. Si atunci rezultatul tehnic, care inseamna strict activitatea de asigurari, este alterat. Nu este nimic ilegal, dar situatia reala este chiar mai rea vis-a-vis de profitabilitate, decat cea care reiese din statisticile oficiale. Contul tehnic, rezultat tehnic al asigurarilor generale, se raporteaza la ASF, care-l ia ca atare. Vorbim de cel putin de 100 milioane de euro in ultimii doi-trei ani la nivelul pietei, fie ca vorbim de vanzari de actiuni sau alte tranzactii. Ideea urmarita a fost de a cosmetiza putin contul tehnic prin adaugarea de venituri din plasamente. In ultimul timp, nu s-au mai facut astfel de miscari, deoarece nu mai sunt resurse: vanzari de active, reevaluari sau diferentele de curs valutar s.a.m.d.."

Daca bani n-avem, reasigurarea ar fi totusi utila

In ultimii 5 ani, piata s-a caracterizat prin ajustare si adaptare la conditiile economico-financiare generale. Au scazut puternic liniile de asigurari auto, care au tras in jos si piata, insa s-a observat si o crestere serioasa a asigurarilor de locuinte, datorita obligativitatii, dar care nu a avut consistenta, in lipsa unui program de reasigurare adecvat. Gradul de curpindere in reasigurare pentru asigurarile facultative este reprezenta prin linia de culoare verde din al doilea grafic.

Cel mai important risc care exista in Romania este cel de cutremur si ca urmare, exista un cost minim pe care orice asigurare de locuinta trebuie sa-l aiba: de reasigurare, deoarece nu poate exista vreodata o companie care sa poata sustine din propriile fonduri eventualele despagubiri. Cum expunerea societatilor de asigurare pe Romania ajunge la cateva miliarde de euro este necesar sa aloci pe fiecare polita de asigurare un anumit cost pentru contractul de reasigurare. Daca nu-l ai, poti sa te duci si cu un pret mai mic la client.

Necesarul de capital pentru riscurile de catastrofa naturala (cutremur si inundatie), obtinut printr-un calcul omogen al daunei maxime probabile pentru toti asiguratorii care subscriu aceste riscuri in Romania, se situa la aproximativ 12,22 miliarde lei (3 miliarde euro) la data de 30 septembrie anul trecut, se arata in raportul anual pe 2012 al Autoritatii de Supraveghere a Asigurarilor (ASF), publicat la mijlocul acestui an. "Din aceasta suma, peste 90% ar reveni in sarcina reasiguratorilor. Cumulat, societatile autorizate sa subscrie riscuri de catstrofe naturale, un ex-cedent de fonduri proprii (incluzand activul net si rezerva de catastrofa neta) de aproximativ 1,33 miliarde de lei, fata de dauna maxima probabila ramasa in sarcina lor.", potrivit ASF.