Cosmin Vladimirescu, country manager Mastercard Romania, considera ca ecosistemul financiar trece printr-o perioada cu totul speciala, in care jucatorii trebuie sa gaseasca un echilibru intre exploatarea oportunitatilor si conformarea la reglementarile impuse de Uniunea Europeana.

“Nu cred ca am vazut niciodata o asemenea efervescenta la nivelul sistemului financiar din Romania in ceea ce priveste implementarea de noi proiecte. Anul 2019 este un an dificil pentru banci, deoarece, pe de-o parte sunt oportunitatile de business care nu pot fi ratate, respectiv platile mobile si pe de alta parte sunt reglementarile de la Uniunea Europeana care necesita mai multe implemenetari”, precizeaza Cosmin Vladimirescu, country manager Mastercard Romania.

Reprezentanul Mastercard este de parere ca, incepand de anul viitor, modul in care clientii vor plati, atat online cat si in locatiile comerciantilor, se va schimba radical. Acesta considera ca experienta va fi una mult mai simpla, datorita faptului ca instrumentele de plata sunt in pas cu ultimele tehnologii, iar comerciantii sunt bine pregatiti.

Vladimirescu crede ca toate bancile din Romania au in strategia lor de business dezvoltarea unei solutii prin care sa le permita clientilor sa plateasca cu telefonul, iar pana la finalul anului vom mai vedea o serie de lansari. In acest moment, din randul jucatorilor bancari, ING Bank si Banca Transilvania au deja implementata plata cu telefonul mobil, iar BCR a anuntat ca o va face disponibila pana la finalul lunii iulie.

Din zona startup-urilor FinTech, Orange Money Romania si phyre, sunt unii dintre jucatorii care pun la dispozitie clientilor acest tip de serviciu. De asemenea, posesorii de telefoane cu iOS asteapta lansarea Apple Pay in Romania, anuntata pentru cea de-a doua jumatate a anului.

Open banking: ce se intampla in spatele “cortinei”, odata cu intrarea in vigoare a directivei europene PSD2

Cerintele obligatorii ale directivei europene de plati PSD2 intra in vigoare in luna septembrie a acestui an, deschizand drumul unei noi abordari la nivelul sistemului financiar, cea a “Open banking-ului”. Mihaela Ciupala, director product management Mastercard Romania, a sustinut o prezentare in cadrul evenimentului despre felul in care va arata experienta de plata si schimbarile aduse de directiva europeana.

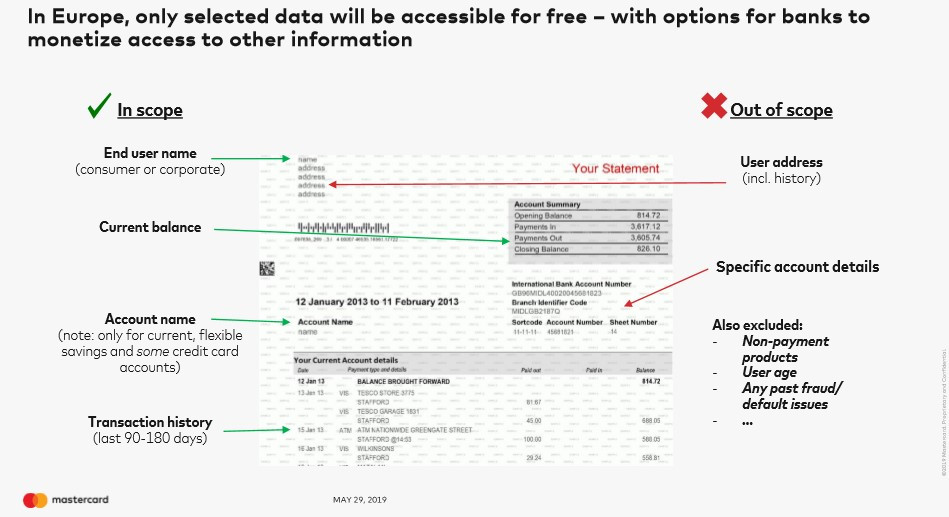

In esenta, PSD2 le cere bancilor sa puna la dispozitia jucatorilor terti mai multe informatii cu privire la conturile clientilor, insa doar cu acordul acestora. Astfel, jucatorii terti le pot oferi clientilor instrumente de bugetare a fondurilor pe care le detin la toate institutiile financiare, dar si posibilitatea de a initia plati din alte medii decat din cele in care isi gestionau pana la momentul respectiv toate operatiunile financiare.

Jucatorii terti, care sunt nevoiti sa detina o licenta emisa de autoritatile de reglementare, pot accesa datele detinute de banci prin platforme de tip API. Informatiile pe care le pot accesa in mod gratuit sunt cele prezentate in imaginea de mai jos (numele clientului, balanta contului, tipul de cont, istoricul de tranzactionare), Mihaela Ciupala precizand ca pentru alte tipuri de informatii bancile pot pune la dispozitie API-uri speciale, pe care le pot monetiza.

sursa foto: raport Mastercard

sursa foto: raport Mastercard

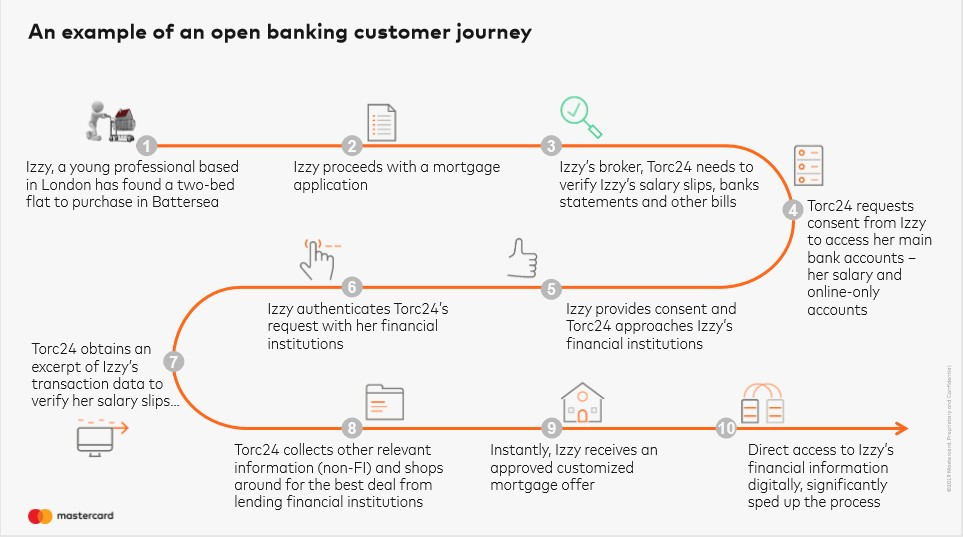

Mihaela Ciupala a prezentat si modul in care va arata o tranzactie, folosind ca exemplu procesul prin care va trebui sa treaca un cetatean in momentul in care aplica pentru un credit imobiliar.

"Clientul va aplica pentru un credit imobiliar catre un broker care ofera astfel de produse, nu direct la o banca, deoarece isi doreste sa obtina cea mai buna oferta din piata. Brokerul va trebui sa faca o serie de verificari referitoare la salariul clientului sau cheltuielile pe care le are, in functie de elementele impuse in scorul de risc, cerandu-i consimtamantul pentru a accesa informatiile din toate conturile bancare pe care le detine. Odata ce va obtine acest consimtamant, se va adresa institutilor financiare respective pentru a solitica datele necesare, iar clientul se va autentifica la fiecare in parte pentru a facilita acest proces pe baza caruia se creaza un scor de risc. Prin intermediul unor API-uri speciale (premium), brokerul va studia toate ofertele institutiilor financiare care ofera credite imobiliare si ii va prezenta clientului cel mai convenabil produs, urmand ca acesta sa ia decizia finala", explica Mihaela Ciupa.

sursa foto: raport Mastercard

sursa foto: raport Mastercard

Reprezentanta Mastercard puncteaza si faptul ca PSD2 vine si cu o serie de provocari atat pentru jucatorii terti cat si pentru banci in ceea ce priveste aplicarea unui scenariu ca cel prezentat mai sus.

"Provocarea majora pentru jucatorii terti este aceea de a se conecta la toate bancile, acest lucru va face procesul unul destul de complex atat pe partea de conectare cat si de mentenanta ulterioara. In ceea ce priveste bancile, apar provocari referitoare la verificarea jucatorului tert care solicita informatiile, respectiv daca are licenta sau sau daca a primit acceptul clientului pentru a cere informatiile respective", explica Mihaela Ciupala.

Cele prezentate mai sus sunt doar o parte dintre provocarile cu care se vor confrunta jucatorii din sistem, este de parere Ciupala care se asteapta la o serie de dispute intre banci si jucatorii terti. De asemenea, aceasta considera ca nu exista nici prea multa claritate, din punct de vedere legislativ, in ceea ce priveste API-urile speciale (premium) si felul in care pot fi monetizate.

In incheiere, aceasta a prezentat si o serie de solutii dezvoltate de Mastercard atat pentru jucatorii terti cat si pentru banci. O parte dintre acestea sunt:

- Open banking connect, ce le permite jucatorilor terti sa se conecteze la un singur API si sa aiba acces la toate bancile deja inrolate.

- Open banking protect, solutie destinata institutilor care trebuie sa ofere datele, ce verifica autenticitatea tertilor care le solicita .

- Open banking resolve, o solutie ce le pune la dispozitie tuturor actorilor din zona financiara un canal prin care sa isi rezolve disputele ce vor aparea in urma cererilor de date.

Mihaela Ciupala precizeaza ca in momentul actual se afla in discutii cu bancile de pe piata si cu jucatorii terti in ceea priveste contractarea de catre acestia a solutiilor, nefiind facute inca implementari. Aceasta considera ca tara noastra, comparativ cu alte piete din UE, este "putin in urma" in ceea ce priveste implementarea unor solutii de acest tip, in mare parte din cauza faptului ca nici pana in acest moment, autoritatile nu au reusit sa transpuna directiva PSD2 in legislatia nationala.