ING Bank a primit peste 1.200 de cereri pentru creditul ipotecar Noua Casă, program care a fost lansat în martie. Volumul de cereri este de peste 2 ori mai mare față de anul anterior. Iată care sunt pașii pe care clienții trebuie să îi parcurgă pentru a cumpăra o locuință printr-un credit ipotecar la ING.

”În cei șase ani de când ne-am alăturat programului Prima Casă, acum în noua sa formă Noua Casă, am ajutat peste 15.000 de persoane să își cumpere o locuință. Mai mult, în acest timp, am avut cea mai performantă utilizare a fondurilor primite și ne-am crescut constant limita primită de la FNGCIMM.”, a declarat Roxana Cristea, head of lending ING Bank România.

În cadrul unui studiu recent, făcut la cererea băncii pentru a identifica fricile românilor în ceea ce privește cumpărarea unei locuințe, una dintre cele mai des menționate temeri a fost legată de necunoașterea procesului de aplicare și aprobare a creditului.

Procesul în sine este simplu, ușor de parcurs și constă în 6 pași simpli de urmat de către românii interesați de achiziționarea unei locuințe printr-un credit ipotecar.

În primul rând, clienții pot găsi pe site-ul băncii pagina dedicată programului Noua Casă cu formularul de contact unde își pot lăsa datele pentru a fi sunați în vederea programării vizitei în office-ul ales.

Apoi, în ziua vizitei, clientul se prezintă în office cu buletinul și primește aprobarea financiară, care poate fi obținută pe loc dacă acesta are veniturile înregistrate la ANAF. Aprobarea financiară este independentă de imobilul ales și are o valabilitate de 90 de zile. Dacă se încadrează la creditul dorit și nu are cont curent la bancă, clientului i se deschide unul pe loc. Simulările de credit nu afectează capacitatea de creditare a clientului, ele nefiind înregistrate la Biroul de Credit.

Documentele referitoare la imobil pot fi aduse de la prima vizită, dar și ulterior, acestea fiind următoarele: antecontractul de vânzare-cumpărare; actele de proprietate ale imobilului ce va fi achiziționat: act de proprietate, cadastru, extras de carte funciară, intabulare (în copie, originalul fiind prezentat la notar). Totodată, banca acceptă și extrasul de carte funciară pentru informare eliberat online, de pe site-ul Agenției Naționale de Cadastru și Publicitate Imobiliară: epay.ancpi.ro.

Între actele necesare se numărăr și declarația Noua Casă completată in unitatea bancară, certificat energetic și opinia notarului. Și desigur, actul/actele de identitate al/ale proprietarului/proprietarilor imobilului ce va fi achiziționat în copie, originalul fiind necesar la notar.

În pasul 3, consultantul plasează comanda pentru evaluator. Dacă clientul nu a găsit imobilul, acest lucru se va face ulterior. În cazul ING, serviciile evaluatorului costă între 490-690 lei (în funcție de imobil) și sunt achitate de client în momentul în care se plasează comanda în office. Evaluatorul sună clientul și stabilesc o zi și o oră pentru efectuarea inspecției. Nu este obligatorie prezența clientului în momentul evaluării, ea se poate efectua doar în prezența vânzătorului/ a agentului imobiliar sau a unui reprezentant din partea dezvoltatorului.

În pasul 4, banca primește raportul de evaluare și îl analizează împreună cu documentele prezentate de client. În momentul în care dosarul a fost aprobat de bancă, se trimite electronic și către FNGCIMM pentru validare.

Pasul 5 presupune o programare la notar, făcută de consultant, în ziua și data aprobate de toate părțile implicate moment în care se înmânează clientului contractul de credit și contractul de garantare pentru a fi parcurs și a i se răspunde la toate întrebările. Se încheie asigurarea obligatorie a locuinței în office, se plătește comisionul de gestiune FNGCIMM pentru primul an, se constituie depozitul colateral în valoarea a trei rate lunare și se semnează contractul de credit.

Ultimul și al 6-lea pas are loc la notar, unde se semnează contractul de garantare și contractul de vânzare-cumpărare, iar banii sunt transferați vânzătorului în contul indicat de acesta.

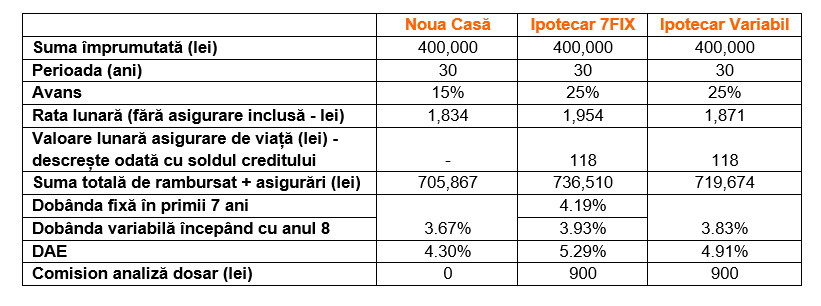

Românii care se află la a doua locuință sau nu îndeplinesc condițiile de eligibilitate pot apela la creditul ipotecar standard. Cei care au posibilitatea de a achita un avans de minimum 25% din valoarea locuinței beneficiază de o dobândă apropiată de cea a creditelor Noua Casă și anume 3,83% pentru rata integral variabilă, respectiv 4,19% fixă în primii șapte ani și 3,93% variabilă din anul opt pentru cei care preferă ratele fixe.

Indiferent de tipul de credit pentru o locuință pe care îl aleg, clienții pot beneficia de: aprobare instant dacă veniturile lor sunt raportate la ANAF și aflarea pe loc a sumei pe care o pot primi dacă li se aprobă creditul; valabilitate de 90 de zile a aprobării financiare, independentă de locuința pe care doresc să o cumpere; rambursare anticipată direct din Home’Bank, fără niciun cost; 0 comisioane lunare de administrare a creditului după primirea lui.