Cea mai bună și mai sigură soluție a momentului, atât pentru creditele legate de IRCC, cât și pentru cele raportate la ROBOR, este reprezentată de refinanțarea pe dobândă fixă. Acesta este recomandarea lui Valentin Anghel, CEO & Founder al companiei de brokeraj bancar AVBS Credit. Acesta a oferit, în cadrul unui interviu wall-street.ro, un set de recomandări pentru românii cu credite.

Fie că vorbim de un credit ipotecar, un credit Prima Casă/Noua Casă sau un credit de nevoi personale, atât timp cât aceste împrumuturi au dobânzi variabile legate de IRCC sau ROBOR, recomandarea CEO-ului companiei de brokeraj financiar este refinanțarea printr-un credit cu dobândă fixă. Acesta a explicat cum cei care vedeau soluția salvatoare în trecerea de la ROBOR la IRCC au avut parte doar de o amânare a majorării a costului.

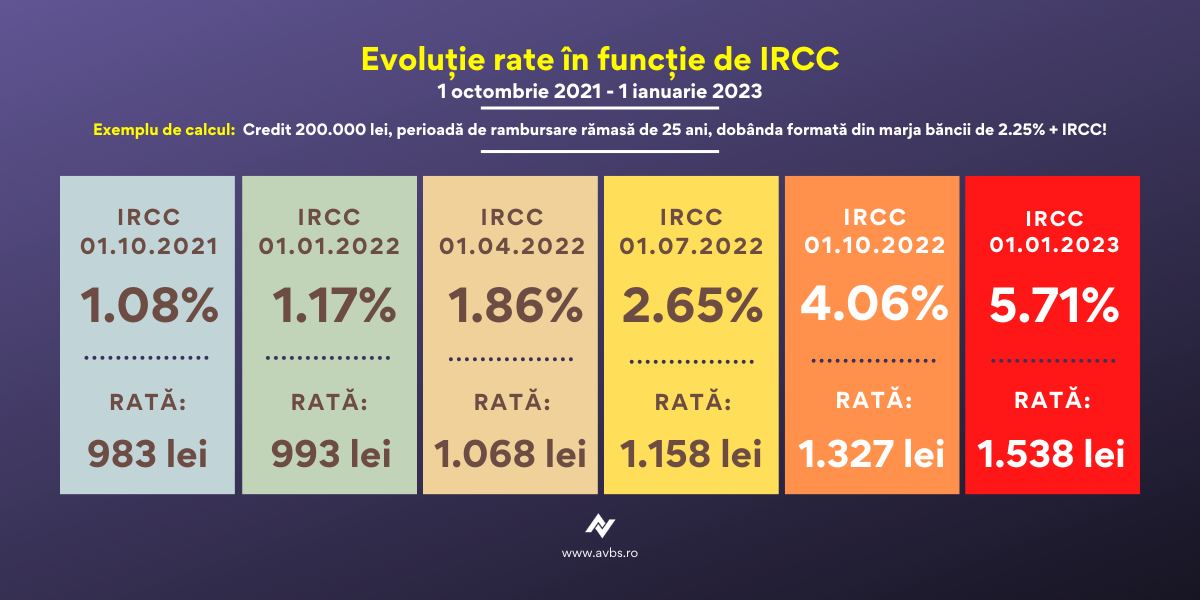

„După cum se poate constata, cei care au trecut de la ROBOR la IRCC, prin acord cu banca, se regăsesc acum în aceeași situație în care erau cu 6-9 luni în urmă. Așa cum știm, IRCC se actualizează trimestrial, în lunile ianuarie, aprilie, iulie și octombrie”, menționează Valentin Anghel.

Ratele creditelor cu dobânzi variabile legate de IRCC au crescut de la 1 ianuarie 2023, odată cu majorarea indicelui IRCC de la 4.06%, la 5.71%. Astfel, cu un IRCC de 5.71%, dobânzile creditelor ipotecare sunt de aproximativ 8% - 9%, explică Valentin. Așadar, toate ratele creditelor cu dobânzi variabile cresc cu aproximativ 10% - 25% față de cât plăteau românii la finalul lui 2022.

Sursă imagine: AVBS Credit

În cazul unui credit ipotecar, se poate opta pentru dobânda fixă doar pentru o perioadă de 3-5-8-10 ani, ulterior dobânda devenind variabilă, fiind formată din marja fixă a băncii + IRCC. În această perioadă de dobândă fixă de 3-5-8-10 ani, IRCC are timp să scadă, iar piața financiar-bancară se va redresa, reintrând pe făgașul normal, după spusele fondatorului AVBS. Expertul în creditare recomandă refinanțarea în credit ipotecar cu dobândă fixă pe 3 ani sau 5 ani.

Citiți și: Este 2023 un an bun pentru a-ți cumpăra o nouă locuință? Cât se scumpesc creditele.

5 „legi” pentru românii cu credite

Valentin Anghel a venit cu un set de recomandări care, după cum menționează acesta, pot fi integrate în stilul nostru normal de viață:

- Refinanțați creditele cu dobândă variabilă în credite cu dobânzi fixe înainte de a ajunge în imposibilitate de plată, deoarece un client cu întârzieri mari și restanțe active nu poate fi creditat sau refinanțat.

- Nu suspendați ratele creditelor deoarece, după perioada de pauză, creditele voastre vor fi mai scumpe decât erau inițial.

- Învățați lucruri noi, atât pentru a vă îmbunătăți cunoștințele, cât și pentru a vă extinde competențele. Astfel nu veți fi niciodată în pericolul de a rămâne fără job/fără o sursă de venit pe termen lung.

- Economisiți cel puțin 10%-20% din veniturile voastre lunare, iar acest fond investiți-l în lucruri/acțiuni/activități care vă ajută să vă dezvoltați și mai mult din punct de vedere profesional și financiar.

- Apelați la un broker de credite pentru a beneficia de cel mai bun și mai ieftin credit bancar al momentului.

Mereu există perioade de recesiune pentru anumite domenii de activitate și pentru anumiți antreprenori.

Valentin Anghel, CEO & Founder AVBS Credit

Recesiunea a devenit un cuvânt care a intrat în vocabularul românilor în ultima perioadă. Întrebat cum ar arăta scenariul acesta pentru economia românească, CEO-ul AVBS menționează că există mereu „perioade de recesiune” pentru anumite sectoare. Cu toate acestea, el spune că este ferm convins că ne-am învățat lecția din 2008 – 2009 și vom aplica soluții potrivite pentru a diminua orice posibile efecte negative din punct de vedere economic.

Cu toate că trecem printr-o perioadă dificilă, economia României a crescut acest an peste așteptări. Chiar și în acest context, românii sunt tot mai împovărați de creșterea prețurilor. Pentru a explica cum este posibilă o creștere economică în această perioadă, Valentin Anghel a explicat că domeniul privat și sistemul bancar din România au dus la acest lucru.

„Creșterea economică se datorează faptului că ne-am adaptat acestei perioade, dar nu ne-am mulțumit cu ideea de a supraviețui, ci ne-am mobilizat să ne dezvoltăm și mai mult. În plus, am căutat și aplicat cele mai bune soluții pentru a mențiune un flux de lucru normal, care să plaseze bani în piață. Astfel de vremuri trebuie întâmpinate cu deschidere, calm, creativitate și inovație. Așadar, consider că domeniul privat și, implicit, sistemul bancar din România contribuie la creșterea economiei noastre”, concluzionează CEO-ul AVBS.