Nu există metode prin care să ne protejăm integral banii de efectele inflației, dar putem limita, într-o oarecare măsură, pierderile produse. Aceasta este concluzia lui Csaba Bálint, membru în Consiliul de administrație al BNR, care a transmis „un set de bune practici” pentru economiile românilor în următoarea perioadă.

Inflația cu care se confruntă atât țara noastră cât și toată Europa, a băgat mâna până la cot în buzunarele românilor. În acest context, Banca Națională a României a majorat în repetate rânduri dobânda cheie, indicator care dictează dobânzile bancare la credite și depozite. Cu toate cele 8 majorări de anul trecut, până și cele mai bune dobânzi la depozitele în lei nu depășesc rata inflației. Pentru a căuta soluții chiar de la cei care încearcă să se lupte cu acest fenomen, l-am întrebat pe Csaba Bálint cum trece un membru BNR peste inflație:

„Nu prea trece, nu există foarte multe soluții. Chiar și investitorii sofisticați care sunt de mult timp în industrie nu au găsit încă metode. Nu am soluții extraordinare sau magice, nici eu n-am putut să mă protejez de această inflație ridicată. În acest moment putem doar să limităm pierderile”, a declarat membrul Consiliului de administrație al BNR.

Dobânzi mici, inflație mare: Mai are rost să economisești în inflație?

În momentul de față, majoritatea dobânzilor bancare, atât la credite cât și la depozite sunt real negative, adică, se situează sub rata inflației. Acest lucru s-ar traduce în mod teoretic în faptul că atunci când apelăm la un depozit, ieșim pe pierdere la final. Spre exemplu, la cel mai bun depozit de pe piața românească (9%/an), în contextul unei inflații de 16%, pierderea este de 7%/an. Acest calcul este valabil și în majoritatea dobânzilor la credite, doar că în acest caz, chiar dacă dobânzile au crescut semnificativ în ultima perioadă, câștigi câteva procente atunci când te împrumuți.

În acest context, logica simplă ne-ar spune că este bine să „profiți” de inflație și să faci un credit, însă, cu toate acestea, reprezentantul BNR nu le recomandă românilor să se împrumute doar de dragul unui rate negative.

„Ar fi dificil să încurajez populația să ia credite. Suntem într-un mediu încet, cu destul de multe riscuri. Aș putea recomanda un credit doar dacă există un obiectiv bun: un plan de business care ar putea să rezistă chiar și în în situații chiar și în aceste situații complicate”, menționează Csaba Bálint.

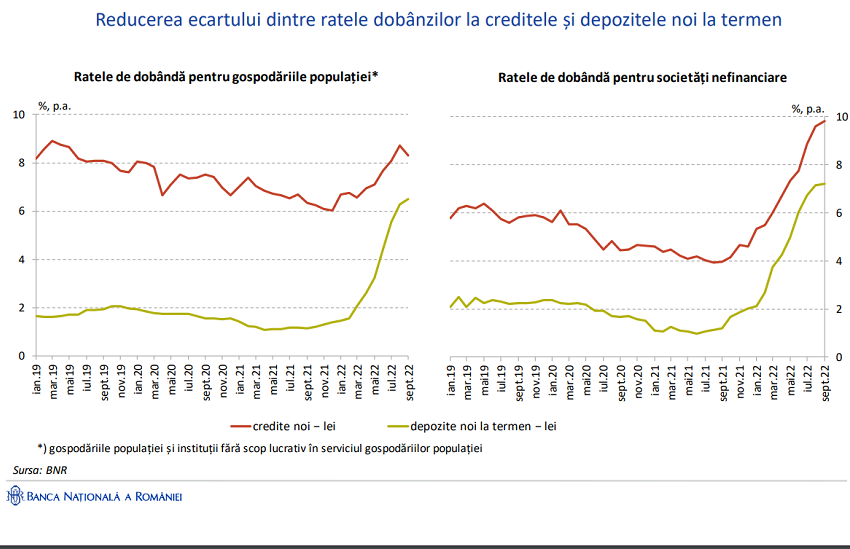

Cum putem împăca și românul cu credit și cel cu depozit

Mulți dintre cei care au în prezent contracte de credite sau depozite încheiate cu banca se simt nemulțumiți: o tabără fiindcă că ratele sunt prea mari, una că dobânzile sunt prea mici. Cu toate că băncile comerciale jonglează cu aceste procente, Banca Națională a României emite o singură dobândă*, atât pentru credite cât și pentru depozite.

„Desigur, acest conflict între deponent și cei cu credite există, însă nu putem să avem în același timp două dobânzi diferite. O dobândă de 7%, din perspectiva celor cu depozite, este prea mică fiindcă nu acoperă inflație. Pe de cealaltă parte, îi avem pe cei cu credite, pentru care această dobândă este prea mare. Numărul celor cu credite este mai mic, dar trebuie să-i ascultăm și pe ei. BNR a încercat să găsească o soluție echilibrată și graduală, nu am exagerat”, declară Csaba Bálint.

Sursă grafic: BNR

Nu există investiții bune sau proaste, avem doar investiții potrivite și nepotrivite

Csaba Bálint, membru în Consiliul de administrație al BNR

Membrul BNR a menționat faptul că este important să nu ne limităm orizontul investițional. Aceasta explică că este important să ne diversificam instrumentele financiare și să nu ne ținem „toți banii în același coș”.

„Atunci când vorbim despre investiții, diversificarea este importantă, să nu punem toți banii în același coș. Mai ales în contextul actual, cu dobânzi mai ridicate, soluțiile sunt mai atractive: atât în cazul titlurilor de stat, cât și în cel al depozitelor”, punctează Csaba Balint.

Atunci când vorbim despre investiții mai riscante, reprezentantul BNR recomandă să investim doar în ceea ce putem înțelege. Acesta spune că este important să ne uităm puțin în oglindă la profilul nostru, apoi să luăm decizia dacă vrem să riscăm sau nu.

„Avem la îndemână și alte instrumente de investiții cum sunt acțiunile. Acestea au mereu un risc mai ridicat. Nu există investiții bune și proaste, avem doar investiții potrivite și nepotrivite, depinde de profilul nostru. Trebuie să investim în ce înțelegem, mai ales că am fost martori scărderii criptoactivele și mulți dintre cei care au investit în aceste active nu au înțeles despre ce e vorba”, declară Csaba Bálint.

*Pe lângă dobânda cheie, BNR stabilește și dobânda pentru facilitatea de creditare (rata Lombard). Rata Lombard este rata dobânzii percepută de băncile centrale atunci când acordă împrumuturi pe termen scurt băncilor comerciale. La ultima majorare, aceasta a ajuns la nivelul de 8% pe an.

Participă la evenimentul Financial Forum 2023, organizat de wall-street.ro, care va avea loc pe data de 16 martie, pentru a afla de la experții financiari cele mai bune sfaturi pentru a trece peste un an dominat de inflație și incertitudine economică, dar și pentru discuta despre cele mai noi instrumente de finanțare diponibile pentru antreprenori.