Vor înăspri băncile condițiile de creditare? Este o reacție naturală provocată de neperformanțe

Condițiile economice din piață s-au reflectat în capacitatea românilor de a-și achita creditele, iar BNR arată că firmele și-au deteriorat puterea de rambursare. Conform Raportului asupra stabilității financiare, publicat de BNR în luna decembrie 2025, rata creditelor neperformante ar putea crește anul viitor, fiind vizate în special creditele de consum.

Conform specialistului Claudiu Trandafir, înăsprirea condițiilor de creditare este o reacție standard și de așteptat în fața creșterii creditelor neperformante (NPL).

„Înăsprirea condițiilor de creditare este o reacție standard și de așteptat în fața creșterii creditelor neperformante (NPL). Dacă rata NPL crește, băncile sunt obligate să pună deoparte provizioane mai mari, ceea ce le afectează profitabilitatea și capacitatea de creditare. Prin urmare, autoritățile (BNR, BCE) și băncile însele vor aplica măsuri preventive”, spune specialistul

Ce ar putea cere băncile în plus clienților pentru a se asigura că își vor achita creditele?

Conform specialistului Claudiu Trandafir, băncile ar putea lua următoarele măsuri:

- Plafonarea gradului de îndatorare (DTI): Deși există deja plafoane impuse de BNR, băncile pot adopta intern limite mai stricte.

- Cerințe de avans: Creșterea avansului solicitat pentru creditele standard, ca măsură de prudență.

- Evaluarea veniturilor: Aplicarea unei prudențe sporite pentru veniturile din surse volatile (de exemplu PFA-uri, profesii liberale, dividende, bonusuri) sau solicitarea unei vechimi mai mari la locul de muncă.

Cine sunt românii care nu își pot achita creditele? Cei mai restanți sunt patronii de firme care au accesat IMM Invest

Din raportul BNR reiese că restanțierii la plata creditelor sunt în principal entitățile provenite din programele naționale de garantare a creditelor lansate din 2020, respectiv IMM Invest. Totuși, chiar dacă persoanele fizice cu credite și-au achitat ratele la timp, băncile ar putea adopta o abordare mai prudentă în acordarea creditelor pentru toți clienții, nu doar pentru domeniile unde neperformantele sunt ridicate, spune specialistul.

„Deși calitatea portofoliului de credite ipotecare a rămas, în general, bună, o creștere a NPL-urilor în anumite sectoare economice sau o deteriorare generală a riscului de credit la nivel macroeconomic (așa cum a avertizat BNR) ar declanșa inevitabil o prudență mai mare din partea băncilor”, explică Claudiu Trandafir.

Rata creditelor neperformante la nivelul întregii economii s-a situat la 2,85% în septembrie 2025, în creștere de la 2,53% la finalul lunii martie 2025. Cea mai ridicată rată de neperformanță se înregistrează în cazul creditelor cu garanții de stat acordate firmelor, unde rata NPL a crescut la 9% în septembrie 2025, în urcare cu 5,1 puncte procentuale față de septembrie 2024. Tendința este alarmantă, mai ales în contextul în care aceste credite, odată intrate în default, se vor reflecta ca o cheltuială suplimentară la bugetul de stat, se arată în raportul BNR.

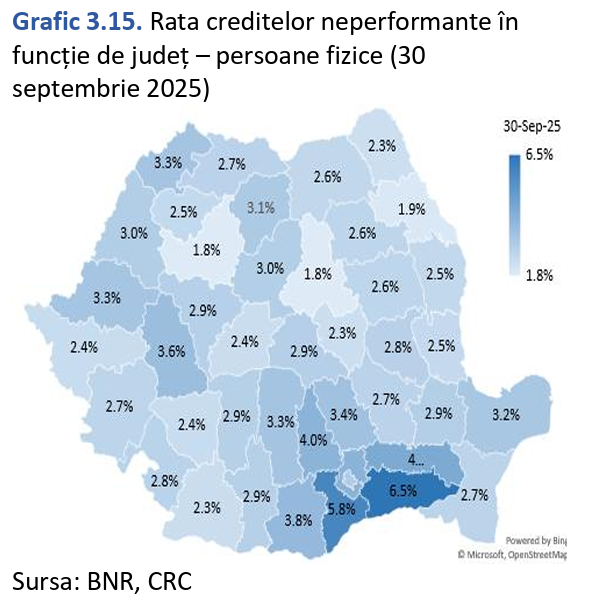

În ce județe sunt cele mai multe credite neplătite?

În cazul creditelor acordate persoanelor fizice nu se remarcă creșteri importante ale ratei creditelor neperformante. Județele cu cele mai ridicate rate NPL în luna septembrie 2025 sunt Călărași (6,5 la sută), Giurgiu (5,8 la sută) și Ialomița (4,4 la sută). Aceste județe cumulează 2,8 la sută din totalul creditelor acordate persoanelor fizice. Județele cu cele mai scăzute rate NPL aferente populației sunt Botoșani și Covasna (2,3 la sută), Iași (1,9 la sută), Cluj și Harghita (1,8 la sută). Aceste județe cumulează 11,5 la sută din totalul expunerilor. Municipiul București are o rată NPL de 3 la sută, cu 24,3 la sută din totalul expunerilor acordate persoanelor fizice.

Foto: Raportul BNR