În prezent, prin modificările la Ordonanța nr. 64/2001 se stabilește că societățile naționale cu capital integral sau majoritar de stat trebuie să repartizeze cel puțin 50% din profitul net la bugetul de stat. În trecut, procentul a fost chiar și de cel puțin 90% din profit. Există însă posibilitatea ca în cazuri justificate Guvernul să aprobe o cotă mai mică de 50%.

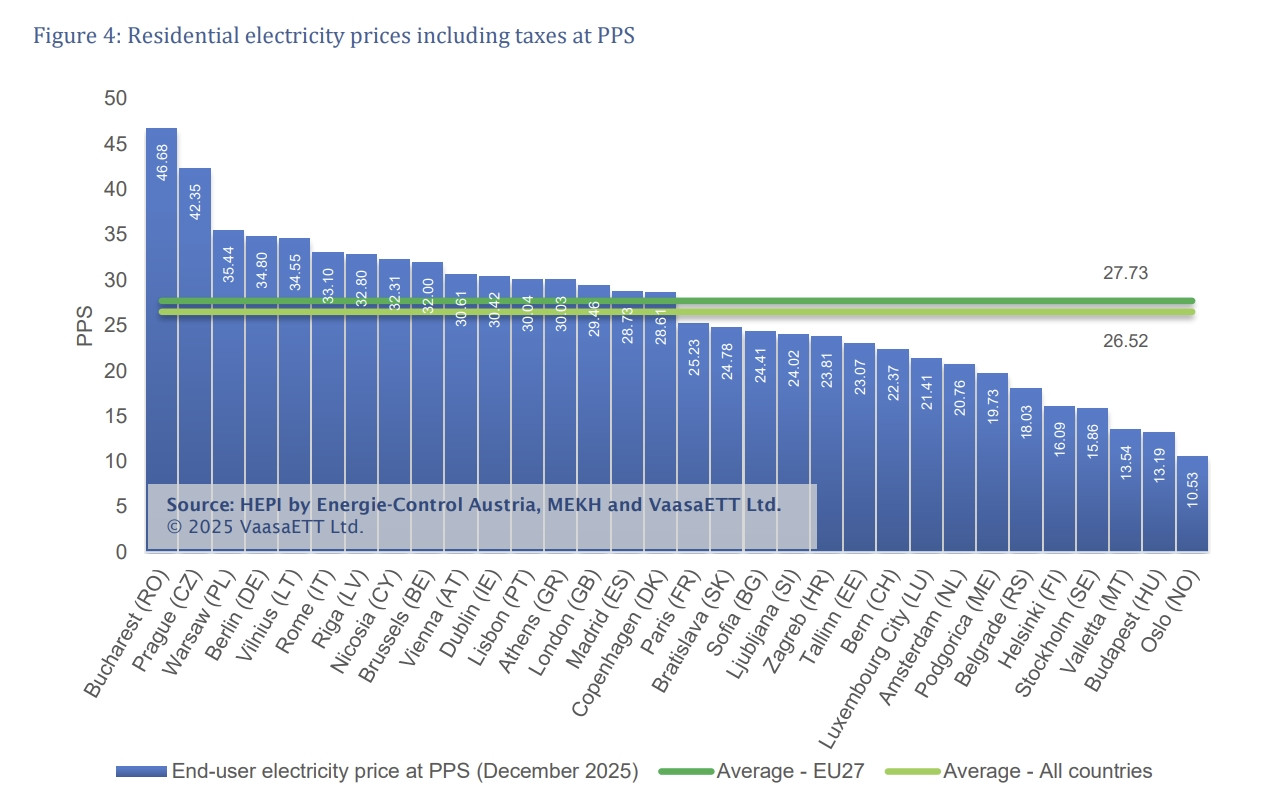

Sursa grafic: Raport HEPI (decembrie 2025)

Ce dividende acordă companiile de stat

Practic, începând cu 2017, pe baza acestei reglementari, ”perlele” din energie deținute de statul român și listate la bursă, companii precum Hidroelectrica, Romgaz, Transelectrica sau Transgaz, au distribuit sume generoase din profitul anual, iar uneori au scos și bani din rezerve pentru a suplimenta distribuțiile de dividende și pentru a stinge ”setea” guvernelor de bani pentru acoperirea găurilor din bugetul național.

Și ceilalți acționari ai companiilor din energie s-au bucurat astfel de dividende mai mari, fondurile de pensii și micii investitori români fiind pe listă, însă statul este fără îndoială principalul beneficiar al oricărei distribuții de bani făcută de jucătorii din energie de pe bursă.

Dividende acordate în 2025 din profitul înregistrat în 2024

| Compania | Dividende 2025 | Profit 2024 |

|---|---|---|

| Romgaz | 604 mil. lei | 3,09 mld. lei |

| Hidroelectrica | 4,04 mld. lei | 4,07 mld. lei |

| Transgaz | 203 mil. lei | 392 mil. lei |

| Transelectrica | 279 mil. lei | 585 mil. lei |

| Conpet | 58 mil. lei | 49 mil. lei |

Sumele încasate de stat din dividendele de la companiile pe care le controlează (cele mai profitabile fiind cele din energie) nu sunt de neglijat: în 2025 Guvernul anticipa încasări de 8 mld. lei din profitul companiilor de stat, iar până în 2028 se prognozează că suma va crește la 9,46 mld. lei.

Acum vedem investiții foarte mari în energie regenerabilă, dar provocarea este integrarea acestei energii regenerabile în sistem. Degeaba se construiește capacitate de producție în România dacă rețeaua de transport are decenii vechime.

Mihai Căruntu, vicepreşedinte al Asociaţiei Analiştilor Financiar-Bancari din România

Totuși, de la regula distribuirii a 50% sau 90% din profit au existat și excepții, cel mai bun exemplu fiind Romgaz, care recent a fost scutită de plata unor dividende foarte mari având în vedere investițiile ridicate prevăzute odată cu intrarea în linie dreaptă a mega-proiectului de extragere a gazelor din Marea Neagră – Neptun Deep. Romgaz a distribuit anul trecut 19% din profitul net înregistrat în 2024 (604 mil. lei dintr-un profit de 3,09 mld. lei).

Romgaz și Petrom dezvoltă proiectul Neptun-Deep, necesarul total de investiții fiind estimat la 2 miliarde de euro (10,1 mld. lei), sumă împărțită între cele două companii.

Analiștii spun că marile companii din energie pot acorda și dividende, pot face și investiții în sistemul energetic

Alexandru Chiriță, CEO-ul Electrica, menționa săptămâna trecută că 7.000 MW capacitate au fost scoși din funcțiune în ultimii 10 ani, mai multe interconexiuni au fost amânate, iar stocarea de energie este practic inexistentă în România. Lipsa acestor investiții precum și alți factori care nu țin neapărat de România, precum războiul din Ucraina, au dus la scumpirea energiei.

Analiștii remarcă faptul că lipsa fondurilor nu este neapărat principalul motiv pentru care marile companii de stat românești din energie nu au mai făcut investiții majore.

”De exemplu la Romgaz, de 10 ani nu se reușește punerea în funcțiune a centralei de la Iernut. Acolo a fost o problemă de management de proiect, nu de fonduri, nu se poate spune că nu au existat bani pentru centrală din cauza dividendelor distribuite din profi”, subliniază Mihai Căruntu, vicepreşedinte al Asociaţiei Analiştilor Financiar-Bancari din România (AAFBR).

Centrala de la Iernut (Mureș) este o nouă centrală electrică pe gaze naturale în ciclu combinat, parte din termocentrala de la Iernut și cu o capacitate de aproximativ 430 MW, cifră semnificativă pentru sistemul energetic al României, estimându-se că ar acoperi 7% din producția națională.

Deși este un proiect strategic, centrala pe care Romgaz o construiește are o istorie plină de întârzieri, litigii și probleme de execuție. Contractul inițial pentru proiectare și execuție a fost semnat în 2016 de Romgaz cu asocierea spaniolă Duro Felguera + Romelectro, iar termenul de execuție era începutul anului 2020. Din cauza întârzierilor, contractul a fost reziliat dar apoi s-a reluat construcția cu aceeași companie spaniolă, pentru ca apoi, în septembrie 2025, să fie din nou reziliat contractul.

”În general investițiile au fost sub-optime la producătorii de electricitate și gaze. Practic, în afară de Petrom, la celelalte companii investițiile au fost sub potențial”, este de părere Căruntu.

El remarcă faptul că, în alte țări europene, companiile de utilități și din energie deținute de stat reușesc să facă atât distribuții constante de dividende cât și investiții importante în sistemele energetice naționale. Cum reușesc acest lucru? Folosind bani împrumutați pentru investiții.

”Reușesc asta pentru că merg pe un grad de îndatorare destul de ridicat, pe care însă și-l permit, fiind vorba de companii foarte mari, care înregistrează un profit reglementat stabil în fiecare an. Din acest motiv companiile străine sunt și puternice pe parte de distribuție de dividende, înregistrează și creșteri solide de profit, de circa 10% anual, și fac și investiții. La noi, chiar și profitul și dividendele la aceste mari companii din energie fluctuează foarte mult de la an la an. În schimb, companiile locale din energie au un nivel de îndatorare mai mic față de cele comparabile din alte țări”, a declarat Mihai Căruntu.

”Degeaba se construiește capacitate de producție în România dacă rețeaua de transport are decenii vechime”

Vicepreședintele AAFBR anticipează că în următorii ani cel mai mare necesar de investiții în sector va fi pe segmentul de transport și conexiuni, dincolo de nevoia creșterii capacității de producție.

”Avem o nevoie masivă de investiții în zona de transport și distribuție. Acum vedem investiții foarte mari în energie regenerabilă, dar provocarea este integrarea acestei energii regenerabile în sistem – așadar avem nevoie de investiții în interconexiuni și transport. Degeaba se construiește capacitate de producție în România dacă rețeaua de transport are decenii vechime”, consideră Mihai Căruntu.

În acest context, analistul anticipează că dividendele acordate de companiile din energie și utilități listate la Bursa de Valori București (BVB) se vor diminua în următorii ani, pentru acoperirea necesarului de investiții în sistem.