-

Raiffeisen încheie primele luni ale anului cu 390 milioane de lei profit

-

Două dintre cele mai mari bănci din Spania, aproape să se unească

-

Cardul Salt Bank: CEO-ul Salt și Mastercard explică ce beneficii au fondatorii

-

BNR: Soldul creditului neguvernamental a crescut în martie 2024 cu 1,1%

-

Credit Noua Casă: Românii întorc spatele programului statului

-

Angajații băncilor vor avea propriul salariu minim: va începe de la 4.100 de lei

Gradul de penetrare al pietei este destul de redus

Consolidarea pietei de asigurari si implicit marirea gradului de concentrare al pietei de asigurari europene reprezinta o tendinta intalnita constant de mai bine de 10 ani, potrivit Ensight Management Consulting. Astfel, in urma celor doua fuziuni anuntate, piata de asigurari din Romania se va consolida, jucatorii principali beneficiind in acest fel de economii de scara ce vor conduce la cresterea competitivitatii ofertei lor de produse.

In cazul fuziunii, pastrarea brand-urilor/cumularea produselor si a clientilor sub un singur brand, optimizarea retelei la nivel operational, comunicarea de realizat la nivel strategic sunt elementele care vor avea impact direct asupra concurentei de pe piata asigurarilor din Romania. Totusi, fara o perspectiva asupra acestor aspecte este prematura analizarea efectelor fuziunii la nivelul concurentei.

Gradul de penetrare al pietei este destul de redus pentru a permite crearea unei pozitii dominante pe piata doar prin fuziuni realizate in acelasi grup. "Chiar prin fuzionarea BCR Asigurari VIG cu Omniasig VIG si, in final, cu Asirom VIG vom vedea o cota totala de piata de 23,7%, mare comparativ cu situatia curenta de pe piata, dar sub valorile inregistrate istoric pe pietele de asigurari europene", spune Flavia Matei.

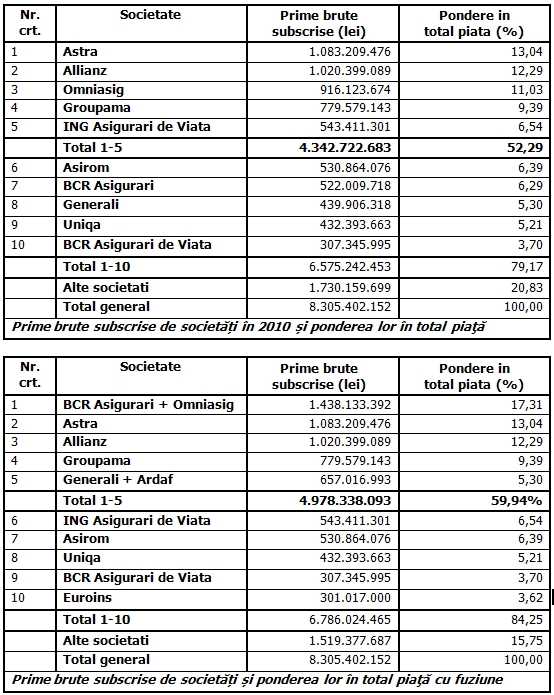

In 2009, gradul de concentrare a pietei din Romania s-a dublat la 41% comparativ cu 2008 (17%), iar in 2010 acesta a ajuns la 52,29%, dupa consolidarea mai multor grupuri internationale prezente pe piata locala. In urma fuziunii dintre BCR Asigurari VIG si Omniasig VIG si dintre Generali Asigurari si Ardaf, gradul de concentrare ar ajunge la 59,94%, la nivelul primilor cinci jucatori, dupa valoarea primelor brute subscrise (vezi tabelul de mai jos).

"O posibila consolidare a pietei nu duce intotdeauna la o scadere a competitiei. De exemplu, piata de cablu TV, o piata care de-a lungul anilor s-a consolidat, dar in aceeasi masura serviciile pentru clienti s-au imbunatatit si s-au ieftinit. De asemenea, o piata deja consolidata este piata de telefonie mobila, unde exista destula competitie.

Nu as trage concluzia ca acest proces de consolidare ar reduce competitia pe acest sector. Din contra s-ar putea ca firmele sa devina mult mai competitive decat pana acum, ceea ce le va permite sa reduca mult din costurile operationale. Cu cat ai volume mai mari cu atat iti poti permite prime mai agresive", este de parere Matei Paun (foto), proprietarul bancii de investitii BAC Investment.

El a adaugat ca acelasi lucru ar trebui sa se intample si pe piata bancara, dar din pacate problema portofoliilor de credite neperformante impiedica acest lucru. Pe piata de asigurari companiile nu sufera de aceasta problema. Sunt, de asemenea, multe sectoare de activitate in Romania care sunt destul de fragmentate si o consolidare este necesara.

El a adaugat ca acelasi lucru ar trebui sa se intample si pe piata bancara, dar din pacate problema portofoliilor de credite neperformante impiedica acest lucru. Pe piata de asigurari companiile nu sufera de aceasta problema. Sunt, de asemenea, multe sectoare de activitate in Romania care sunt destul de fragmentate si o consolidare este necesara.

Omniasig a ocupat in 2010 a treia pozitie in piata asigurarilor din Romania, cu afaceri de 916 milioane de lei, in scadere de 17% fata de anul anterior. BCR Asigurari se pozitiona pe locul sapte in acelasi clasament la finele anului trecut, cu subscrieri de peste 522 milioane de lei, cu 9% sub rezultatul din 2009.

Astfel, cele doua companii cumuleaza afaceri de 1,44 mld. lei la nivelul anului 2010, cu 300 milioane de lei mai mult decat liderul actual al pietei asigurarilor din Romania, Astra Asigurari, care a incheiat anul trecut cu subscrieri de 1,1 miliarde de lei (vezi tabelul alaturat).

In cazul Generali Asigurari si Ardaf, in 2010, primele subscrise de cele doua societati au insumat 657 milioane de lei, de la 834,05 milioane de lei in urma cu un an, din care Generali Asigurari a contribuit cu 439,91 milioane de lei, iar Ardaf cu 217,1 milioane de lei.

* Clasamentul alaturat include atat jucatorii din sectorul asigurarilor de viata cat si pe cei din sectorul non-viata, pentru a prezenta o imagine de ansamblu a situatiei din piata.

In cazul fuziunii, pastrarea brand-urilor/cumularea produselor si a clientilor sub un singur brand, optimizarea retelei la nivel operational, comunicarea de realizat la nivel strategic sunt elementele care vor avea impact direct asupra concurentei de pe piata asigurarilor din Romania. Totusi, fara o perspectiva asupra acestor aspecte este prematura analizarea efectelor fuziunii la nivelul concurentei.

Gradul de penetrare al pietei este destul de redus pentru a permite crearea unei pozitii dominante pe piata doar prin fuziuni realizate in acelasi grup. "Chiar prin fuzionarea BCR Asigurari VIG cu Omniasig VIG si, in final, cu Asirom VIG vom vedea o cota totala de piata de 23,7%, mare comparativ cu situatia curenta de pe piata, dar sub valorile inregistrate istoric pe pietele de asigurari europene", spune Flavia Matei.

In 2009, gradul de concentrare a pietei din Romania s-a dublat la 41% comparativ cu 2008 (17%), iar in 2010 acesta a ajuns la 52,29%, dupa consolidarea mai multor grupuri internationale prezente pe piata locala. In urma fuziunii dintre BCR Asigurari VIG si Omniasig VIG si dintre Generali Asigurari si Ardaf, gradul de concentrare ar ajunge la 59,94%, la nivelul primilor cinci jucatori, dupa valoarea primelor brute subscrise (vezi tabelul de mai jos).

"O posibila consolidare a pietei nu duce intotdeauna la o scadere a competitiei. De exemplu, piata de cablu TV, o piata care de-a lungul anilor s-a consolidat, dar in aceeasi masura serviciile pentru clienti s-au imbunatatit si s-au ieftinit. De asemenea, o piata deja consolidata este piata de telefonie mobila, unde exista destula competitie.

Nu as trage concluzia ca acest proces de consolidare ar reduce competitia pe acest sector. Din contra s-ar putea ca firmele sa devina mult mai competitive decat pana acum, ceea ce le va permite sa reduca mult din costurile operationale. Cu cat ai volume mai mari cu atat iti poti permite prime mai agresive", este de parere Matei Paun (foto), proprietarul bancii de investitii BAC Investment.

El a adaugat ca acelasi lucru ar trebui sa se intample si pe piata bancara, dar din pacate problema portofoliilor de credite neperformante impiedica acest lucru. Pe piata de asigurari companiile nu sufera de aceasta problema. Sunt, de asemenea, multe sectoare de activitate in Romania care sunt destul de fragmentate si o consolidare este necesara.Omniasig a ocupat in 2010 a treia pozitie in piata asigurarilor din Romania, cu afaceri de 916 milioane de lei, in scadere de 17% fata de anul anterior. BCR Asigurari se pozitiona pe locul sapte in acelasi clasament la finele anului trecut, cu subscrieri de peste 522 milioane de lei, cu 9% sub rezultatul din 2009.

Astfel, cele doua companii cumuleaza afaceri de 1,44 mld. lei la nivelul anului 2010, cu 300 milioane de lei mai mult decat liderul actual al pietei asigurarilor din Romania, Astra Asigurari, care a incheiat anul trecut cu subscrieri de 1,1 miliarde de lei (vezi tabelul alaturat).

In cazul Generali Asigurari si Ardaf, in 2010, primele subscrise de cele doua societati au insumat 657 milioane de lei, de la 834,05 milioane de lei in urma cu un an, din care Generali Asigurari a contribuit cu 439,91 milioane de lei, iar Ardaf cu 217,1 milioane de lei.

* Clasamentul alaturat include atat jucatorii din sectorul asigurarilor de viata cat si pe cei din sectorul non-viata, pentru a prezenta o imagine de ansamblu a situatiei din piata.