-

Raiffeisen încheie primele luni ale anului cu 390 milioane de lei profit

-

Două dintre cele mai mari bănci din Spania, aproape să se unească

-

Cardul Salt Bank: CEO-ul Salt și Mastercard explică ce beneficii au fondatorii

-

BNR: Soldul creditului neguvernamental a crescut în martie 2024 cu 1,1%

-

Credit Noua Casă: Românii întorc spatele programului statului

-

Angajații băncilor vor avea propriul salariu minim: va începe de la 4.100 de lei

Jucatorii mici vor fi absorbiti, pentru baza de clienti

Produsele de asigurare sunt in general produse pe termen lung, care in prima masura reprezinta un grad ridicat de standardizare. Din aceasta cauza, costul de achizitie clienti este foarte ridicat, iar portofoliul de clienti reprezinta un activ foarte important pentru companie care poate fi valorificat, in ciuda pierderilor cumulate in timp.

"In conditiile unei piete aflate inca in dezvoltare, cu un grad de penetrare scazut in comparatie cu mediile europene, este naturala prezenta unui numar mare de jucatori care ulterior vor fi consolidati. In plus, nu e oportun sa consideram numarul mare de jucatori drept motiv principal pentru pierderile inregistrate pe piata, in conditiile in care cererea pentru aceste produse a fost in scadere, iar tiparul de consum a fost alterat de recesiunea economica", sustine Flavia Matei.

La randul sau, Matei Paun considera ca trendul consolidarilor (fuziuni si achizitii) va continua in urmatorii ani, ceea ce va pune presiune pe sector in intregime. In aceste conditii, jucatorilor mici care mai raman le va din ce in ce in mai dificil sa faca fata si in cel mai bun caz vor fi absorbiti. Pe de alta parte, jucatorii mari, deja consolidati, vor beneficia de eficiente semnificative, ceea ce confirma ideea de consolidare pe acest sector.

"Incercand sa faca fata situatiei, jucatorii mai mici din piata vor avea tendinta sa ofere prime agresive, sub nivelul de profitabilitate. Dar, este o piata foarte reglementata si falimentele nu sunt posibile intre jucatori, ci mai mult dificultati financiare, dupa caz. Totul va depinde de calitatea managementului si a reglementatorului", a spus el.

Avand in vedere caracteristicile pietei de asigurari, companiile care desi functioneaza in pierdere si se pot afla in dificultate de a sustine operatiunile curente, pot avea o baza relevanta de clienti. Aceasta baza de clienti, mai ales daca este construita cu un portofoliu relativ standard de produse, reprezinta un activ intangibil relevant si o oportunitate de marire a cotei de piata pentru celelalte companii de pe piata. Portofoliul relativ standard de produse poate fi usor transferat dintr-o structura operationala in alta. In acest fel, companiile aflate in dificultate devin mai degraba tinte de achizitie, neintrand efectiv in faliment.

"Trendul de consolidare a pietei este inca de actualitate si se va mentine in continuare, fiind permis de gradul de concentrare al pietei si de situatia actuala de piata. Cel putin pe termen scurt, aprobarea fuziunilor poate sustine acest trend in mod direct doar daca exista companii/grupuri interesate de preluarea noii companii rezultate", conchide Flavia Matei.

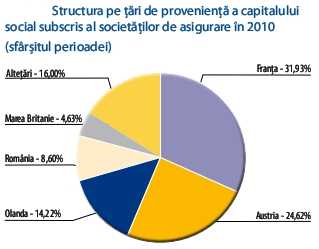

In ultimii 5 ani, valoarea capitalului social subscris agregat la nivelul societatilor de asigurare a crescut considerabil, aceasta fiind la sfarsitul lui 2010 de 4,2 miliarde de lei, adica de 4,7 ori mai mare decat cea de la inceputul anului 2006. Evolutia puternic crescatoare a capitalului agregat la nivelul pietei s-a datorat autorizarii unor noi societati de asigurare, precum si intrarii ca actionari la societatile existente a unor grupuri de asigurari de renume la nivel international, potrivit CSA.

Prin urmare, structura societatilor de asigurare in functie de provenienta capitalului social s-a schimbat, aceasta fiind urmatoarea, dintr-un total de 43 de societati: 7 societati detineau capital integral romanesc; 1 societate detinea capital majoritar romanesc; 18 societati detineau atat capital social strain, cat si romanesc; 17 societati detineau capital integral strain (vezi graficul alaturat).

Prin urmare, structura societatilor de asigurare in functie de provenienta capitalului social s-a schimbat, aceasta fiind urmatoarea, dintr-un total de 43 de societati: 7 societati detineau capital integral romanesc; 1 societate detinea capital majoritar romanesc; 18 societati detineau atat capital social strain, cat si romanesc; 17 societati detineau capital integral strain (vezi graficul alaturat).

In 2010, capitalul strain reprezenta 91,40% din valoarea totala a capitalului social subscris la societatile de asigurare (fata de 88,65% la sfarsitul anului precedent), iar cel romanesc reprezenta 8,60%. Clasamentul tarilor de provenienta a capitalului, realizat in functie de ponderea capitalului subscris de investitorii din aceste tari in valoarea agregata la nivelul pietei, se prezenta astfel: Franta (31,93% din total), Austria (24,62%), Olanda (14,22%), Romania (8,60%), Marea Britanie (4,63%), alte tari (16,00%).

"In conditiile unei piete aflate inca in dezvoltare, cu un grad de penetrare scazut in comparatie cu mediile europene, este naturala prezenta unui numar mare de jucatori care ulterior vor fi consolidati. In plus, nu e oportun sa consideram numarul mare de jucatori drept motiv principal pentru pierderile inregistrate pe piata, in conditiile in care cererea pentru aceste produse a fost in scadere, iar tiparul de consum a fost alterat de recesiunea economica", sustine Flavia Matei.

La randul sau, Matei Paun considera ca trendul consolidarilor (fuziuni si achizitii) va continua in urmatorii ani, ceea ce va pune presiune pe sector in intregime. In aceste conditii, jucatorilor mici care mai raman le va din ce in ce in mai dificil sa faca fata si in cel mai bun caz vor fi absorbiti. Pe de alta parte, jucatorii mari, deja consolidati, vor beneficia de eficiente semnificative, ceea ce confirma ideea de consolidare pe acest sector.

"Incercand sa faca fata situatiei, jucatorii mai mici din piata vor avea tendinta sa ofere prime agresive, sub nivelul de profitabilitate. Dar, este o piata foarte reglementata si falimentele nu sunt posibile intre jucatori, ci mai mult dificultati financiare, dupa caz. Totul va depinde de calitatea managementului si a reglementatorului", a spus el.

Avand in vedere caracteristicile pietei de asigurari, companiile care desi functioneaza in pierdere si se pot afla in dificultate de a sustine operatiunile curente, pot avea o baza relevanta de clienti. Aceasta baza de clienti, mai ales daca este construita cu un portofoliu relativ standard de produse, reprezinta un activ intangibil relevant si o oportunitate de marire a cotei de piata pentru celelalte companii de pe piata. Portofoliul relativ standard de produse poate fi usor transferat dintr-o structura operationala in alta. In acest fel, companiile aflate in dificultate devin mai degraba tinte de achizitie, neintrand efectiv in faliment.

"Trendul de consolidare a pietei este inca de actualitate si se va mentine in continuare, fiind permis de gradul de concentrare al pietei si de situatia actuala de piata. Cel putin pe termen scurt, aprobarea fuziunilor poate sustine acest trend in mod direct doar daca exista companii/grupuri interesate de preluarea noii companii rezultate", conchide Flavia Matei.

In ultimii 5 ani, valoarea capitalului social subscris agregat la nivelul societatilor de asigurare a crescut considerabil, aceasta fiind la sfarsitul lui 2010 de 4,2 miliarde de lei, adica de 4,7 ori mai mare decat cea de la inceputul anului 2006. Evolutia puternic crescatoare a capitalului agregat la nivelul pietei s-a datorat autorizarii unor noi societati de asigurare, precum si intrarii ca actionari la societatile existente a unor grupuri de asigurari de renume la nivel international, potrivit CSA.

Prin urmare, structura societatilor de asigurare in functie de provenienta capitalului social s-a schimbat, aceasta fiind urmatoarea, dintr-un total de 43 de societati: 7 societati detineau capital integral romanesc; 1 societate detinea capital majoritar romanesc; 18 societati detineau atat capital social strain, cat si romanesc; 17 societati detineau capital integral strain (vezi graficul alaturat).In 2010, capitalul strain reprezenta 91,40% din valoarea totala a capitalului social subscris la societatile de asigurare (fata de 88,65% la sfarsitul anului precedent), iar cel romanesc reprezenta 8,60%. Clasamentul tarilor de provenienta a capitalului, realizat in functie de ponderea capitalului subscris de investitorii din aceste tari in valoarea agregata la nivelul pietei, se prezenta astfel: Franta (31,93% din total), Austria (24,62%), Olanda (14,22%), Romania (8,60%), Marea Britanie (4,63%), alte tari (16,00%).