Popularitatea extraordinara a terminalelor mobile, precum smartphoneurile si tabletele, accesibilitatea din ce in ce mai mare a tehnologiei si adoptarea sistemului de cloud computing sunt tendintele globale care determina companiile de software sa-si regandeasca modelele de business, sa colaboreze mai indeaproape decat in trecut si sa se concentreze inca si mai mult pe schimbarile comportamentului de consum si nevoilor clientilor lor.

Acesti factori afecteaza designul si furnizarea de software, canalele de distributie folosite pentru software si datele economice ale licentierii softwareului. Cresterea rapida a utilizarii terminalelor mobile a transformat de asemenea comportamentul consumatorilor in privinta achizitiei si utilizarii softwareului. Clientii percep din ce in ce mai mult softwareul drept un element al solutionarii problemelor lor mai degraba decat un simplu produs.

Raportul PwC subliniaza tendintele majore care influenteaza companiile de software si cuprinde opiniile si impresiile managerilor de top din domeniu cu privire la directia de dezvoltare a industriei si provocarile viitoare. Raportul cuprinde de asemenea un top al celor mai mari producatori de software atat la nivel global, cat si din Europa, alaturi de clasamente separate pentru China, Franta, Germania, India, Marea Britanie si Statele Unite. Un capitol separat este dedicat segmentului de software pentru jocuri.

“Anul 2010 a fost unul de consolidare pentru piata romaneasca de software, valoarea pietei ramanand aproximativ la acelasi nivel ca si in 2009. Cu toate acestea, ne asteptam la un ritm accelerat de schimbare in anii urmatori, companiile evoluand in directia serviciilor externalizate de software ca o masura rationala de reducere a costurilor, importanta pentru pastrarea lichiditatii intr-un context economic dificil. Piata locala este impartita intre marile companii internationale si companiile antreprenoriale locale producatoare de software, a caror dezvoltare viitoare ar putea atrage atentia unor jucatori globali, doritori de expansiune anorganica”, a declarat Dinu Bumbacea, partener Servicii de Consultanta in Afaceri, Liderul Grupului pentru Industria Telecom, Media si Divertismentului in cadrul PwC Europa Centrala si de Est.

Pe termen mediu nu se intrevede o evolutie spectaculoasa a vreunui producator autohton care sa intre in Top 100 producatori europeni de software.

“Ultima decada ne-a demonstrat ca majoritatea antreprenorilor romani prefera sa puna bazele unui produs puternic pe care sa-l vanda ulterior marilor producatori de software sau fondurilor de investitii. Romania este cunoscuta in ceea ce priveste calitatea fortei de munca disponibila pentru producerea de software, iar 6 din primii 10 producatori de software la nivel mondial au unitati de productie si in Romania”, a explicat Bumbacea.

Consumatorul digital de azi, fie ca este un client, un angajat, un vanzator sau un partener, este factorul principal care determina schimbarea in piata de software, iar companiile care identifica si adopta aceste noi modalitati de munca si interactiune vor fi viitorii lideri ai pietei.

“Ascensiunea finantarii prin intermediul pietelor de capital, inclusiv prin intermediul fondurilor de investitii cu capital de risc sau de private equity, impreuna cu noile tehnologii asa cum este cloud computing, ajuta la mentinerea unui ritm alert al invovatiei in acest sector. Consolidarea sectorului de software continua in ritm alert pe masura ce companiile isi reevalueaza prioritatile strategice si acopera golurile din gama lor de produse in mod anorganic, prin intermediul fuziunilor si achizitiilor”, a adaugat reprezentantul PwC Europa Centrala si de Est.

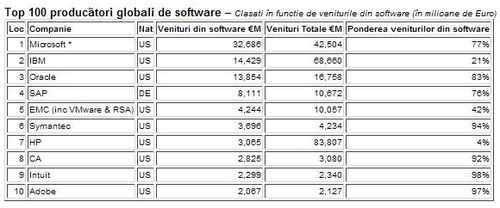

Top 100 producatori globali de software

Microsoft conduce in clasamentul primilor 100 de producatori globali de software, urmata de IBM, Oracle, SAP si EMC. Clasamentul se bazeaza pe veniturile din produse de software (inclusiv licente si asistenta suport), precum si din venituri din abonamente si subscriptii.

Desi veniturile totale ale IBM sunt in continuare mai mari decat cele ale Microsoft, aceasta din urma obtine venituri mai mari din vanzarile de software, ceea ce o claseaza pe primul loc in clasament.

SAP, principalul jucator al pietei germane de software genereaza 74% din vanzarile primelor 100 de companii germane producatoare de software. Avand un puternic brand global, SAP este totodata cel mai mare producator european de software (generand 39% din incasarile din software din Europa, Orientul Mijlociu si Africa) si este singurul producator de software din primii 10 cei mai mari jucatori globali care nu provine din Statele Unite.