Aceasta, deoarece deficitul total al pensiilor in Romania ajunge la 40,2 miliarde de euro, echivalentul a peste o treime din PIB-ul intregii tari, potrivit rezultatelor unei analize efectuate de catre Aviva in colaborare cu Deloitte. Deficitul anual al pensiilor la nivelul Uniunii Europene este 1.900 de miliarde de euro.

„Cea mai mare parte din forta de munca din Romania se va confrunta cu un nivel de trai foarte redus daca nu se iau rapid masuri importante, pentru ca in urmatorii 40 de ani, 11 milioane de pesoane se vor pensiona; ceea ce inseamna putin mai mult de jumatate din populatia actuala si de aproape trei ori mai mult decat numarul actual de angajati, adica 4,68 de milioane”, a declarat Mihai Popescu, CEO Aviva Romania.

Deficitul pensiilor se refera la diferenta dintre venitul necesar pentru un nivel de trai adecvat la pensionare si suma de bani pe care oamenii se astepata in prezent sa o primeasca drept pensie.

Analiza, realizata de Deloitte la comanda Aviva, cuantifica deficitul de economisire pentru pensie in Europa si separat, in tarile unde Aviva are operatiuni, cum ar fi Romania.

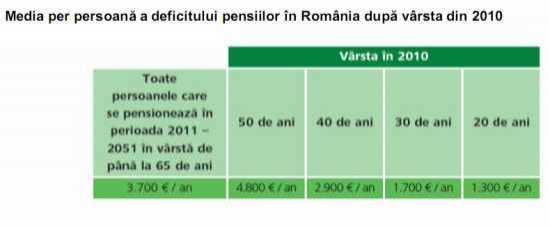

Tabelul de mai jos indica nivelul deficitului pensiilor in Romania in comparatie cu alte tari din Uniunea Europeana. Totodata, arata deficitul mediu de economisire pentru pensie in cazul persoanelor care se pensioneaza intre 2011 si 2051.

.jpg)

Astfel, tinerii cu varste cuprinse intre 20 si 30 de ani trebuie sa economiseasca 1.300 de euro in fiecare an pentru a reduce decalajul financiar si a pastra un nivel de trai decent, in timp ce pentru categoria de varsta 30-40 de ani suma care trebuie economisita ajunge la 1.700 de euro. Pentru cei care au acum 50 de ani si se vor pensiona in urmatorii 15 ani, suma necesara de economisit se ridica la 4.800 de euro pe an, pentru ca au mai putini ani la dispozitie pentru a acumula pentru perioada de dupa pensionare, se arata in analiza Aviva, realizata in colaborare cu Deloitte.

Potrivit studiului, persoanele care nu-si pot suplimenta veniturile la pensie prin economii sau alte bunuri, precum proprietati imobiliare, se vor confrunta cu una dintre urmatoarele situatii: sa lucreze peste varsta de pesnionare (deja unele tari se asteapta ca numarul de persoane care lucreaza peste varsta de pesnionare sa se dubleze in urmatorii 10 ani); sa se pensioneze mai tarziu (cresterea varstei de pesnionare cu cinci ani ar reduce deficitul pesniilor cu o treime, ceea ce ar ajuta, dar nu ar rezolva problema pe deplin) si/sau sa accepte un nivel de trai mult mai redus la pensie.

„Pana de curand, pentru cei mai multi siguranta la pensie era in mainile statului, insa este din ce in ce mai evident ca pentru generatia care peste 10-20 de ani va fi la pensie lucrurile nu vor fi atat de simple. Siguranta financiara la pensie nu ti-o poti asigura daca te apuci sa economisesti cu doar cativa ani inainte sa iesi la pensie; trebuie sa faci asta cu zeci de ani inainte, chiar din momentul in care ai inceput sa lucrezi si sa iti planifici prioritatile in ceea ce priveste cheltuielile dar si planurile de viitor”, a declarat Daniela Vasile, CEO Aviva Societate de Administrare a unui Fond de Pensii Privat.

In consecinta, va fi extrem de important sa se gaseasca noi modalitati de a incuraja economisirea intr-un grad cat mai ridicat. Deoarece guvernele urmaresc sa reduca dependenta de pensiile de stat si sa incurajeze oamenii sa economiseasca, stabilirea unor stimulentelor clare si atractive pentru produsele de economisire ar fi, fara indoiala, un instrument puternic de incurajare a unui grad mai mare de independenta financiara in anii urmatori.

La nivel de grup, Aviva a investit pana in prezent suma de 243 milioane de lei in dezvoltarea companiilor din Romania, iar totalul activelor administrate a atins nivelul de 600 milioane de lei, la jumatatea anului 2010, inregistrand astfel o crestere de 21.4% fata de finalul anului 2009.

Aviva Grup Romania include trei companii: Aviva Asigurari de Viata, Aviva Societate de Administrare a unui Fond de Pensii Privat si Aviva Investors Romania.