Bancile cu scaderi ample ale rezultatelor financiare in ultimele 12 luni sunt cele care au si cel mai mare potential de crestere a cotatiilor pe bursa, considera analistii casei de brokeraj Tradeville.

Firma a realizat o analiza a rezultatelor financiare pe ultimele 12 luni in cazul celor trei banci romanesti listate pe Bursa de Valori Bucuresti (BVB), si a altor patru banci straine ale caror actiuni se pot tranzactiona pe sistemul ATS al BVB.

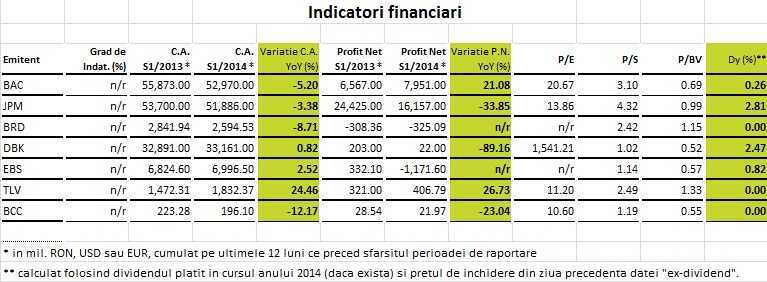

Analiza celor sapte banci – JPMorgan Chase (JPM), Bank of America (BAC), Deutsche Bank (DBK), Banca Transilvania (TLV), BRD-GSG (BRD), Erste Group Bank (EBS) si Banca Comerciala Carpatica (BCC) – ia in considerare rezultatele financiare calculate pentru perioada 1 iulie 2013 – 30 iunie 2014.

Pe baza pretului tinta calculat de Reuters pentru bancile mentionate, cel mai mare potential de castig pe urmatoarele 12 luni il au bancile ale caror ultime rezultate financiare au dezamagit.

“Dupa primul semestru al anului, rezultatele financiare ale marilor banci au fost influentate, in afara conditiilor specifice de piata care si-au pus amprenta asupra activitatii operationale, de cheltuielile pentru stingerea unor litigii aparute ca urmare a unor abuzuri din trecut. In functie de zona geografica, aceste rezultate au fost marcate si de decizii ale autoritatilor de reglementare”, mentioneaza Magda Sirghe, analist financiar la Tradeville.

Deutsche Bank

Titlurile Deutsche Bank (DBK) prezinta cel mai mare potential de apreciere, cu peste 31% conform consensului Reuters, in conditiile in care banca figureaza cu cel mai mare declin al profitului net pe ultimele patru trimestre, cu 89%. In ultimele sase luni, Deutsche Bank a pierdut aproape 32% din valoarea de piata, iar aceasta corectie severa a facut atractive actiunile prin prisma capacitatii bancii de a face profit operational in viitor. Presupunand ca testul de stres al Bancii Centrale Europene nu va evidentia necesitatea unei noi majorari de capital si luand in considerare scaderile cotatiilor DBK din ultima vreme, pana in apropierea minimelor ultimilor 3 ani, analistii recomanda investitorilor care accepta un risc ridicat cumpararea titlurilor bancii germane.

Bank of America

Numai Bank of America (BAC) iese din tiparul rezultate slabe – potential ridicat, avand un pret tinta in crestere cu 18% peste cotatia din piata, la o imbunatatire a profitului in ultimele 12 luni cu 21%.

Erste Bank

In schimb, Erste Bank (EBS) prezinta un potential de castig de 17,6%, in conditiile in care grupul bancar austriac a raportat o pierdere de 1,17 miliarde euro pe ultimele patru trimestre, fata de un profit de 332 milioane euro in precedentele 12 luni. O pierdere majora, de 930 milioane euro, a survenit pentru Erste Bank in S1 2014. Banca a anuntat ca se asteapta sa incheie anul cu o pierdere-record iar pretul actiunilor s-a prabusit in cateva zile cu mai mult de 20% si cu peste 35% fata de maximul anual.

„Banca se asteapta la o normalizare completa a costului riscului de credit incepand cu 2015 in Romania si una graduala din 2016 in Ungaria. Pana atunci, rezultatul operational al grupului va fi influentat negativ de situatia din aceste doua tari. Presupunand ca nu vor fi facute noi ajustari in jos ale indicatorilor grupului dupa derularea exercitiului Bancii Centrale Europene de evaluare a calitatii activelor din aceasta toamna, opinam ca pe termen lung actiunile raman atractive pentru investitorii care accepta un risc ridicat si isi asuma incertitudinea macroeconomica si volatilitatea cursurilor de schimb in pietele cheie ale bancii”, se arata in raportul Tradeville.

JPMorgan

Chiar si JPMorgan (JPM), care a afisat un profit in scadere cu 8% in T2 si figureaza cu o scadere cu aproape 34% a profitului pe ultimele patru trimestre, prezinta un potential de castig de 16,3% pe urmatoarele 12 luni. In opinia analistilor Tradeville, bilantul solid, profitul multumitor si stingerea celei mai mari parti a litigiilor legate de criza recomanda titlurile JPM, insa riscurile specifice intregului sector bancar si cele aferente activitatii asociate cu derivate complexe, sanatatea CEO-ului Jamie Dimon si volatilitate sunt prezente.

BRD

Desi pe ultimele patru trimestre BRD figureaza cu o adancire a pierderii, cu 5,4%, pana la 325 milioane lei, banca a raportat pe primul semestru un profit net de circa 123 milioane lei, dublu fata de cel din urma cu un an, in timp ce profitul operational a scazut cu 15%. Conform consensului Reuters, BRD prezinta un potential de castig de 16% in perspectiva urmatoarelor 12 luni.

„Argumente in favoarea BRD sunt cotele de piata stabile, controlul strict al cheltuielilor operationale si cresterea gradului de autonomie financiara, insa este important ca urmatoarele rezultate financiare sa continue trendul pozitiv de la inceputul acestui an si sa nu apara surprize neplacute in legatura cu societatea-mama la testele de stres conduse de Banca Centrala Europeana. Emitentul se confrunta in continuare cu diminuarea marjei nete a dobanzii si o cerere redusa de credite”, considera Magda Sirghe.

Banca Transilvania

Banca Transilvania (TLV), desi prezinta profitul net aferent ultimelor 12 luni in crestere cu aproape 27%, este in prezent evaluata cu 3,4% peste pretul tinta dat de Reuters pentru un an. Baza solida de depozite atrase, preponderenta in portofoliu a creditelor in lei, profitabilitatea, capitalizarea adecvata si sustinerea din partea investitorilor institutionali sunt atuurile actiunilor TLV, insa avand in vedere pretul la care sunt tranzactionate, analistii Tradeville nu recomanda cumpararea unor titluri noi.

Banca Carpatica

In privinta Bancii Comerciale Carpatica (BCC), merita remarcat faptul ca pe primele sase luni din acest an banca si-a imbunatatit usor profitul brut, in timp ce profitul net a scazut cu 43,6% pe fondul reconcilierii impozitului amanat pe profit. Pe ultimele 12 luni incheiate in iunie, BCC figureaza cu un profit net de 22 milioane lei, in scadere cu 10,6%, pe fondul curatarii pronuntate a bilantului in perspectiva cautarii unui nou investitor.

“In ciuda rezultatelor sub asteptari, cotatiile BCC nu au avut de suferit, fiind sustinute de vestile anterioare conform carora ar exista mai multi investitori interesati sa intre in actionariatul bancii. Pe termen scurt, nu ne asteptam la o evolutie spectaculoasa a titlurilor BCC, insa, in T4 2014, managementul estimeaza sa publice planurile de dezvoltare a bancii, eveniment de natura sa impulsioneze cotatiile”, adauga Magda Sirghe.