Organizația analiștilor financiar a realizat și studiul ”Listarea la Bursa de Valori București a unor pachete minoritare din companiile de stat”, în care sunt detaliate beneficiile listării la bursă a companiilor de stat.

Ce argumente aduce CFA România pentru listarea unor pachete minoritare

Potrivit analizei invocate de organizație, listarea la bursă a unor participații minoritare poate crește transparența și disciplina în administrarea companiilor de stat. Sunt invocate obligații mai stricte de raportare financiară, de guvernanță și privind criteriile de mediu, sociale și de guvernanță (ESG), ceea ce ar duce la o responsabilitate mai mare față de investitori și față de public.

Studiul mai arată că deciziile și costurile devin mai vizibile, iar influența politică asupra managementului ar putea fi mai greu de exercitat. În același timp, consiliile de administrație ar putea avea un rol mai activ în apărarea interesului acționarilor, inclusiv al statului român, iar companiile listate tind să fie mai profitabile și să aibă un management mai eficient.

„Listarea unor pachete minoritare din companiile de stat reprezintă o oportunitate pentru România de a crește transparența și responsabilitatea în administrarea acestora, precum și de a atrage investitori, fără a pierde controlul asupra companiilor. Statul va rămâne acționar majoritar și va continua să dețină controlul decizional asupra administrării acestora. În același timp, această măsură generează venituri suplimentare la buget și contribuie la dezvoltarea pieței de capital din România”, a declarat Adrian Codirlașu, președintele Asociației CFA România.

Modalitățile prin care listarea suplimentară ar putea aduce venituri la buget

Studiul Asociației CFA România enumeră mai multe modalități prin care listarea suplimentară a companiilor la bursă ar putea aduce venituri suplimentare la bugetul de stat. Prima este vânzarea unor pachete minoritare suplimentare, de 10-15%, la companii mari, într-un moment în care indicele BET se află în jurul maximelor istorice, context pe care autorii îl consideră favorabil pentru astfel de operațiuni fără pierderea controlului.

În acest capitol, studiul oferă și exemple concrete.

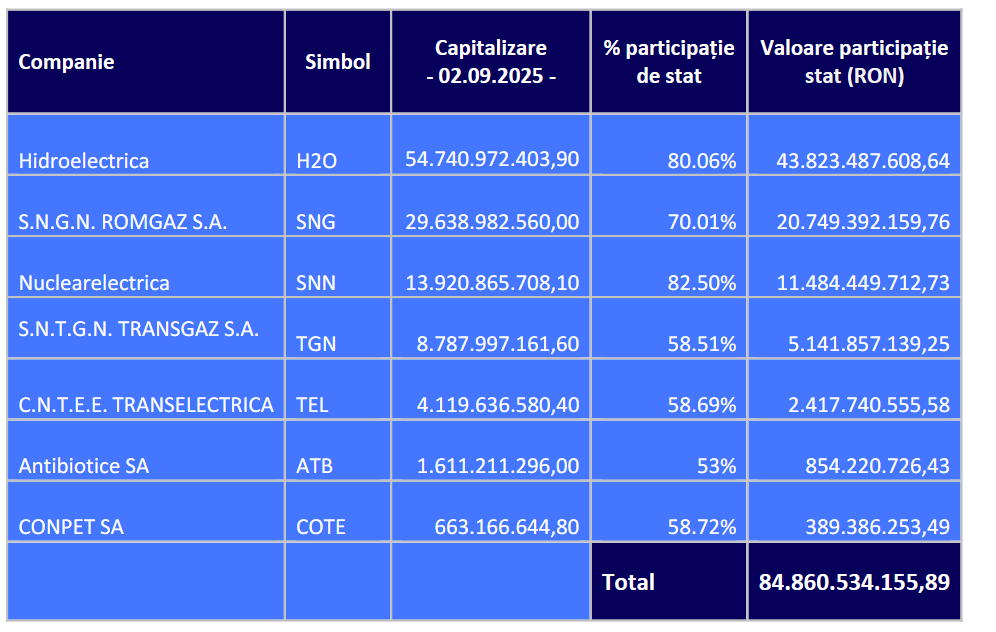

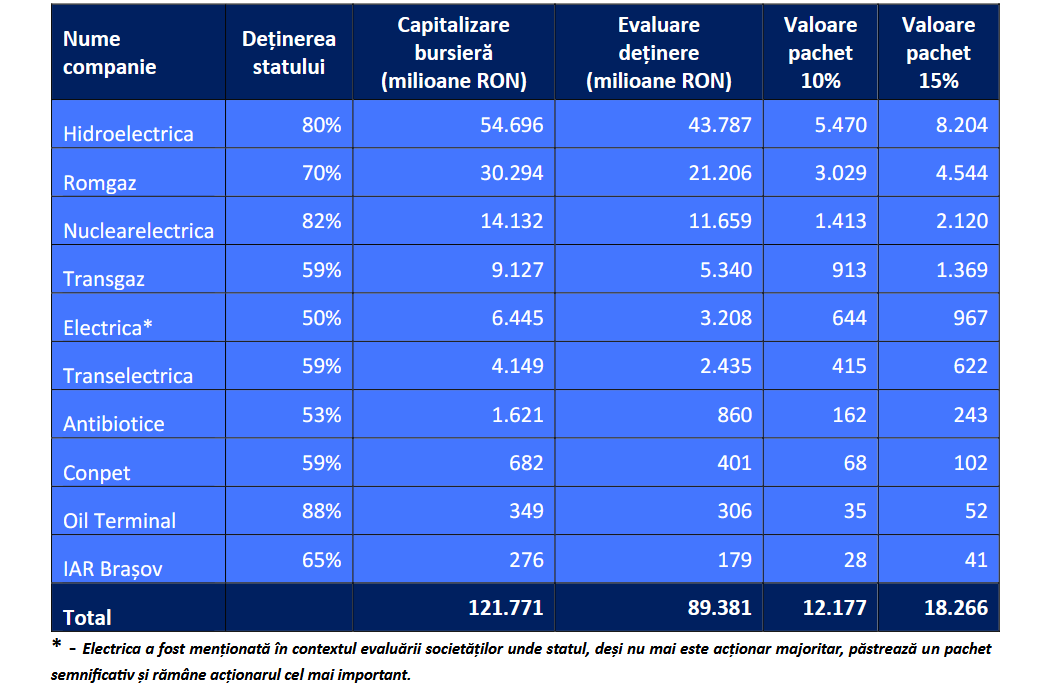

Pentru Hidroelectrica, unde statul deține aproximativ 80%, o vânzare de 10-15% ar putea aduce între 5 și 8 miliarde de lei la buget, iar statul ar rămâne cu o participație de peste 65%.

Pentru Romgaz, unde participația statului este de aproximativ 70%, listarea unui pachet suplimentar de 10-15% ar putea aduce între 3 și 5 miliarde de lei, menținând statul peste pragul de 50%.

Pentru Nuclearelectrica, unde statul deține aproximativ 82-83%, reducerea participației la 67-72% printr-o ofertă publică ar putea genera venituri potențiale de 1,5-2 miliarde de lei.

Studiul estimează, pentru toate companiile analizate, că statul ar putea încasa 12,1 miliarde lei pentru listând pachete suplimentare de 10% și de 18,2 milioane de lei pentru pachete de 15%.

A doua modalitate indicată este încasarea unui impozit pe profit mai mare, ca rezultat al unei eficiențe și profitabilități sporite. Autorii spun că listarea la BVB impune reguli mai stricte de guvernanță corporativă, transparență și raportare financiară, iar sub influența investitorilor privați managementul poate deveni mai eficient, costurile mai bine controlate, iar investițiile mai riguros selectate. Consecința ar fi profituri mai mari și, implicit, un impozit pe profit mai mare colectat de stat.

A treia modalitate este stimularea lichidității pe BVB. Potrivit studiului, creșterea free float-ului la minimum 25-30% pentru fiecare companie mare ar favoriza includerea în mai mulți indici internaționali, precum MSCI, Morgan Stanley Capital International, și FTSE, Financial Times Stock Exchange, ceea ce ar putea atrage fonduri pasive și investiții străine. O lichiditate mai mare ar însemna și mai multe taxe colectate din câștiguri de capital și dividende.

A patra modalitate menționată este alinierea politicilor de dividende. Astfel, menținerea unei politici de payout ridicat, respectiv distribuirea a 50-90% din profitul net sub formă de dividende, pentru companiile de stat listate ar putea asigura fluxuri recurente de venituri la buget chiar și după vânzarea unor pachete minoritare.d

Tot în secțiunea dedicată veniturilor la buget, autorii adaugă că statul încasează și bani din taxarea tranzacțiilor cu acțiuni ale companiilor listate. Studiul menționează că, în general, câștigurile obținute de persoanele juridice din tranzacționarea acțiunilor și obligațiunilor sunt impozitate cu 16%, iar câștigurile persoanelor fizice cu 2% sau 4%, în funcție de perioada de deținere. În plus, documentul spune că la buget se acumulează venituri și din impozitul pe dividende, indicat în studiu la 16%.

”Foamea” fondurilor de pensii pentru noi investiții la bursă

CFA arată că activele în administrare ale fondurilor de pensii private (Pilon II) s-ar putea dubla în următorii 5 ani, ajungând la circa 60 de miliarde de euro până în 2030.

Acțiunile reprezintă aproximativ 25% din portofoliile fondurilor, ceea ce creează nevoia de noi emitenți mari și lichizi pe piața locală. Fără listări suplimentare, riscul este ca plasamentele să se concentreze într-un număr redus de companii sau ca o parte mai mare din bani să fie orientată spre piețe externe.

Analiștii CFA consideră că, în acest moment, dezavantajele listării la bursă sunt nule sau aproape inexistente.

”Vorbim despre listarea unor pachete minoritare, în care controlul rămâne, în continuare, în mâinile statului. Este o situație similară cu cea a companiilor cu capital majoritar de stat deja listate la BVB. Considerăm foarte puțin probabil ca, în viitor, chiar și în ipoteza (deja utopică) în care costurile de agent discutate anterior ar dispărea, respectarea intereselor tuturor acționarilor să ajungă să reprezinte un dezavantaj pentru interesul public”, se concluzionează în analiza CFA.