Ce presupune investiția în titluri de stat pentru populație

Statul român scoate la vânzare aproape în fiecare lună titluri de stat pentru populație. Cumpărând titluri de stat, practic împrumuți statul pe o perioadă determinată, urmând ca acesta să îți plătească o dobândă fixă și să îți returneze integral suma investită la scadență (sau la ”maturitatea” emisiunii de titluri de stat). Cele mai mari avantaje alte investițiilor în titlurile de stat sunt reprezentate de faptul că veniturile astfel obinute nu se impozitează, iar investiția propriu-zisă în titluri de stat este în general considerată foarte sigură, intrarea în incapacitate de plată a unei țări fiind un eveniment extrem de rar.

Titlurile de stat emise de statul român sunt de două feluri:

- Titluri de stat Fidelis – Care se pot cumpăra online, direct de la bănci sau de la casele de brokeraj autorizate și care apoi sunt listate și se pot tranzacționa la Bursa de Valori București.

- Titluri de stat Tezaur – Care se pot cumpăra de la oficiile Poștei Române, de la unitățile Trezoreriei și online prin intermediul ghișeul.ro. Acestea nu se tranzacționează pe bursă.

Cum poți obține un venit pasiv lunar din titluri de stat

În 2025, statul a emis titluri Tezaur în fiecare lună din an. În cazul titlurilor Fidelis, au existat oferte în 11 din cele 12 luni ale anului, luna ianuarie fiind singura excepție.

Datorită faptului că statul scoate la vânzare în fiecare lună titluri de stat, investind constant în acestea poți obține și venituri constante.

Astfel, dacă anul trecut ai fi cumpărat în fiecare lună titluri de stat Tezaur în valoare de 1.000 de lei, cu maturitatea de un an, în 2026 ai fi obținut lună de lună următoarele venituri:

- Cumpărai în ianuarie 2025 titluri Tezaur cu maturitate 1 an, dobândă 6,45% și scadența la 14 ianuarie 2026

- La 14 ianuarie 2026 încasai 1.064,5 lei (1.000 de lei suma inițială returnată + 64,5 de lei dobânda). Câștig net 64,5 lei.

- Cumpărai în februarie 2025 titluri Tezaur cu maturitate 1 an, dobândă 7% și scadența la 11 februarie 2026

- La 11 februarie 2026 încasai 1.070 lei (1.000 de lei suma inițială returnată + 70 de lei dobânda). Câștig net 70 de lei.

Achiziție se repetă lună de lună. Explicația simplificată, mai jos:

- Cumpărai în martie 2025 titluri Tezaur pe 1 an, cu dobândă 6,95%

- Încasai în martie 2026 suma totală de 1.069,5 lei. Câștig net 69,5 lei.

- Cumpărai în aprilie 2025 titluri Tezaur pe 1 an, cu dobândă 6,8%

- Încasai în aprilie 2026 suma totală de 1.068 lei. Câștig net 68 lei.

- Cumpărai în mai 2025 titluri Tezaur pe 1 an, cu dobândă 6,6%

- Încasai în mai 2026 suma totală de 1.066 lei. Câștig net 66 lei.

- Cumpărai în iunie 2025 titluri Tezaur pe 1 an, cu dobândă 6,75%

- Încasai în iunie 2026 suma totală de 1.067,5 lei. Câștig net 67,5 lei.

- Cumpărai în iulie 2025 titluri Tezaur pe 1 an, cu dobândă 7,2%

- Încasai în iulie 2026 suma totală de 1.072 lei. Câștig net 72 lei.

- Cumpărai în august 2025 titluri Tezaur pe 1 an, cu dobândă 7%

- Încasai în august 2026 suma totală de 1.070 lei. Câștig net 70 lei.

- Cumpărai în septembrie 2025 titluri Tezaur pe 1 an, cu dobândă 6,9%

- Încasai în septembrie 2026 suma totală de 1.069 lei. Câștig net 69 lei.

- Cumpărai în octombrie 2025 titluri Tezaur pe 1 an, cu dobândă 6,9%

- Încasai în octombrie 2026 suma totală de 1.069 lei. Câștig net 69 lei.

- Cumpărai în noiembrie 2025 titluri Tezaur pe 1 an, cu dobândă 6,95%

- Încasai în noiembrie 2026 suma totală de 1.069,5 lei. Câștig net 69,5 lei.

- Cumpărai în decembrie 2025 titluri Tezaur pe 1 an, cu dobândă 6,7%

- Încasai în decembrie 2026 suma totală de 1.067 lei. Câștig net 67 lei.

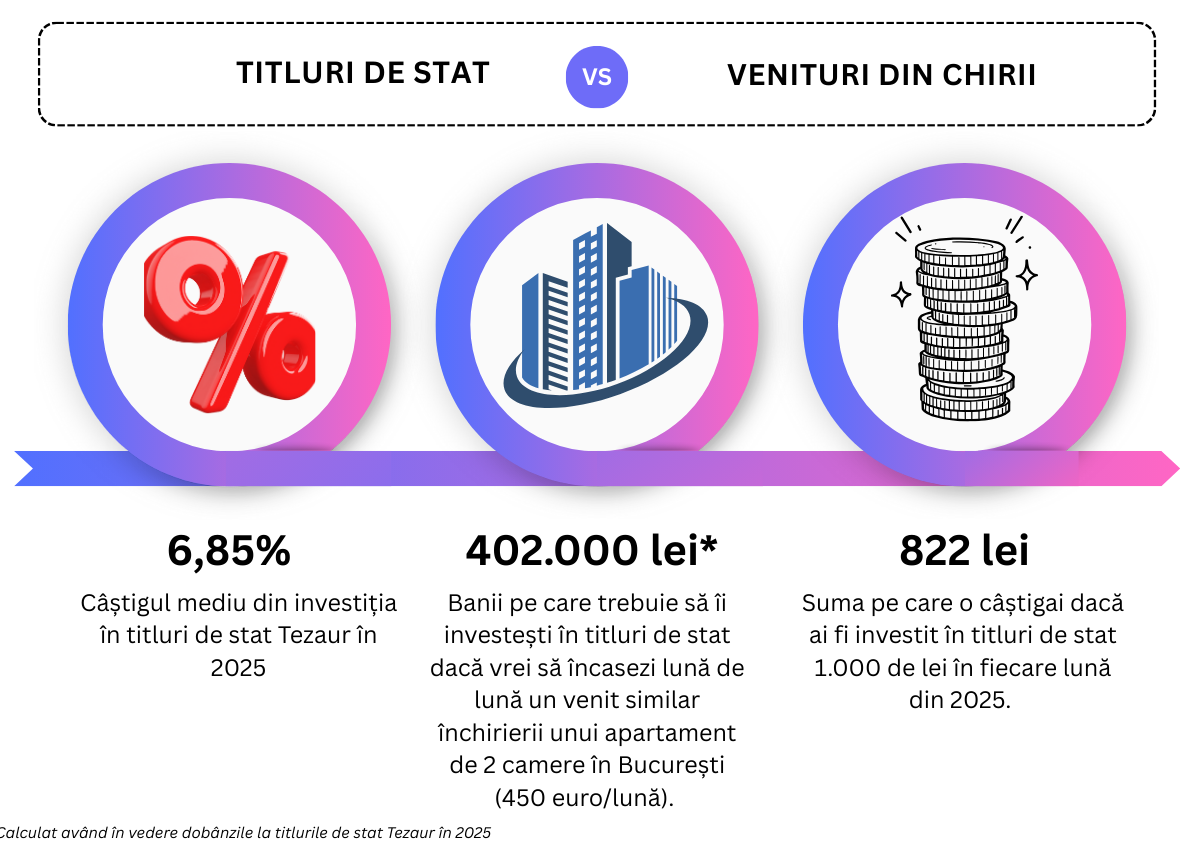

Câștigul total la nivelul anului 2026 ar fi fost astfel de 822 lei, adică un randament de 6,85%. Evident, câștigul nominal (822 lei) este mic, însă și suma investită este mică (12.000 de lei la nivelul întregului an).

Cât ar trebui sa investești în titluri de stat ca să obții în fiecare lună echivalentul unei chirii

Chiria medie pentru un apartament de două camere în București este în prezent de aproximativ 2.290 lei/lună (450 euro/lună).

Pentru cei care și-ar dori obținerea unui astfel de venit lunar doar investind în titlurile de stat, anul trecut ar fi trebuit să aibă la dispoziție circa 402.000 lei (sau 33.500 lei lunar) pentru a-i plasa în titluri.

Mai jos puteți vedea calculul defalcat lună de lună. ATENȚIE! Calculul este realizat pe baza dobânzilor oferite de statul român în 2025 (o medie de 6,85%). Dacă anul acesta dobânzile vor scădea, așa cum se anticipează, va fi nevoie de o investiție mai mare.

- Investeai 33.500 lei, în ianuarie 2025, în titluri Tezaur cu maturitate 1 an, dobândă 6,45% și scadența la 14 ianuarie 2026.

- La 14 ianuarie 2026 încasai 35.660 lei (33.500 de lei suma inițială returnată + 2.160 de lei dobânda). Câștig net 2.160 lei.

- Investeai 33.500 lei, în februarie 2025, în titluri Tezaur cu maturitate 1 an, dobândă 7% și scadența la 11 februarie 2026.

- La 11 februarie 2026 încasai 35.845 lei (33.500 de lei suma inițială returnată + 2.345 de lei dobânda). Câștig net 2.345 lei.

Achiziția lunară de 35.500 se repetă. Explicația simplificată, mai jos:

- Cumpărai în martie 2025 titluri Tezaur pe 1 an, cu dobândă 6,95%

- Încasai în martie 2026 suma totală de 35.828 lei. Câștig net 2.328 lei.

- Cumpărai în aprilie 2025 titluri Tezaur pe 1 an, cu dobândă 6,8%

- Încasai în aprilie 2026 suma totală de 35.778 lei. Câștig net 2.278 lei.

- Cumpărai în mai 2025 titluri Tezaur pe 1 an, cu dobândă 6,6%

- Încasai în mai 2026 suma totală de 35.711 lei. Câștig net 2.211 lei.

- Cumpărai în iunie 2025 titluri Tezaur pe 1 an, cu dobândă 6,75%

- Încasai în iunie 2026 suma totală de 35.761 lei. Câștig net 2.261 lei.

- Cumpărai în iulie 2025 titluri Tezaur pe 1 an, cu dobândă 7,2%

- Încasai în iulie 2026 suma totală de 35.912 lei. Câștig net 2.412 lei.

- Cumpărai în august 2025 titluri Tezaur pe 1 an, cu dobândă 7%

- Încasai în august 2026 suma totală de 35.845 lei. Câștig net 2.345 lei.

- Cumpărai în septembrie 2025 titluri Tezaur pe 1 an, cu dobândă 6,9%

- Încasai în septembrie 2026 suma totală de 35.811 lei. Câștig net 2.311 lei.

- Cumpărai în octombrie 2025 titluri Tezaur pe 1 an, cu dobândă 6,9%

- Încasai în octombrie 2026 suma totală de 35.811 lei. Câștig net 2.311 lei.

- Cumpărai în noiembrie 2025 titluri Tezaur pe 1 an, cu dobândă 6,95%

- Încasai în noiembrie 2026 suma totală de 35.828 lei. Câștig net 2.328 lei.

- Cumpărai în decembrie 2025 titluri Tezaur pe 1 an, cu dobândă 6,7%

- Încasai în decembrie 2026 suma totală de 35.744 lei. Câștig net 2.244 lei.

Merită să înlocuiești o investiție imobiliară cu una în titluri de stat?

Privind cifrele de mai sus, se poate spune că investiția în titluri de stat pentru obținerea unui venit pasiv lunar poate aduce câștiguri similare unei investiții imobiliare.

Principalele AVANTAJE al investiției în titluri de stat vs. imobiliare:

- Veniturile nu se impozitează și nu trebuie să depui la ANAF nicio declarație suplimentară de venituri (așa cum trebuie să faci dacă ai venituri din chirii).

- (La nivelul actual al dobânzilor practicate de stat, adica 6,5 – 7%) Câștigurile sunt aproape identice, și uneori chiar mai mari decât cele dintr-o investiție imobiliară.

- Nu trebuie să cauți permanent un chiriaș care să ocupe apartamentul închiriat și care să îți plătească o chirie.

- Nu ai cheltuieli de mentenanță – așa cum este în cazul unui apartament pe care îl închiriezi.

Principalele DEZAVANTAJE ale investiției în titluri de stat vs. imobiliare:

- Depinzi de dobânda oferită de stat. Dacă dobânzile scad, și veniturile tale din titlurile de stat vor scădea și va trebui să investești mai mult ca să ai aceleași încasări lunare.

- Dincolo de banii pe care îi încasezi dintr-o chirie, valoarea unui imobil (în general) crește de-a lungul timpului. În schimb, câștigurile dintr-o investiție în titluri de stat sunt reprezentate doar de dobânzi (echivalentul chiriei lunare la imobiliare). Așadar, valoarea nominală a investiției tale inițială în titluri de stat va rămâne mereu aceeași.

- După ce faci prima investiție în titluri de stat, va trebui să investești constant și să aștepți un an până vei începe să încasezi un venit lunar de pe urma acesteia.