Asigurarile de viata au fost printre cele mai dinamice segmente ale pietei, in anul 2011, si au contribuit semnificativ la atenuarea ritmului de scadere a volumului total de prime brute subscrise la nivelul intregii industrii de asigurari. Pe clase, apetitul romanilor pentru asigurarile de tip unit-linked ramane insa unul redus, acestia preferand in ultimul an, mai mult alegerea unei polite cu componenta garantata in defavoarea uneia cu profil investitional, din cauza scaderilor puternice pe care le-au inregistrat programele de invesititii (fondurile) atasate acestor polite. De altfel, cea mai mare parte parte dintre fondurile au inregistrat si anul trecut, comparativ cu data lansarii, randamente preponderent negative, cauzate de evolutia mai putin buna a pietelor financiare.

„Asigurarile de viata unit-linked reprezinta o optiune mai elaborata a clientilor, comparativ cu politele traditionale, pentru ca acestia isi aleg programele de investitii si trebuie sa inteleaga apetitul de risc la care se expun. Dar, pe de alta parte prezinta si o flexibilitate mult mai mare pentru perspectiva, pentru termenul lung pe care acestia il contracteaza la unit-linked. Pe termen lung a avea o flexibilitate de a-ti regla apetitul de risc, in functie de realitatile vietii tale, poate reprezenta un avantaj important”, spune Mihai Popescu, CEO Aviva Asigurari de Viata.

Evaluarea unui program de investitii trebuie sa fie facuta tinand cont de indicatorii de performanta inregistrati de un fond de investitii pe termen mediu si lung. Orizontul de timp recomandat, care sa permita o evaluare relevanta, este de minim 3 ani. "Fluctuatiile randamentelor apar in stransa legatura cu performantele pietelor de capital, iar acest lucru s-a vazut extrem de clar nu doar in ultima perioada, ci si de-a lungul timpului. Trebuie insa inteles faptul ca pietele au fluctuat si vor fluctua intotdeauna, dar cu cat perioada de investire este mai mare, cu atat efectul eventualelor pierderi pe termen scurt va fi mai redus", apreciaza Cornelia Coman, CEO ING asigurari de Viata.

De exemplu, in primul trimestru din acest an, cresterile programelor de investitii personale pe bursa au fost substantiale (vezi tabelul de mai jos), de pana la 20%, dar asa cum au crescut acum pot sa scada cu 10% in urmatoarele trei luni. Ca urmare, managerii din asigurari sustin ca asa cum nu trebuie sa reprezinte un argument de achizitie crestea de valoare in primele trei luni, similar nu trebuie sa fie un argument de renuntare scaderea din urmatoarele trei luni, ci termenul lung.

"Exceptand produsele de tip unit-linked, care ofera garantii ale valorii unitatii de fond, in functie de conditiile specifice, asigurarile unit-linked uzuale nu ofera garantii, riscul investitiei apartinand clientului. Totusi, avand in vedere datele statistice actuale si orizonturile de timp de 10, 15 ani sau chiar mai mult, se considera ca fondurile de investitie produc randamente pozitive", spune Ovidiu Racoveanu, director divizia asigurari de viata in cadrul Generali Romania.

Randamentele au crescut ajutate de revenirea burselor

In primul trimestru din acest an, majoritatea programelor de investitii atasate politelor de asigurare de viata cu componenta investitionala au inregistrat majorari de valoare ale unitatilor de fond (vezi tabelul alaturat), comparativ cu finalul anului trecut, ajutate fiind de revenirea pietelor financiare. De exemplu, Bursa de Valori Bucuresti (BVB) a inchis primele trei luni ale anului 2012 cu una dintre cele mai bune evolutii din lume, depasind toate pietele din Europa si plansandu-se pe locul al treilea la nivel global. BVB a urcat cu 23%, evolutie reflectata de BET, principalul indice al pietei locale.

Astfel, deloc surprizator, cele mai bune performante au fost obtinute de fondurile situatie pe clase de risc ridicat si mediu, cu plasamente in actiuni cotate la burse, comparativ cu programele de investitii cu profil de risc scazut care investesc preponderent in obligatiuni. Pe de alta parte, tot fondurile de cu cele mai mari cresteri in 2012 au si cel mai mult de recuperat, din evolutiile negative de anul trecut. In general, fondurile de investitii atasate asigurarilor de viata au inregistrat randamente cuprinse intre -35% si peste 1600% in perioada cuprinsa de la lansare pana in 2012, ceea ce inseamna ca asiguratii care au investit initial 100 de lei intr-o polita au acum intre 65 si 1.600 de lei, in functie de programul de investitii si profilul de risc ales.

.jpg) Detaliat, din cele 57 de fonduri de investitii, denominate in euro sau lei, atasate asigurarilor unit-linked prezentate in tabelul alaturat, numai trei au obtinut randamente negative in perioada primului trimestru din acest an. Totusi, dintre fondurile care merg pe plus, 25 au de recuperat scaderi si de pana la 40% din 2011.

Detaliat, din cele 57 de fonduri de investitii, denominate in euro sau lei, atasate asigurarilor unit-linked prezentate in tabelul alaturat, numai trei au obtinut randamente negative in perioada primului trimestru din acest an. Totusi, dintre fondurile care merg pe plus, 25 au de recuperat scaderi si de pana la 40% din 2011. Pentru perioada, cuprinsa de la data lansarii si pana in prezent, doar 11 fonduri, dintre cele lansate de mai bine de cinci ani sunt pe minus, acestea fiind lovite din plin de prabusirea recenta a burselor din toata lumea. Sunt si fonduri lansate inainte de anul 2000, denominate in lei, care inregistreaza cele mai mari randamente, de peste 1.000%, in contextul in care au cea mai mare durata de existenta si au profitat de anii de crestere puternica a burselor.

"Determinarea programelor de investitie potrivite unui client care opteaza sa incheie o asigurare unit linked se face pornind de la propriul profil de risc, care se evalueaza in cadrul discutiei cu un consultant de asigurari si depinde de asteptari, de orizontul de timp al investitiei si de reactia potentiala in eventualitatea unor episoade de volatilitate pe pietele financiare. Pornind de aici, clientii pot alege programe cu grade diferite de risc (scazut, mediu sau ridicat), care depind de alocarea realizata intre diverse instrumente financiare", spune Cornelia Coman.

Pe parcursul contractului, clientii pot decide transferul uniturilor dintr-un program de investitii in altul, atunci cand considera oportun sau decid sa isi schimbe nivelul de risc. De exemplu, daca accesezi un contract de unit-linked la 30 de ani, si vrei sa-l pastrezi pana la 65 de ani cand iesi la pensie, fiind tanar poti opta pentru un apetit de risc mai mare, daca esti dispus sa-ti absorbi volatilitatile temporare ale programului pe care l-ai ales.

Cand te apropii de 60 de ani si deja ai strans un fond important in contul de unit-linked, cel mai important lucru nu mai este sa beneficiezi de evolutia pietei si sa fi sigur ca nu scade. Asadar, poti la 60 de ani sa-ti tranferi fondul intr-un program de investitii cu risc mult mai mic, probabil si cu posibilitatea de return mai mica, dar pentru termenul pe care-l mai ai poate este alegerea corecta.

Riscul investitional apartine exclusiv clientului

In cazul asigurarilor unit-linked riscul investitional apartine clientului. Exista, de asemenea, si produse de investitii care, in functie de instrumentul in care sunt plasati banii, pot sa ofere anumite garantii (100% capitalul investit, respectiv prima/primele platite sau 100% capital investit si un randament suplimentar sau doar 90% capitalul investit).

"O recomandare generala este dificil de realizat luand in considerare toleranta de risc a fiecarui client in parte, castigul asteptat si orizontul de timp necesar ajungerii la cresterea dorita. Totusi, pentru a asigura raportul optim intre rentabilitate si risc trebuie sa luam in considerare structura stabila a fondului, ce combina o serie de instrumente cu venit fix, cum ar fi obligatiunile, deci cu un grad de risc scazut cu actiunile ce prezinta un grad de risc ridicat, dar care in prezent au un trend ascendent", argumenteaza Ovidiu Racoveanu.

Pentru a porni de la premise corecte, trebuie subliniat ca menirea oricarei asigurari de viata - deci si a asigurarii de tip unit-linked - este sa acopere riscuri esentiale, precum cel de deces, imbolnavire, interventie chirurgicala sau invaliditate. Pornind de aici, pentru a raspunde nevoii de investitii in functie de gradul de risc al fiecaruia, prin intermediul unei polite unit linked clientii au acces la programe de investitii diversificate. Momentul oportun cumpararii de unitati de catre cei ce au ales achizitionarea unei asigurari de tip unit-linked apare atunci cand valoarea unitatii este redusa si se anticipeaza cresterea, iar cel de a vinde unitati sau de a opta pentru o alta strategie apare atunci cand anticipezi ca valoarea unitati incepe sa scada.

Atentie la „unit-urile initiale” din conditiile contractuale

Produsele din clasa asigurarilor de viata si anuitatilor legate de fondurile de investitii sunt vandute in doua feluri de catre societatile de asigurari de viata din Romania. Fie cu o rata de alocare transparenta, prin care clientului i se prezinta atat in conditiile contractuale, cat si in oferta, cat din prima de asigurare este alocata in fiecare an economisirii, respectiv protectiei, adica sumele nete dupa deducerea cheltuielilor; fie intr-o modalitate care este interzisa in alte state, prin prezentarea unor asa-numite „unit-uri initiale”, care contin sume care nu sunt alocate in rezerve si nu sunt destinate pentru cumpararea de unit-uri si denumite „unit-uri initiale” in conditiile contractuale.

Ca urmare, o parte semnificativa din numarul mare de clienti care aleg sa isi intrerupa contractul de asigurare este influentata de diferenta dintre asteptarile formate la momentul anterior achizitionarii produsului si realitate. Pentru a evita astfel de situatii cu impact pozitiv in mentinerea in vigoare a contractelor de asigurare, clientii companiilor trebuie sa solicite prezentarea sumelor efectiv investite de catre asigurator pentru asigurarile de viata si anuitatile legate de fonduri de investitii, inainte de momentul incheierii contractului de asigurare, dar si in informarile anuale trimise clientilor.

Cel mai bine se vand asigurarile de viata traditionale

In perioade de crestere economica se vand mai bine asigurarile de tip unit-linked, iar in criza se vand de obicei asigurarile de viata traditionale, cu accent pe componenta de protectie, precum o dovedesc statisticile din piata de asigurari de viata din ultimul an. Inainte de criza, in piata locala a avut loc o crestere puternica a asigurarilor de tip unit-linked, deoarece clientii erau atrasi de investitiile pe piata de capital, care aduceau randamente semnificative.

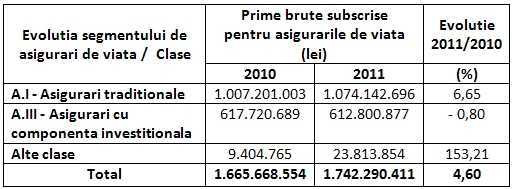

Companiile de asigurari din Romania au subscris anul trecut prime brute in valoare de peste 1,74 miliarde lei (411,1 milioane de euro) pe segmentul asigurarilor de viata, in crestere nominala cu 4,6% comparativ cu nivelul de 1,66 miliarde lei inregistrat in anul 2010.

Companiile de asigurari din Romania au subscris anul trecut prime brute in valoare de peste 1,74 miliarde lei (411,1 milioane de euro) pe segmentul asigurarilor de viata, in crestere nominala cu 4,6% comparativ cu nivelul de 1,66 miliarde lei inregistrat in anul 2010. Pe acest segment de piata, clasele de asigurari de viata traditionale si cele cu componenta investitionala de tip unit-linked detin, cumulat, 96,82% din totalul subscrierilor, dar daca prima clasa a cunoscut un avans de 6,65%, vanzarile de polite cu profil investitional au scazut cu aproximativ 1%, in perioada mentionata (vezi tabelul alaturat).