Cum economisesc pentru pensie? Cum economisesc pentru copiii mei? Acestea sunt două întrebări pe care tinerii adulți încep să și le pună după primii 5-10 ani de muncă. Dincolo de astfel de obiective „grele” de economisire, trebuie să recunoaștem că majoritatea dintre noi nu știu să economisim nici măcar pentru o bicicletă.

Cum economisesc pentru un laptop, o bicicletă mai scumpă, o excursie?

Banii trebuie să fie greu de accesat ca să nu umblăm la ei ușor, să cumpărăm altceva cu ei, de aceea, să-i ținem prin casă sau direct pe contul curent la care e legat cardul, nu este o opțiune bună.

”Puneți bani deoparte într-un cont de economii sau mai bine într-un depozit sau, și mai bine, într-un fond de investiții cu risc scăzut. Banii trebuie să fie disponibili într-un timp scurt și nu ne permitem să pierdem din ei”, recomandă Filon Anghel, director de operațiuni OTP Asset Management.

Cum economisesc pentru o mașina la 18 ani, avans la un apartament sau o facultate în străinătate?

Aici timpul funcționează în favoarea noastră. Avem timp mai mult să atingem scopul, dar suma de bani necesară la sfârșit este considerabil mai mare.

”Deoarece avem nevoie de ajutor să facem mai mulți bani, acum putem discuta de investiții cu grad de risc mai mare. Putem avea o componentă de obligațiuni sau chiar de acțiuni în investițiile noastre. Putem opta pentru un fond diversificat care să asigure un echilibru sau dacă începem devreme, putem chiar să avem investiții predominant în acțiuni”, spune Anghel.

În general, specialiștii în investiții recomandă ca raportul dintre propria vârstă și riscul investițiilor să fie invers proporțional, adică cu cât ești mai tânăr, cu atât îți poți permite investiții mai riscante, precum cele la bursă, deoarece, în caz de scădere, ai cel 20-40 de ani la dispoziție pentru a aștepta ca piața să își revină.

În schimb, daca ai 60 de ani și ești aproape de pensionare, este evident că ai nevoie de investiții cu riscuri cât mai mici.

Dar dacă investim pe termen și mai lung? Dacă investim de la 0 ani și o lună, până la 30 ani?

Alocația pentru copii în prezent este 369 lei până la 2 ani și apoi 185 lei până la 18 ani. Următorul grafic arată ce se întâmplă dacă punem acești bani deoparte, “la saltea” și dacă investim fiecare bănuț timp de 30 ani.

Investind banii în loc să-i punem „la saltea”, ajungem la o sumă finală de 10 ori mai mare! Desigur, dacă îi cheltuiam, atunci suma finală era zero. Deci și să-i punem deoparte tot e mai bine decât nimic.

Dar dacă mai completăm din suma de alocație și punem diferența până la suma de 369 lei lună de lună până la 30 ani? Sau și mai bine, dacă facem un efort și completăm suma astfel încât să economisim 1.000 lei pe lună?

Da, linia albastră de mai devreme este aceeași cu cea de jos. Cu 369 lei pe lună ( practic bani „de țigări”) timp de 30 ani putem ajunge la o sumă de 172.000 euro. Am zis avans pentru un apartament? Sau chiar un apartament întreg? La investiția de 1.000 lei pe lună deja vorbim de o casă, mașină, poate un început pentru a deschide o afacere, un an sabatic să descoperi lumea, etc.

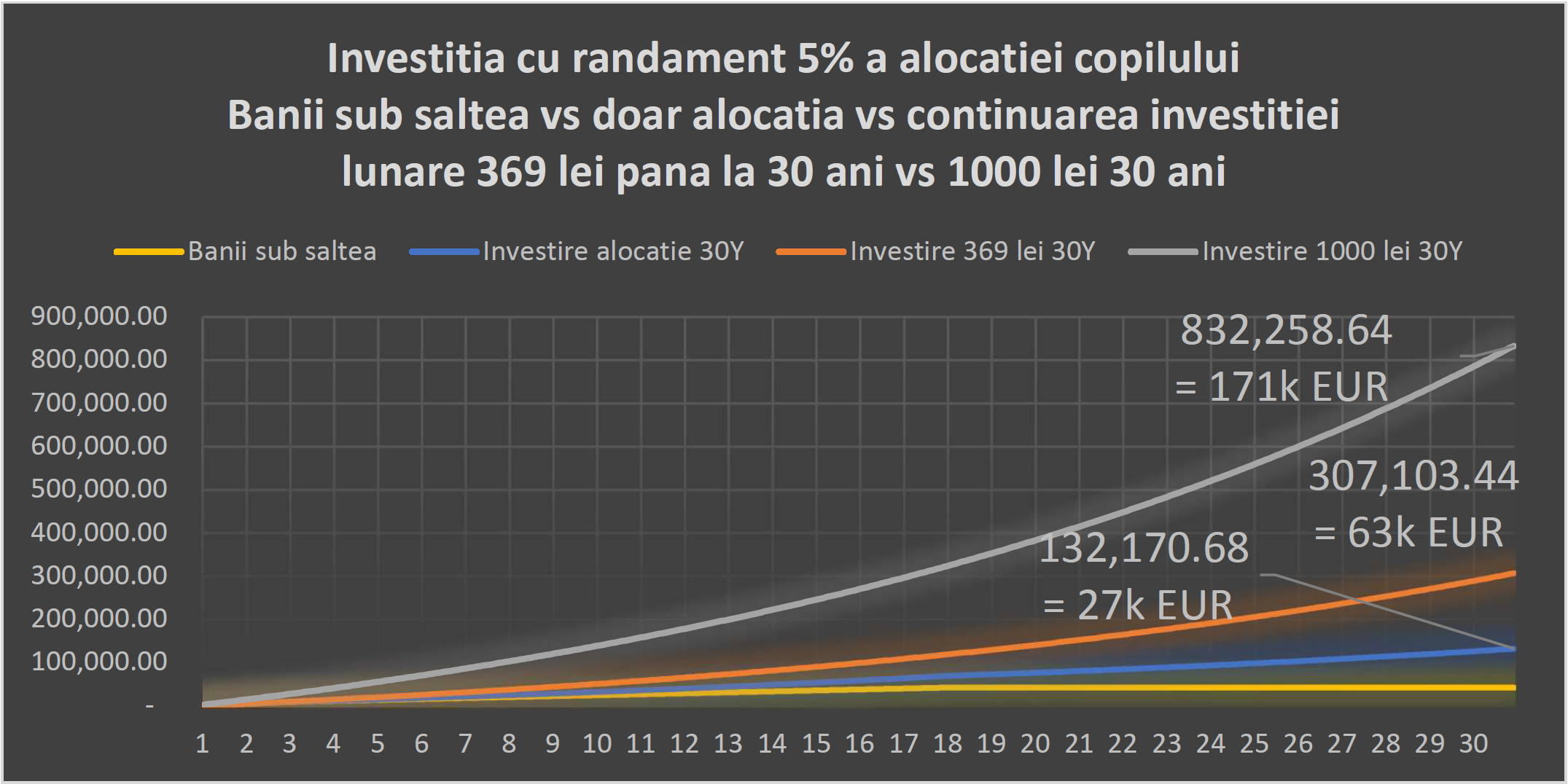

Unii dintre voi vor spune acum “Ce investiție îmi aduce mie un randament de 10% anual pe termen de 30 ani?” Și chiar așa, nu este ușor de atins acest randament. Indicele S&P 500 din SUA are un randament mediu anual de 8,16% pe ultimii 30 ani. Dacă scădem inflația, costuri de tranzacționare, poate costuri de oportunitate în cazul în care ratăm o lună de investiții din varii motive, poate ajungem la un randament de 5%. În acest caz graficul arată așa:

”Desigur o diferență mare comparând cu graficul anterior. Dar tot este bine. Nu pot să nu observ că investind 1.000 lei la randament de 5% ajungem la aproape aceeași sumă ca și când am fi investit 369 lei cu 10%. Dar și investind doar alocația tot avem o sumă de trei ori mai mare decât dacă nu investeam deloc!”, concluzionează Filon Anghel.